来源:

Bone打听

Bone打听2019全球骨科企业大数据发布(二)

继“

2018

中国国产骨科医疗器械公司

50

强”发布引起骨科相关行业各界人士的巨大反响后,骨科大数据编辑部(

OBDE

)继续重磅推出“

2018

全球骨科医疗器械公司

100

强”。

在分析了全球上千家骨科相关企业的公开资料后,

OBDE

将百强企业按

自有品牌骨科工商业总营收

(考虑到海外企业有很大部分为直营模式,故有别于国内排名只统计工业产值,全球排名记入工业和商业销售的总收入)作为排名依据,将全球百强划分为三个层级:第一集团是以强生为代表的

30

亿美元以上的传统

5

巨头,以近

300

亿美元的总营收占据了全行业

512

亿美元

58%

的市场份额;第二集团为

2

亿美元以上的

22

个细分行业领军企业以

114

亿美元占据

22%

的市场份额;第三集团为

2000

万美元以上的具有区域影响力的

73

家小巨人企业以

50

亿美元占据

10%

的市场份额;百强企业总体以

460

多亿美元的规模占据了全行业

90%

的市场份额,其余近千家中小企业和初创企业分享剩余的

10%

。

可喜的是我们看到有

12

家中国企业入围了本年度世界百强名单,特别是纳通集团(凭借强大的专业市场服务能力,总营收遥遥领先国内同行,考虑其对部分代理品牌有强大的控制力,我们取其总营收的一半作为排名数据)和上海微创骨科(凭借对海外著名企业的友好收购)已经率先突入全球第二集团,这些企业或者已经上市,或者已经在上市的路上,或者也有如华为一样,强大却坚持不上市的,由衷的祝贺他们,同时我们也希望未来有更多的中国企业入围。

-------------------------------------

▼

▼

▼

B

ONE打听行业盘点

【 国际第一集团:五巨头 】

营收单位“亿美元”

传统势力均等的

7

大行业巨头经过整合,已经进入实力落差较大的

5

巨头时代:

◆

强生自收购辛迪斯后长期处于行业第一位置,虽然近年略有萎缩,但仍旧以

88

亿美元营收牢牢占据骨科状元宝座,创伤产品更是以

40%

以上的市场份额遥遥领先同行;

◆

捷迈邦美合并后也是长期位于第二位置,但地位摇摇欲坠,很有可能来年会被史赛克超越,大关节产品是捷迈邦美的强项,始终占据行业第一位置,实力强劲,不可动摇;

◆

探花史赛克近年增长耀眼,不仅骨科业务扶摇直上直逼榜眼,整体实力也是突飞猛进,正在向医疗器械行业老三发起冲击;

◆

5

大里唯一的非美国企业,大英帝国的荣耀,老四施乐辉由于缺乏脊柱产品线,故整体实力稍弱,但最近有报告称正在洽购脊柱行业当红炸子鸡

Nuvasive

似乎是想补足短板;

◆

老五美敦力,长期在脊柱产品线处于独孤求败的位置,但骨科整体实力已经明显跟不上第一梯队,和自己医疗器械第一巨头的位置实在不符,且脊柱份额也在大幅度的被新进企业蚕食,眼巴巴的让各位看官心里直焦急,为何还不与自己天然互补的老四合并,凑成实力均等的新四大已经成为行业内共同的期待。

5

大近年共同的特点是都在大力发展骨科机器人业务,分别收购了至少一家以上行业领先的独立机器人公司,未来智能化和精准微创化已经是明显的行业趋势。

-------------------------------------

▼

▼

▼

BONE打听行业盘点

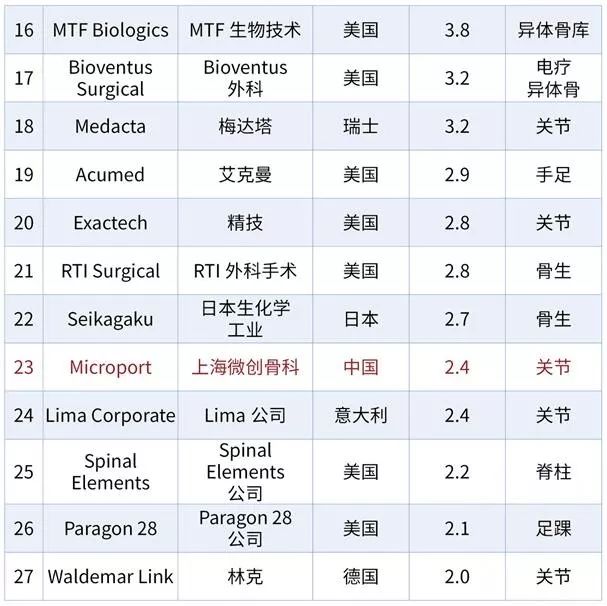

【 国际

第二集团:细分行业领军企业

】

营收单位“亿美元”

第二集团

22

家

2

亿美元营收以上的企业基本上都是各个细分行业的前三名领军企业:如

Arthrex

是运动医学的老大,

NuVasive

是最大独立脊柱企业,

Wright

是手足产品的领头羊等等;专注于某一细分行业几乎是这个层级企业最大的特点,这也提醒我们国内的企业,发展过程中不一定要过分追求大而全小而全,有时候静下心来专注于某一细分品类也会有好的发展。

-------------------------------------

▼

▼

▼

BONE打听行业盘点

【 国际

第三集团:2000万美元以上小巨人

】

营收单位“亿美元

”