法询金融近期精品课程

债券固收一站式学习:6月北京|4天6位名师大咖讲解投资组合管理、债市研究框架、货币政策与工具分析、固收市场分析及债券监管信用评级

点击上面蓝色标题,可获取详细课程信息,课程详情请咨询:刘老师电话&微信:13671816814;

作者金融监管研究院 研究员 忍冬,谢绝转载,欢迎个人转发。

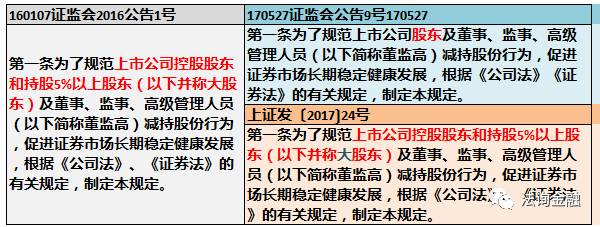

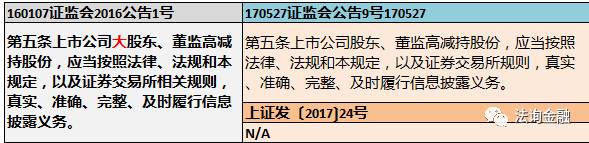

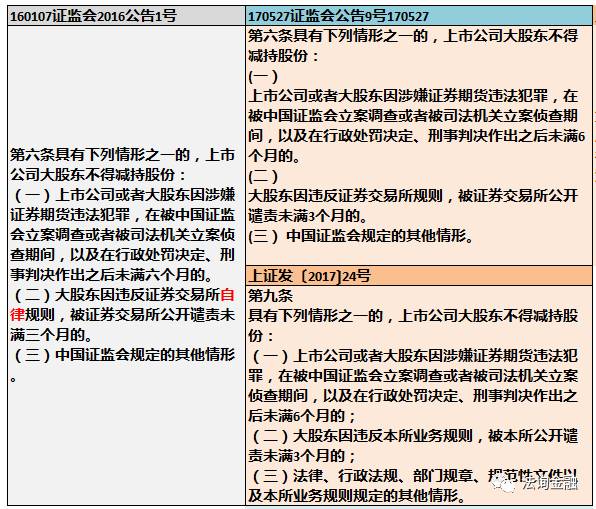

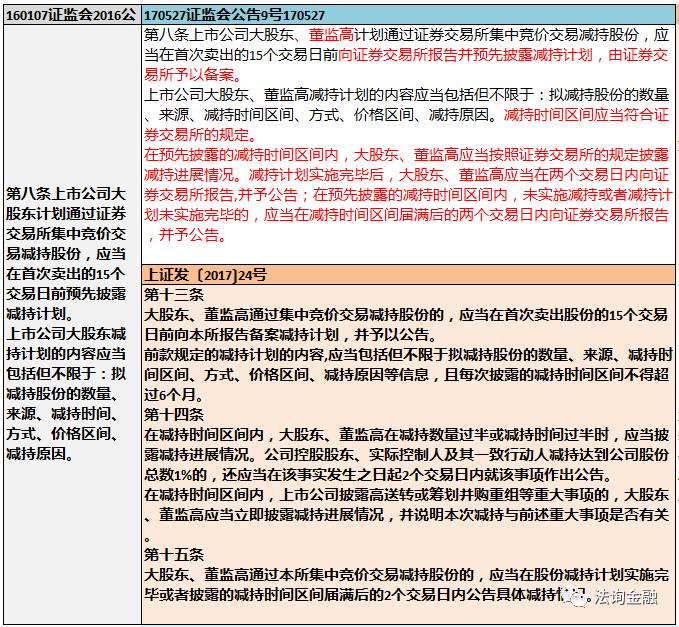

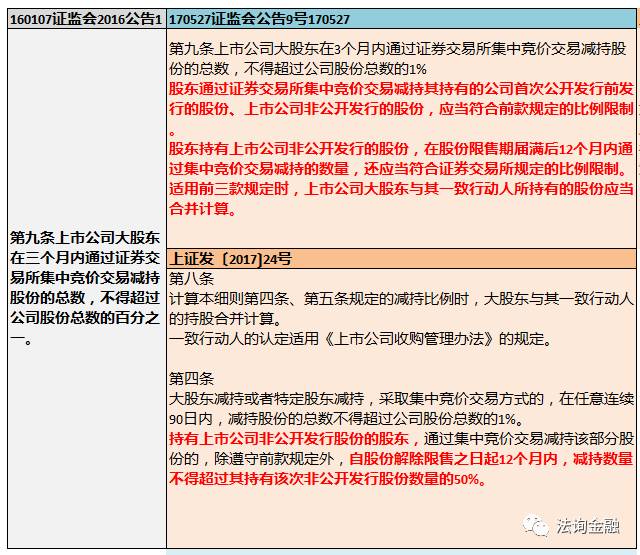

2017年5月27日证监会发布《上市公司股东、董监高减持股份的若干规定》及相关答记者问,同时上交所与深交所发布《上市公司股东及董事、监事、高级管理人员减持股份实施细则》及答记者问。大股东、董监高减持一直备受关注,此次新规历史性第改写了“大股东减持这个概念”,增加对持有非公开发行股份和首发前发行股份的限制。

《上市公司股东、董监高减持股份的若干规定》由2016年1月发布的《上市公司股东、董监高减持股份的若干规定》修订而成;

而上交所和深交所本次发布的实施细则基本相同,较此前的《落实相关事项的通知》进行了大幅改动,新规实施前的减持规则主要体现在20160107证监会2016公告1号《上市公司股东、董监高减持股份的若干规定》,我们选择了3部法规进行对比:

旧减持规则集大成者——20160107证监会2016公告1号《上市公司股东、董监高减持股份的若干规定》;

20170527证监会公告9号《上市公司股东、董监高减持股份的若干规定》,对比及解读的主线;

新规大量细则制定交由交易所,但两家交易所内容一致——上交所发布《上市公司股东及董事、监事、高级管理人员减持股份实施细则》。

以下表格右侧为新规,右上为证监会文件,下为上交所文件

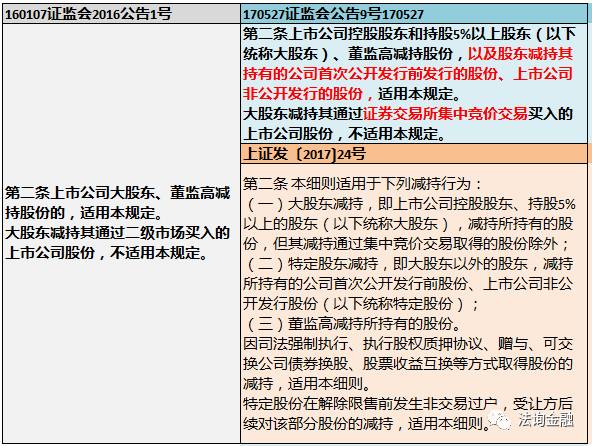

本条“股东”去掉“大”字及下文持有“公司首次公开发行前发行的股份、上市公司非公开发行的股份”也就是交易所实施细则奠定了本次新规的一大改动,即为解决市场一大问题——部分股东进行“清仓式”减持,不在以持股比例5%以上为唯一判断减持受限股东的标准,增加了股份来源。具体根据下文及交易所细则包括:

1.首次公开发行前发行的股份,这部分股东根据公司法子公司首次公开发行股票之日起至少1年内不得减持。新规会增加PRE-IPO投资者退出难度;

2.上市公司非公开发行股份:包括有定增,配套融资,发行股份购买资产等;

3.因司法强制执行、执行股权质押协议、赠与、可交换公司债券换股、股票收益互换等方式取得股份的减持,适用本细则。

特定股份在解除限售前发生非交易过户,受让方后续对该部分股份的减持同样适用新规。

集中竞价交易,指股东通过证券交易所竞价交易系统交易,包括集合竞价与连续竞价,申报时间为9:15至11:30、13:00至15:00。

大宗交易,指股东通过交易所大宗交易系统交易,单笔买卖申报数量应当不低于30万股,或者交易金额不低于200万元人民币;大宗交易分协议大宗交易与盘后定价大宗交易。

协议转让,指协议双方就上市公司股份达成转让合意、不经过证券交易所交易系统而直接在登记结算机构过户交割的转让。如外国投资者战略投资上市公司所涉及的股份转让。

证监会若干规定及沪深两所落实若干规定相关事项的同通知以及散见于公司法、证券法、交易所规则、非公开发新实施细则、重组办法、收购管理办法等法规文件中关于限售期的规定,对大股东和董监高减持形成了:惩罚性禁止减持,断线交易禁止规则,法定限售和减持节奏控制,法定限售和减持节奏控制等规定。而这些法规此前较少采用交易方式,和来源的异同作为规制对象的区分点。

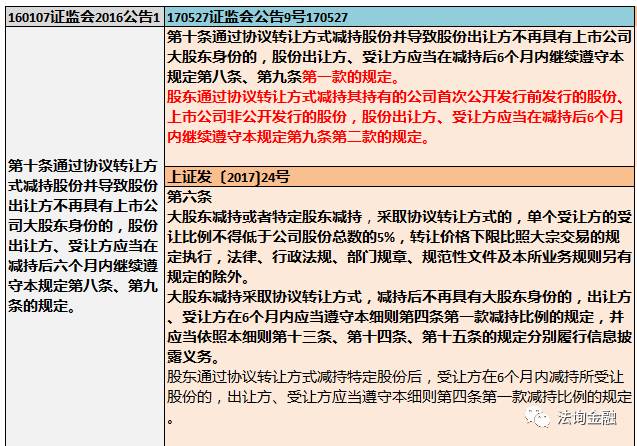

2016年私募EB一度火爆,其“另类减持”功能实为监管套利的通道之一。让上市公司大股东可以此突破《证券法》规定的反向交易,例如美克家居、中珠医疗股东都曾通过该模式实现平稳减持。可交换债换股、股票权益互明确换纳入监管范围对该类产品设计影响极大:首先大股东发行私募EB是将大股东持有的股权质押,作为债券认购人在股市行情较好时行权取得股票在二级市场抛售赚取利差。这种行权取得股票应当为协议转让。2016年1号公告及提出了一种限制,即协议转让导致出让方大股东身份丧失(跨越5%)需要受让方;新规增加了另一类协议转让所得股份限制:股东通过协议转让方式减持其持有的公司首次公开发行前发行的股份、上市公司非公开发行的股份,股份出让方、受让方应当在减持后6个月内继续遵守每3个月通过证券交易所集中竞价交易减持的该部分股份总数不得超过公司股份总数的1%。且新规颁布即生效,即将减持的股票影响会比较大。

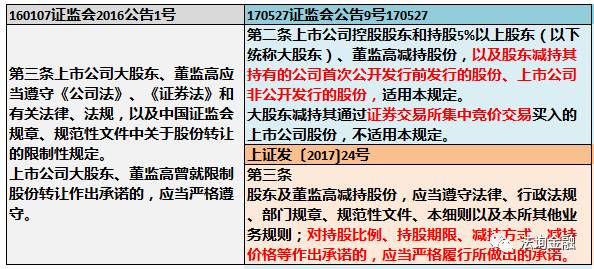

新规“第三条”减持承诺不再证监会减持若干规定新规中体现而是交易所细则中,该条删除“自律”二字,可以看出证监会有向交易所放权的倾向。刘主席2017年深交所年会致辞“交易所是资本市场重要的监管主体”的执行。此次上交所和深交所实施细则基本相同,都由原来5-6条针对特殊内容的说明,变为针对若干规定的细则。可以看出证监会希望放权地方交易所,加强交易所监管。

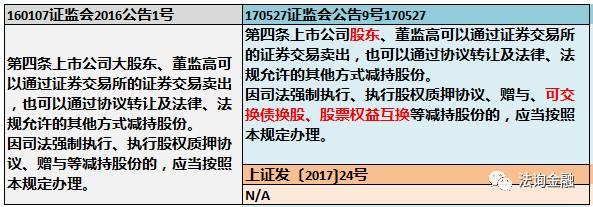

第七条为董监外无其他区别。

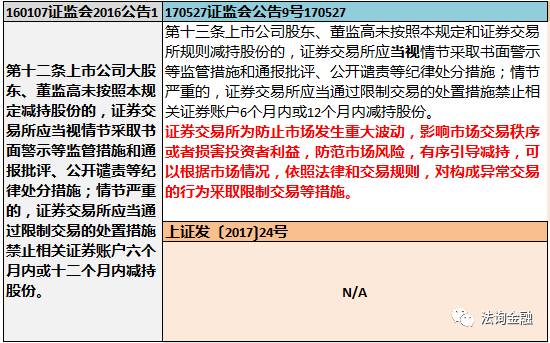

减持披露对象明确增加董监高,披露制度更加严格变为事前交易所备案预披露,事中程序中段和重大事件报告,事后公告。交易所确实想的很周到,令小编想起一句名言“刑罚的威慑力不在于刑罚的严酷性,而在于其不可避免性”。

关于一致行动人的认定方法,该规定早在2016年12月2日证监会就已经以问答形式说明过。

收购管理办法第83条

第八十三条本办法所称一致行动,是指投资者通过协议、其他安排,与其他投资者共同扩大其所能够支配的一个上市公司股份表决权数量的行为或者事实。

在上市公司的收购及相关股份权益变动活动中有一致行动情形的投资者,互为一致行动人。如无相反证据,投资者有下列情形之一的,为一致行动人:

(一)投资者之间有股权控制关系;

(二)投资者受同一主体控制;

(三)投资者的董事、监事或者高级管理人员中的主要成员,同时在另一个投资者担任董事、监事或者高级管理人员;

(四)投资者参股另一投资者,可以对参股公司的重大决策产生重大影响;

(五)银行以外的其他法人、其他组织和自然人为投资者取得相关股份提供融资安排;

(六)投资者之间存在合伙、合作、联营等其他经济利益关系;

(七)持有投资者30%以上股份的自然人,与投资者持有同一上市公司股份;

(八)在投资者任职的董事、监事及高级管理人员,与投资者持有同一上市公司股份;

(九)持有投资者30%以上股份的自然人和在投资者任职的董事、监事及高级管理人员,其父母、配偶、子女及其配偶、配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹及其配偶等亲属,与投资者持有同一上市公司股份;

(十)在上市公司任职的董事、监事、高级管理人员及其前项所述亲属同时持有本公司股份的,或者与其自己或者其前项所述亲属直接或者间接控制的企业同时持有本公司股份;

(十一)上市公司董事、监事、高级管理人员和员工与其所控制或者委托的法人或者其他组织持有本公司股份;

(十二)投资者之间具有其他关联关系。

一致行动人应当合并计算其所持有的股份。投资者计算其所持有的股份,应当包括登记在其名下的股份,也包括登记在其一致行动人名下的股份。

投资者认为其与他人不应被视为一致行动人的,可以向中国证监会提供相反证据。

关于一致行动人的认定方法,该规定早在2016年12月2日证监会就已经以问答形式说明过。

当然第八条最重要的为集中竞价系统见此规则:

①在这里,大股东每3个月只能减持1%以内

②在这里,首发前股份,非公开发行股份每3个月只能减持1%以内

③在这里,非公开发行股份还要受12个月内不能减持超过50%,算一算,这一条会规制持有非公开发行股份超过8%的股东。

协议转让:原来规则,转让方丧失大股东(低于5%)身份的,须履行信息披露义务和每三个月集中竞价系统加持不超过1%;

现在:

①大股东采取协议转让方式的,单个受让方的受让比例不得低于公司股份总数的5%,但提出了交易所规范文件效力以上的例外情形(例如可交换债股权质押行权,很难保证如此高的比例);

②大股东协议转让失去大股东地位的,交易双方6个月内每3个月减持不得超过1%;

③首发前发行股份和非公开发行股份,交易双方6个月内每3个月减持不得超过1%。

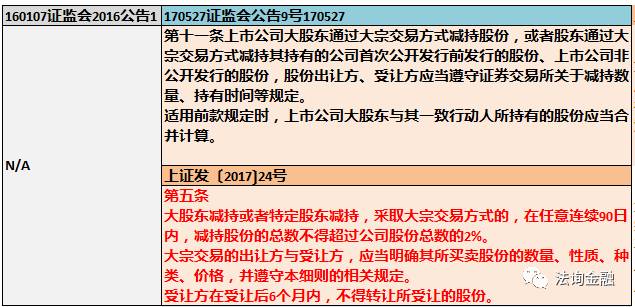

大宗交易新规,总体来说变动最大,证件会对过桥减持很生气。大宗交易受让后6个月不能动,让后没有如前面设定大限6个月,内部再设集中度指标每三个月1%,而是“任意连续90日内,减持股份的总数不得超过公司股份总数的2%。”可能大宗交易系统利用制度缺点减持真的到了监管无法容忍的地步?

第十二条无变化

赋权交易所,希望通过交易所实施监管。

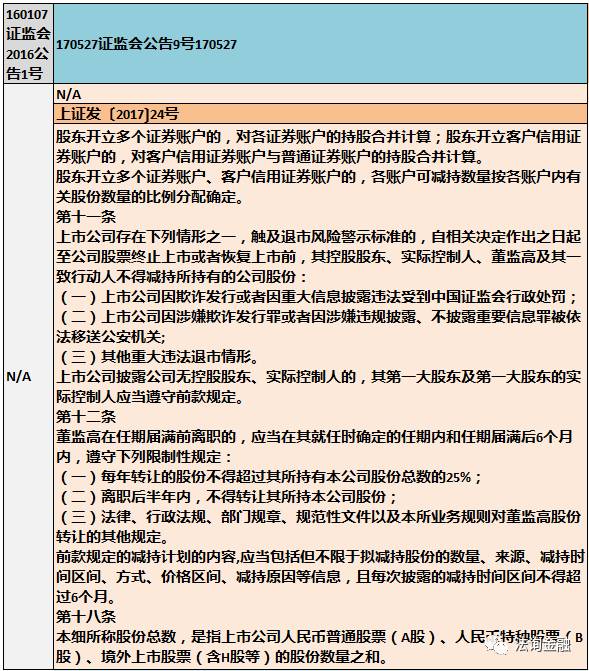

其余实质性新规均体现在交易所文件:关于多种类多个交易账户的计算;董监高离职的禁售期限明确为任期+半年内不得转让,而非离职时间后推半年;另外还增加了涉及信息披露和发行欺诈触及退市风险警示标准的,自相关决定作出之日起至公司股票终止上市或者恢复上市前,其控股股东、实际控制人、董监高及其一致行动人不得减持所持有的公司股份。

(全文完)