2020年

10

月

26

日,上海家化联合股份有限公司(以下简称“上海家化”,证券代码:

600315

)发布

2020

年第三季度报告:今年

1-9

月,上海家化营业收入

53.62

亿元,同比下滑

6.51%

;净利润

3.12

亿元,同比下滑

42.25%

。

不过,在

7-9

月份

,上海家化实现营业收入

16.78

亿元,

同比下滑

7.45%

;但

净利润

1.29

亿元,同比增约

33.67%

,非常亮眼。

分产品来看,上海家化第三季度的美容护肤产品销量达

1365

万支,均价

27.53

元

/

支,实现

营业收入

3.32

亿元;个人护理产品销量

1.27

亿支,均价

8.38

元

/

支,实现

营业收入

11.03

亿元。

值得关注的是,上海家化的经营性现金流和海外市场营业收入

也分别实现约

45%

和

15%

的增长。

受疫情影响,2019年营收占比

22.17%

的海外市场在

2020

年上半年拖累了上海家化整体业绩。第三季度海外市场逐步复苏,有助于公司稳步推进各项改革。

2020

年

5

月,上海家化董事长潘秋生上任

后,确立了上海家化

“一个中心、两个基本点、三个助推器”的新经营方针,即以消费者为中心,以品牌创新和渠道进阶为基本点,以流程、文化和数据化为助推器,并取得了不小的成效。

品牌方面,第三季度,玉泽主要以消费者为中心,实现了三位数的销售增长

,超过阿里系(天猫

+

淘宝)电商增速

。淘数据显示,

7

-9月,玉泽在阿里系同比分别增长

75.91%

、

80.56%

和

224%

。而同期护肤类产品在阿里系同比分别增长

32.78%

、

22.99%

和

17%

。

雙妹调整发展策略,注重电商渠道的同时,

在今年

8

月

份试点进驻合肥银泰百货店并开设专柜,打造其高端品牌形象,实现了

三位数销售增长;典萃在今年

6

月脱离佰草集,形成独立品牌,主攻

CS

渠道,实现了两位数增长。

同时,

佰草集品牌销售下跌

50%

左右,高夫则下跌

35%

左右,美加净和启初下跌幅度都在

20%

左右。上海家化

公司表示,相比较上半年,上述品牌下跌幅度有所收窄。

佰草集销售下滑,也与渠道调整有关。今年以来,上海家化在

线下

CS

渠道推动重塑,以及调整百货渠道终端门店。尤其是在百货渠道,优化了

130

个百货柜台,其中第三季度共关闭了

80

个百货柜台。

根据上海家化方面披露的

数据,前三季度,百货渠道下跌

55%

,跌幅为

25%

,母婴渠道微跌

1%

。

在线上渠道

,上海家化主动调整电商业务结构,优化直播频次和占比,在公司内部培养直播人才,并于

9

月完成直播阵容搭建,形成了超头

+

中腰部

KOL+

店铺自播相结合的发展方式。基于此,上海家化前三季度实现线上渠道实现

20%

以上销售增长

,线上业务占比约为

38%。而同期,根据国家统计局数据显示,

1-9

月份,全国网上零售额

80065

亿元,同比增长

9.7%

。

值得说明的是,

在今年

7-8

月,上海家化主动调整电商业务结构,暂停了部分直播业务,曾引起电商版块的下滑。

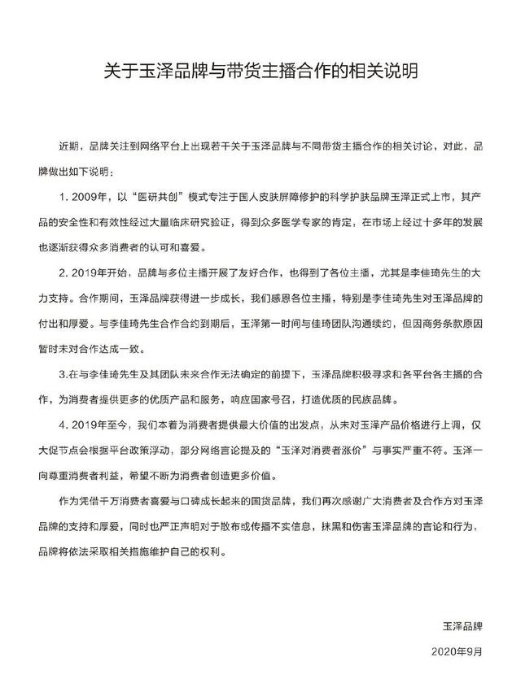

清扬君注意到,9月8日,玉泽官微发声明称曾“第一时间与李佳琦团队沟通续约,但因商务条款原因暂时未对合作达成一致”,并解释“从未对玉泽产品价格进行上调”。

之后“吃相难看”、“白眼狼”等评论不断出现在上海家化旗下品牌玉泽的官方微博下,充斥着李佳琦粉丝的留言,原因是玉泽和李佳琦的“分手”。

国盛证券研究所研报显示,今年1月到6月,玉泽共与李佳琦合作28场直播,直播日GMV占品牌总GMV约70%。根据国信证券的估算,玉泽在2019年双11销售额同比增长超150%。

因此,不少粉丝认为李佳琦就是玉泽的“伯乐”。但在今年618之后,不仅玉泽的产品长时间没有出现在李佳琦的直播间,而且不少粉丝还表示,玉泽在618期间店铺直播送的赠品比李佳琦直播间更多,产品涨价幅度惊人,客服态度也令人不满。

9月9日,玉泽进入了薇娅的直播间,更引起了李佳琦粉丝极大的不满。不少粉丝向玉泽施压,斥其“忘恩负义”,威胁不再购买玉泽产品。

实际上,品牌与主播是双向选择的过程,自然也是互相成就。清扬君认为,品牌方会根据企业的实际情况制定推广策略,与李佳琦的合作也是如此。初期,为了扩大品牌影响力,也是为了让更多消费者体验产品,但玉泽不可能一直采用最低价与李佳琦合作,这样不仅损害了品牌的形象,也牺牲了企业的利润,不利于品牌的长期投入持续研发。在品牌有了一定的知名度和影响力后,肯定会选择相对适合的网红直播和电商销售模式。如今看来,上海家化这一策略调整已经逐渐步入正轨。

潘秋生曾在电话会议上表示:“我们希望的是一个均衡可持续性的品牌增长,因此我们会建立起一个相对比较平衡可持续的电商发展路径,通过合理的直播矩阵导流,通过后台的数字化运营能力来提升渠道效率。”并强调,“玉泽的走红除了直播带货的影响外,更重要的是其本身的产品力。我们对玉泽的未来抱有很高的信心。”

此外

,在

10

月

8

日,上海家化发布《

2020

年限制性股票激励计划(草案)》(以下简称“草案”),拟推行股权激励计划,将

2021-2023

年作为业绩考核期,并设立两个业绩考核目标。草案提出,拟向在职董事、高级管理人员、中高层管理人员和骨干员工等

139

名激励对象授予

869

万股限制性股票,占总股本

1.29%

。除三名法定高管外,草案另对激励对象中

17

名核心中高层管理人员作了限售约定。其中董事长潘秋生获授

60

万股,副总经理叶伟敏和

CFO

兼董秘韩敏获授

20

万股。其完成目标后,即可解除限售。

根据股权激励计划,考核的最高目标为2021-2023年营业收入不低于

83

亿元、

94

亿元和

106

亿元,累计净利润分别不低于

4.8

亿元、

13.1

亿元和

24.7

亿元。在此目标设置下,公司需在第三年取得

10%

以上的单年净利润率。考核的最低目标为

2021-2023

年公司营业收入分别不低于

76

亿元、

86

亿元和

98

亿元,累计净利润分别不低于

4.1

亿元、

11.1

亿元和

21

亿元。

该草案明确了上海家化未来的发展目标,彰显了公司对未来三年持续高速发展的信心,也必将激励上海家化的中高层管理人员和骨干员工奋勇前行。

或许正是大家看到了新掌门稳扎稳打战略和切实可行的策略调整,在三季报披露的前十股东中,上海高毅资产管理合伙企业(有限合伙)

高毅邻山

1

号远望基金增持

1080

万股,持股由

1.94%

上升至

3.55%

。高毅资产董事总经理为明星投资人冯柳

。

与此同时,上海家化也表示,第四季度进一步深化改革调整:在品牌方面,高端品牌雙妹有望在电商渠道高速成长,特色的“医研共创”品牌玉泽将举办年度论坛,高夫及美加净也将持续调整品牌策略;渠道方面,百货将进入深度调整期。

另外

CS

渠道中传统

CS

门店的改善和恢复有望加快,而电商将成为业绩数据改善的最关键渠道

。

潘秋生在电话沟通会上表示,“目前从店铺自播的角度看,我们对某些店可能相对比较满意,其他一些店还有继续成长的空间。同时,我们也在试水抖音直播。”

对于特殊渠道,上海家化表示,将持续加强与大股东中国平安的资源共享,通过对寿险渠道、产险银行、新业务定制不同的销售策略,最大化赋能平安系统资源。

潘秋生带领的上海家化能否继续稳步推进改革,不辜负股东们的信任,还需要时间来验证。

近期热点链接:

1、

上海家化一季度营收16.65亿 玉泽增速超500%喜迎两连板

2、

上海家化首发云盛典 医研共创或将引领国货新潮流

3、

珀莱雅稳步增长 改革电商 彩妆和孵化平台成为新亮点

4、

拉芳家化战略转型初见成效 新品、进口品和电商增长迅猛

5、

三年不鸣一鸣惊人 名臣健康溢价10倍并购两游戏公司暗藏利益输送

6、

电商赚钱也不易 网红概念股御家汇一季度盈利不超过300万

7、