上周海外市场一改前几周的颓势,美欧股市和债市均明显上涨,黄金和原油也录得回升。与此对应的是,美元的继续弱势和新兴市场货币的大幅升值。市场出现这样的表现,有两个主要原因:一是两周前三大央行加息预期的压力已经充分释放,二是美联储主席耶伦发表了偏鸽派的讲话。

由于欧洲央行、英国央行和加拿大央行的鹰派态度,市场已经连续下跌两周,黄金和债市的调整尤为明显。但直至上周,这方面的压力已经较充分释放,即便加拿大央行7年来首次加息,也没有造成进一步的影响。反而是耶伦在上周的几次讲话中,均表现出了与此前不同的鸽派态度。她认为通胀是一大不确定性因素,后期加息也无需很大幅度。并且,她收回了之前“不会再出现金融危机”的论述,改口称她的本意是“不能相信不会出现另一场金融危机”。再加上低于预期的美国通胀和零售销售数据的助攻,上周美联储加息的预期快速下降。

自从全球央行开启量化宽松以来,资本市场就完全被央行们的行动所左右,主要央行行长的一言一行都会被市场充分甚至过度解读。很多时候,市场行为与央行本意相悖,导致央行不得不再度出言安抚。次贷危机过去已有9年,各国经济金融市场均有不同程度的修复,但央行影响依然巨大,近几周市场的表现就是直接体现。在经济和企业基本面没有大幅变化的背景下,近期市场的波动几乎完全是因为央行行长们的寥寥数语。所以,在货币政策完全正常化之前,我们依然得关注央行们的态度,因为央行行动的影响力还是大于其他因素。

对于近期影响力略有下降的美联储主席,我们需要关注的是:她是否会因为即将卸任(她已经公开表示了该预期),而在剩下的几个月任期内一意孤行地加快加息速度,以完成货币政策正常化的目标?鉴于白宫已经安排了一位鹰派成员进入美联储,这个可能性并不低。另一方面,耶伦近期表现出的态度又像极了她去年的样子——谨慎和犹疑,是否她又会再度放缓加息节奏?美联储已经基本确定会在年内进行缩表,这与加息存在互相替代的效应。历史上美联储多次缩表之后,因影响经济而进行降息。这一次,耶伦是否也会出于此考虑而更谨慎地加息甚至降息呢?全球央行下一次密集开会是在7月底和8月初,或许到时候,我们的猜测将会有更清晰的确认。

上周三(7月12日)美联储主席耶伦国会证词讲稿公布,这份讲稿中透露了耶伦对美国经济和美联储行动的看法。对于通胀,她认为当前通胀有所下降是因为部分项目价格异常下滑,并认为通胀是一大不确定性因素。对于经济,她认为未来将继续温和增长,并为进一步加息提供依据。对于缩表,她认为年内将开始缩表,但最终缩到什么规模没有确定;且美联储不会将缩表作为主动政策工具,仍以利率为主要货币政策工具。对于加息,她表示利率无需再升高太多就可以达到中性状态,未来几年需要渐进加息。

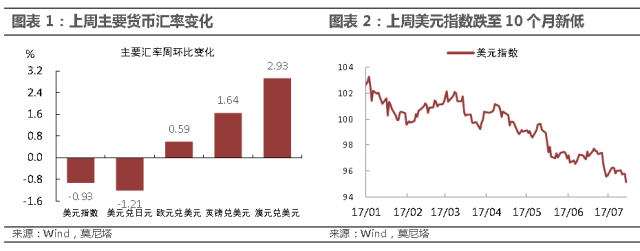

从对通胀和加息的表述中,我们能够看到耶伦态度明显偏鸽,这其实符合市场预期,即美联储9月肯定不会加息了,市场对于美联储12月再加息一次的概率也下降至47.2%。10年期国债收益率短时间快速下跌5bp,至2.30%;美元指数当周下跌0.9%,为近10个月最低水平(图表

2)。

我们预计下一次美联储加息可能在12月也可能推迟至明年3月,这当然取决于美国经济的表现,也取决于耶伦会不会在仅剩的8个月任期中一意孤行想要尽快完成政策正常化任务,但后者可能性相对较低。

美国白宫在上周一晚间(北京时间7月11日早晨)表示,特朗普将提名前总统布什任内的财政部高级官员Randal

Quarles出任美联储负责银行业监管的副主席。该位置为4月份辞职的Daniel

Tarullo空缺出来的,这段时间,美联储公开市场决策委员会FOMC一直只有9个人(图表 3)。

Quarles是相对激进派,他主张放松银行业监管,支持货币政策决策透明化,并反对超低利率。在目前美联储摇摆不定的背景下,特朗普选择了一个鹰派成员,可能会导致加息节奏激进化。美联储主席耶伦任期将在明年2月到期,在此之前,耶伦可能会为了尽快完成货币政策正常化的任务而倾向于快速加息。但如果明年她继续任职,考虑到她以往谨慎的风格,她应该会再衡量加息的风险,甚至不排除未来两年降息的可能。毕竟按照以往美联储缩表的经验,缩表后再降息也是非常正常且合理的行动。

本周三,加拿大央行进行了近7年来首次加息,将基准利率从0.5%提高至0.75%。虽然早在两周前加拿大央行就已释放了加息信号,但消息公布依然引起市场动荡,美元兑加元快速跳水,从1.29下跌至1.27,跌幅达到1.58%(图表 4)。

加拿大央行是G7国家中第一个跟着美联储加息的央行。然而,加拿大通胀水平近期却出现下滑,5月CPI季调同比为1.33%,为年内最低(图表

5)。这不符合加拿大央行以通胀为目标的货币政策执行准则,但加拿大央行官员似乎认为通胀回落是短暂的。同时,二季度加拿大就业增长和失业率创下2010年以来的最佳表现,这提振了加拿大央行加息的信心。如果加央行与耶伦一样相信菲利普斯曲线,即快速下降的失业率终将提升通胀压力,那么这次加息也有其合理性。

加拿大央行加息正式宣告了全球货币政策正常化已经进入提速阶段。下个月我们或将看到英国央行首次加息,年内欧央行或将公布未来退出QE的计划,后期欧美债券收益率存在上行压力。

G20峰会在7月8日闭幕。经过几番谈判,各国领导人最终达成协议。但这份协议来之不易,因为在贸易和气候变迁的议题上,美国态度强硬,领导人们最终以妥协方式打破会谈僵局。峰会发布公告称,将捍卫自由贸易,并“对抗一切不公平的保护主义”,但“认可合法的贸易防卫工具”。19个国家宣誓将遵守巴黎气候协定,但“确认美国退出巴黎协定”。

这次公告事实上已经宣告本次多边谈判以失败告终,也为未来贸易战敲响了警钟。特朗普在峰会前就多次抨击贸易问题,认为“美国进行了世界上最差的贸易”。欧盟方面回应表示,如果特朗普开启贸易战争,欧洲将进行报复。欧盟确实开启反击,欧盟和日本在G20前一天就达成一项重要的自由贸易协议,峰会结束后欧盟又与加拿大签署了自由贸易协议。特朗普却不断抨击德国、墨西哥和韩国等与美国的贸易顺差太大。G20似乎变成了19对1的局面,若美国继续采取孤立,首先受损的还是美国自身,这将给起伏不定的美国经济带来阴影。当然,考虑到中美的“百日计划”,特朗普也可能只是继续用“嘴炮”来捞取好处,真正的贸易战不一定会开打。

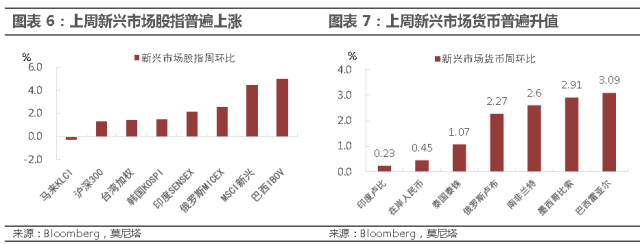

据EPFR最新数据,上周资金再度流入新兴市场股市和债市,但流入资金再度减少。不过新兴市场股指普遍上涨,这可能得益于美联储主席偏鸽派的讲话(图表

6)。同样因为美联储的鸽派讲话以及不及预期的通胀数据,美元上周跌至近10个月最低,大多数新兴市场货币均升值(图表 7)。

今年以来新兴市场股市表现较好,MSCI新兴市场指数上涨了17%。良好的势头来自于新兴市场出口和盈利的上升。尤其是亚洲股票,正由一些科技硬件股带动,腾讯和阿里巴巴分别上涨了43%和62%,三星电子上涨了35%,台积电上涨了18%。《金融时报》指出,新兴市场科技股的发展有两个原因:一是中产阶级扩张,可支配收入增多;二是全球芯片需求增加,新兴市场又是最主要的供应商。相比于市盈率高达18倍的美国科技股,目前市盈率15倍的新兴市场科技股可能会继续受到投资者追捧,这一轮涨势还未结束。

多重利好推升油价

上周WTI原油期货报46.75美元/桶,环比上涨5.7%;布伦特原油期货报49.74美元/桶,环比上涨4.6%(图表

8)。油价大幅上涨主要有多方面利好因素:一、库存大跌。API数据显示,截至7月7日当周,美国原油库存减少813.3万桶,至4.956亿桶。随后EIA公布的原油库存也大幅减少了760万桶,为10个月以来最大的单周降幅,远超市场预期;二、产量下降。5月北达科塔州石油产量减少1万桶/日。贝克休斯数据显示,活跃钻井数继续增加,但增速降至年内最低;三、美元下跌。上周美元指数下跌至近10个月新低,对大宗商品价格均有提振。

但油价短期回暖并不值得庆贺,因原油库存依然远高于五年均值,且减产努力受阻,6月OPEC减产执行率仅为78%。所以,油价尚没有持续上涨的理由,在当前水平还会震荡,直到新的利好或利空因素出现。

短期利空出尽,金价有望续涨

上周COMEX黄金报收1227.5美元/盎司,环比上涨1.2%(图表

9)。正如我们在上周周报中所言,黄金近期跌幅已经较充分反映了央行紧缩的预期,如果后期有风险事件出现,或央行有所改口,金价将企稳回升。上周正汇集了多方利好因素:首先,美联储主席耶伦偏鸽派的讲话打压了加息预期,同时也打压了美元;其次,美国通胀和零售销售数据均弱于预期,再度打压加息预期;同时,上周爆出特朗普儿子的“通俄门”事件,令避险情绪上升,也对黄金形成利好。我们认为,本周黄金依然会继续回升,并有望回到1250美元/盎司的中枢水平;如果下周欧央行货币政策会议显现出非常鸽派的态度,则金价还会继续上涨。

欧美股市皆上涨

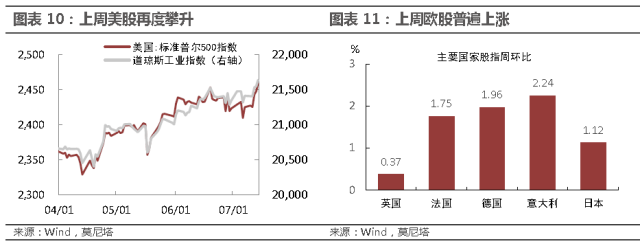

上周美股继续上涨,道琼斯工业平均指数、标准普尔500指数和纳斯达克综合指数分别上涨1.1%、1.4%和2.6%,至21639.86、2459.27和6312.46(图表

10)。美股上周表现较好,主要是因为摩根大通等四大银行公布的季度业绩好于预期,且上周耶伦的鸽派态度对股市也是利好。但累积过久的涨势可能面临着调整,LPL

Financial认为美股几乎每年都会出现幅度达到5%的下修,但今年还没有出现过,年内很可能会有这样的调整。

上周欧股上涨,英国富时100指数、法国CAC40指数、德国DAX指数和意大利ITLMS指数分别上涨0.4%、1.8%、2.0%和2.2%(图表

11)。欧股上涨同样受益于耶伦鸽派的讲话,此前三大央行鹰派态度的打压已经有所放缓。接下来欧股最需要关注的是欧央行的货币政策会议,市场对此次会议预期分歧较大,德拉吉讲话将明显左右市场形势。我们认为,欧央行不会在本次会议上调整货币政策,且讲话也会偏鸽派以避免市场震荡,德拉吉更有可能在今年年底宣布后期退出QE的策略。

美欧国债收益率年内上行压力不大

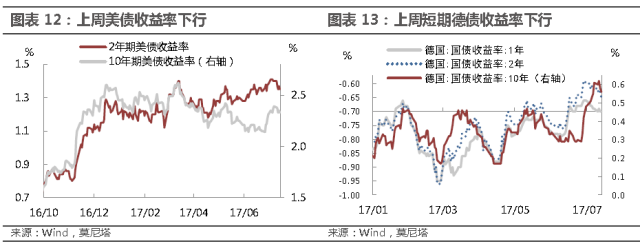

上周美债收益率下行,2年期和10年期国债收益率分别下行5bp和6bp,10年期美债收益率收于2.33%(图表 12)。欧债收益率曲线继续陡峭化,1年期、2年期德债收益率分别下行1bp和5bp,但10年期德国国债收益率上行1bp(图表

13)。上周加拿大央行正式启动了7年来的首次加息,这意味着全球货币政策收紧可能会开始加速。但市场对该事件早有预期,所以反应不大,反而是耶伦的讲话提振了债市的情绪。我们对货币政策长期收紧的大趋势不报怀疑态度,但短期内时机并未成熟。考虑到美联储官员们的意见分化,年内美欧债券收益率上行的压力不大,10年期美债收益率可能难以突破2.6%的阶段性顶部。

联系作者,请发送邮件至:

[email protected]

[email protected]

财新智库莫尼塔,是财新智库旗下的独立投资研究与商业咨询公司,专注于“宏观政策”、“市场策略”、“草根调研”与“海外研究”四大板块,服务国内外金融机构与企业客户。欢迎洽谈合作!