来源:泽平宏观(zepinghongguan) 作者:任泽平

事件:

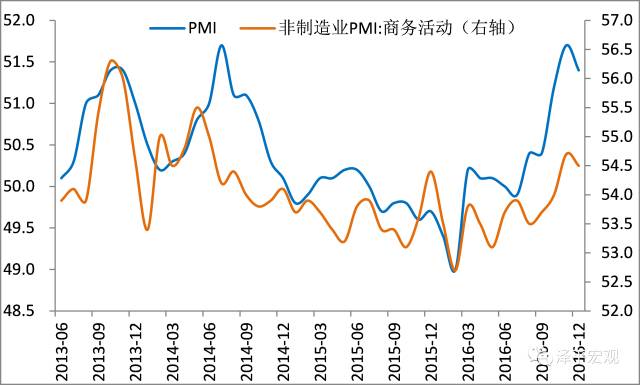

12

月官方制造业

PMI51.4

,预期

51.5

,前值

51.7

。

12

月官方非制造业

PMI54.5

,前值

54.7

。

点评:

1

)核心观点:

受治霾停产扰动,

PMI

和生产指数略降,但新订单仍高,表明经济仍在惯性扩张,主要受房地产投资、基建和制造业投资带动,其中建筑业订单大涨。原材料购进价格指数再创新高,通胀上升,企业盈利继续改善。

930

新政调控以后,随着房地产销量、信贷等先行指标回落,预示经济小周期复苏在接近尾声。考虑到销量和信贷传导到投资大约

6

个月左右,

2017

年

2

季度前后经济可能出现一定程度的二次探底,但探底幅度不深,将再次考验宏观调控定力。预计

2017

年微观比宏观好,

虽然宏观经济在需求端二次探底,但供给出清和行业集中度提升将有助于改善企业效益,“新

5%

比旧

8%

好”。政策从稳增长转向防风险和促改革。

2

)

PMI

略降,仍为年内次高点,主要受生产回落拖累,受治霾停产扰动。

生产指数

53.3

,比上月下滑

0.6

个百分点,是

PMI

略降的主因,主要受雾霾治理环保限产影响,高耗能制造业

PMI49.8%

,重回临界点下。

3

)新订单仍高,内外需仍在扩张。

新订单指数为

53.2%

,与上月持平,主要受房地产投资、基建

PPP

、企业利润改善制造业投资恢复等带动。非制造业中的建筑业新订单指数为

59.2%

,比上月大幅上升

4.1

个百分点,升至高位景气区间。新出口订单和进口指数分别为

50.1%

、

50.3%

,虽然分别较上月放缓

0.2

、

0.3

个百分点,但仍处于扩张区间,受益于全球

PMI

回升、商品价格上涨带动贸易回升和汇率贬值,

2015

年

8

月

-2016

年

12

月美元兑人民币中间价从

6.12

贬值到

6.94

,贬值幅度达

14%

。

4

)大企业好于小企业,表明内需好于外需,

2016

年经济小周期复苏主要受房地产、基建和重化工业带动。

10

月大型企业

PMI

为

53.2%

,比上月微降

0.2

个百分点。中型企业

PMI49.6%

,比上月降

0.5

个百分点。小型企业

PMI

分别为

47.2%

,低于上月

0.2

个百分点,继续位于收缩区间。

5

)原材料购进价格指数持续大涨,通胀上升,企业盈利继续改善。

12

月主要原材料购进价格指数为

69.6%

,较上月升

1.3

个百分点,与供给侧收缩、需求改善、汇率贬值等有关,环保压力、银行限贷、行业集中度提升等制约产能恢复。非制造业投入品价格指数为

56.2%

,比上月上升

2.7

个百分点,升至年内高点,涨幅有所扩大。分行业看,服务业投入品价格指数为

54.9%

,比上月上升

2.4

个百分点。建筑业投入品价格指数为

63.5%

,比上月上升

4.7

个百分点。由于价格粘性,通胀将在

2017

年

1

季度前后见顶,

PPI

高点将突破

5%

,

1

季度

CPI

突破

2.5%

。

6

)库存去化,企业补库谨慎。

12

月原材料库存指数为

48.0%

,比上月下降

0.4

个百分点,原材料库存量减少;产成品库存

44.4%

,比上月减慢

1.5

个百分点,一方面终端需求强,产成品供不应求,产成品库存指数下滑比原材料快;另一方面企业补库谨慎,新订单高位并未刺激企业对原材料和产成品的大量回补。

7

)建筑业支撑非制造业扩张。

非制造业商务活动指数为

54.5%

,比上月小幅回落升

0.2

个百分点,为年内次高点,连续

10

个月处于

53%

以上的景气区间。服务业商务活动指数为

53.2%

,比上月回落

0.5

个百分点。建筑业继续快速扩张,商业活动指数为

61.9%

,比上月升

1.5

个百分点。

来源:泽平宏观(zepinghongguan) 作者:任泽平

新媒体运营编辑 王程海伦

凤凰财经官方微信(ID:finance_ifeng)

联系邮箱:[email protected]

喜欢此文,欢迎转发和赏赞支持财经君!