最近几篇文章发布之后,有许多读者留言,让蓝翼写篇文章聊聊

信用报告和宽限期

的事儿。

实际上蓝翼也曾经写过信用报告和宽限期的文章,然而限于当时的认识,可能

未能详尽

,其中的信息也可能

有所疏漏

。

那么,便借着这个机会,

重新来篇关于信用卡和信用报告的文章

吧,今天咱们虽然不谈信用卡,但它们可比信用卡重要的多。

一般我们口中提及的信用报告,一般特别指代

人行征信中心

所出具的信用报告。

在国家未开放征信牌照之前,人行征信中心是

唯一可发布信用报告的机构

,它有一个子公司叫做上海资信,这家公司会有一些上海本地特色数据,上海地区机构有的时候会查询这些数据。

而有什么会纳入人行

个人信用信息基础数据库

?

-

信用卡记录

-

信用卡发行时间,发行机构,授信额度

-

信用卡逾期记录

-

贷款记录

-

水电煤&电信记录

-

负面记录

-

欠税记录

-

强制执行记录

-

民事判决记录

-

行政处罚记录

-

电信欠费记录

-

其他信息

-

个人信息

-

信用报告查询记录

-

担保信息

-

部分公积金和养老信息

-

本人声明

央妈说:每张

核发的信用卡

以及

信用卡的使用记录

,都需要上报人行征信中心,纳入个人信用信息基础数据库;同理,每笔

贷款及还款情况

也需要上报人行征信中心。

人行信用报告分为个人版和机构版,

银行看到的是机构版

,因此相比个人版信用报告,了解机构版信用报告更重要。

为了让各位有个更全面的知识,蓝翼先

自爆

从某次查询中无意中获取到的机构版信用报告(信息已经打码,嘘)。

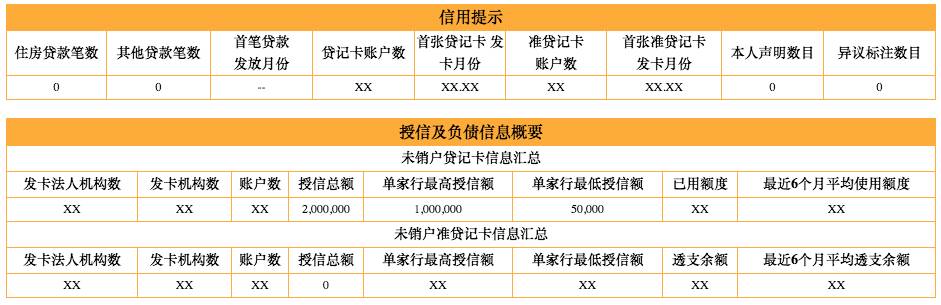

而在信用报告的第一页,有张信用汇总情况表:

可以看出,银行并不能看出你有几张信用卡,只能看到你的

发卡机构数、帐户数和授信总额

。而如果你的信用卡已经销户,它们是不会在汇总表中出现的。

而虽然征信中心要求银行T+1上报数据,但银行实际上不一定会在T+1更新,因此销卡之后,一般需要

过45天等待期+最多一个月的时间

,征信报告中这张卡的相关信息才会去除。

另外一个关键数字是:已用额度和最近6个月平均使用额度,这两个数字除以授信总额,便能得出你的当前/6个月

授信使用率

。如果授信使用率较高,那么

部分银行便有可能由于

信用风险

原因拒绝发卡。

而每个帐户的使用情况呢,都会有

一张详细的表

,咱们继续往下看:

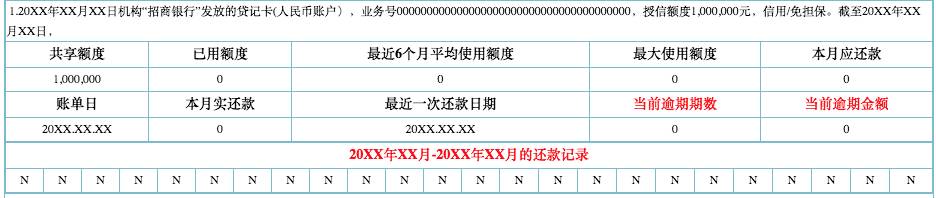

底下的

还款记录

,则是信用报告的查看

重点

。简单的说,如果所有记录都是N,那么这张卡的信用报告便相当良好,否则呢,那么便存在一些问题:

蓝翼先列举一下信用报告还款记录中的

所有可能取值

:

无负面

:

不同程度的负面

,越往下越严重:

简单来说,如果你的信用报告里面

仅出现了一次"1"

,那么

一般不会影响

你的信用卡申请和房贷审批。但如果

多次出现逾期

,那

就不好说啦

。

不过,如果你年少无知的时候逾期过,那么也别太担心。信用报告不展示5年前已经结束的逾期及违约行为,以及5年前的欠税记录、强制执行记录、民事判决记录、行政处罚记录、电信欠费记录。因此五年之后,你又是一条好汉。

最后,贷款如果等不了五年怎么办?部分银行信贷部接受

"

非恶意逾期证明

",需要找信用卡中心开具,但一般仅对

会对优质客户出具,如果能搞到这个,那么这家银行的逾期也就不是问题啦。

而如果确实银行存在过错(比如内部转账系统异常),那么可以找发卡机构修改信用报告;因为征信中心的原则是:谁上报谁修改,不能跨机构操作,因此切勿相信第三方"帮你改信用报告"的传闻哟。

目前来说,

最简单

的查询信用报告方式,便是登录

人行征信中心

的个人信用信息服务平台,请认准这个网址:

https://ipcrs.pbccrc.org.cn/

第一次注册需要

通过银联绑定

自己名下的一张借记卡做实名验证,方可查看信用报告。申请查看信用报告之后,一般在第二天,验证码会

通过短信发送

到通过实名验证的手机上。不过蓝翼提醒一句,

此处

不能使用招商银行借记卡

。

如果不想通过个人信用信息服务平台查询,那么

通过招商银行、中信银行、北京银行的网银

也可以查看你的信用报告,同样需要等待一天时间。

另外说一句:所有查询信用报告的操作都需要得到用户本人授权,如果发现某家银行在你不知情的情况下以"

贷款审批/信用卡审批

"名义随便查你的信用报告,那么恭喜你,薅到大羊毛了。

说到这里,各位应该便知道蓝翼要说什么啦。这一部分将为各位

介绍各家银行的信用记录规则

。

还是熟悉的老表格,但

加入了新的银行

,同时对

宽限期的显示方式

做了优化。

特别要注意的是:

建行

的宽限期从5个自然日改为3个自然日07:00前,简直就等于两个自然日,

请各位读者务必注意,不要错失还款时间

哟。

另外,鉴于宽限期以信用卡还款

入账时间为准

,因此蓝翼同样不建议用足宽限期。顺便提一句:如果你

频繁申请

宽限期,那么有

小概率出现银行不允许申请宽限

哟,毕竟宽限期是一个用来

救命的稻草

,如果每个月都"

狼来了

",那么想必银行也会害怕。

而还款的方式呢,目前蓝翼实测下来:最靠谱的必然是本行借记卡还款,其次则是支付宝&财付通的还款,最后的补救策略则是通过超级网银转账。

按户还款

的信用卡,

还入任何一张信用卡

即可;而如果需要

按卡还款

,则

切记每张卡分开还

;如果没开通

自动购汇

功能,还需要致电银行做购汇操作。蓝翼建议:你的

主刷信用卡

建议申请一张对应银行的借记卡,绑定之后就算忘记还也会有个还款提醒。

还款方式按户

的银行,无论申请多少张信用卡,

你的信用报告上只会有一个人民币记录,一个美元记录

(如果有其他外币卡则会有其他记录),因此隔壁狗熊大大就特别开心的申请了接近100张招行信用卡。

而还款方式按卡的银行呢,

申请信用卡需格外谨慎

,比如中信;希望中信能尽快学习浦发,把信用报告归并为户。

再举个特殊的栗子:工商银行的

多币种

信用卡,一张信用卡11个帐户(一个人民币十个外币)。如果申请了金卡多币种和白金多币种,那么你就瞬间有了

22个帐户

,而即使你把招行民生平安浦发华夏渣打汇丰北京上海九家银行的所有信用卡都申请下来,也只有18个帐户(假设你没有申请民生留学生)。

因此,在申请工行多币种之前,

请三思三思再三思

。不过工行最近也在改进,比如最近推出的

工行JCB旅行卡

便只有一个外币帐户,值得鼓励并发扬光大。

最后再提一句:部分银行会

虚假上报授信额度

,最典型的便是民生银行。蓝翼的香格里拉白金卡信报上

授信额度仅为实际的 3/10

,而隔壁卻遠老师甚至遇到了信报授信仅为实际授信的

1/10

的情况。

口说无凭,截图为证。

如果你主要使用民生信用卡,那么民生的

虚假上报授信行为

可能会导致

你的信用卡授信额度使用率

高于平常

,在极端情况下可能会影响后续信用卡审批;或者用这张卡

以卡办卡

也会遇到问题。蓝翼已经

电话销户

,销户过程中遇到工作人员要求将卡片剪毁寄回才能完成销卡流程,真是在一起容易分手难啊。

如果各位读者遇到其他虚报信息的银行,欢迎在

评论中晒出

,以造福其他读者。

想在信用卡之路上走的更远,在申请信用卡之余,

更重要的是保护好自己的信用报告

。

蓝翼

并不推荐

各位迅速大量办下各家银行的信用卡,因为在银行眼中,短期(比如三个月)内出现大量查询征信报告的记录,就可能属于风险客户,办普通卡无所谓,但

可能会影响你申请下一些具有分量的好卡

。最近蓝翼的一位读者便是因为三个月内频繁申请信用卡,导致最近的申请

屡屡悲剧

。

因此,蓝翼继续推荐,

新手

先来看看「

2016信用卡申请全攻略

」,然后

从一两张好卡起步

;而老鸟呢,也请

评估每张卡能带给你的意义

,对于用不到的信用卡,请

及时销卡

,不然如果因为忘记刷卡而产生年费,即使能打电话谈心免,也平添了几分负担。

--- The End ---

想成为

信用卡

和

旅行

的专家?

只需

长按二维码

,

关注

蓝翼说!