直播提高转化率,更有效推动GMV增长。

在商品的展示上,直播比图文更直观,互动性更强。

专业化的主播具有较强的商品讲解能力,转化成交率更高。

根据《2019年淘宝直播生态发展趋势报告》,2018年,淘宝直播成交额超过千亿人民币,进店转化率超65%,日直播场次超6万。

阿里巴巴也将直播这种交互形式从淘宝、天猫拓展到各个场景。

比如2019年双十一期间,居然之家淘宝直播覆盖了全国69家新零售门店,参与品牌超1800家,3500余名导购参加直播,累计直播时长2200小时,最终实现208.81亿元的销售额,同比增长73.68%。

助力新品打造,新品成为天猫增长核心驱动力。

2019年“双11”新品的销售额406亿,占总GMV2684亿元的15%。

过去一年新品的增长达到77%。

全球品牌也在阿里平台上力推新品。

新品供给从2016年的400万件增加到2018年的5000万件,2019年前三季度达到9000万件。

2020年天猫计划助力打造300个销售额过亿的新品以及1000个新品销售额过亿的品牌。

我们认为有效满足用户需求的新品能够大大提高购买转化率,依托阿里巴巴的大数据、人工智能等技术,品牌在用户需求挖掘、新品营销等方面都能大大提高效率。

比如天猫新品创新中心(TMIC)基于阿里大数据中台,帮助企业新品孵化。

目前已经有超过1000个品牌加入了TMIC,新品孵化周期提速50%。

加速流量内部循环,交叉销售推动其他版块。

目前阿里巴巴国内零售的活跃买家数已经达到6.93亿,但是其中只有25%的用户使用过零售以外的业务,所以生态内部导流的空间巨大。

比如在FY2020 Q2,39%的外卖新增用户是从支付宝导流过来的。

蚂蚁金服33%股权收回后,阿里巴巴也做了相应调整,比如蚂蚁金服CTO程立接任阿里巴巴CTO。

我们认为未来蚂蚁金服和阿里巴巴的协同性会进一步加强,阿里巴巴也会进一步加大交叉销售的力度,推出更多的玩法和策略。

比如88VIP就取得了非常明显的导流效果。

从下游看,快递单量保持平稳增长。

2019年10月和11月快递单量增速分别为22.7%和21.5%,2019年前11个月快递单量累计增速为25.4%,快递单量保持平稳增长。

盈利预测与估值:

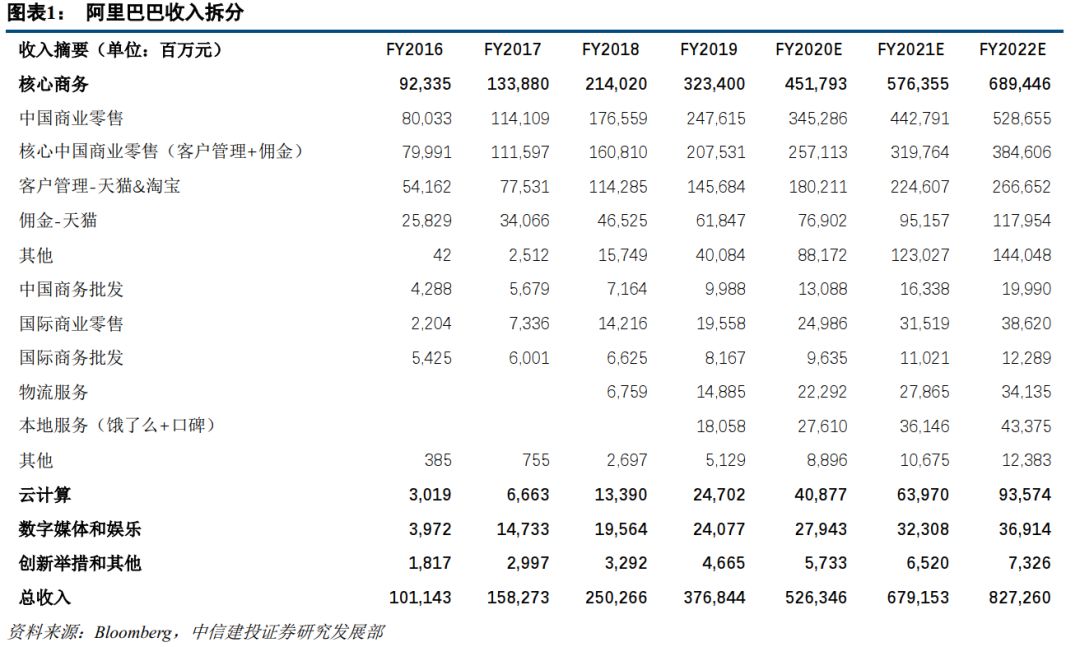

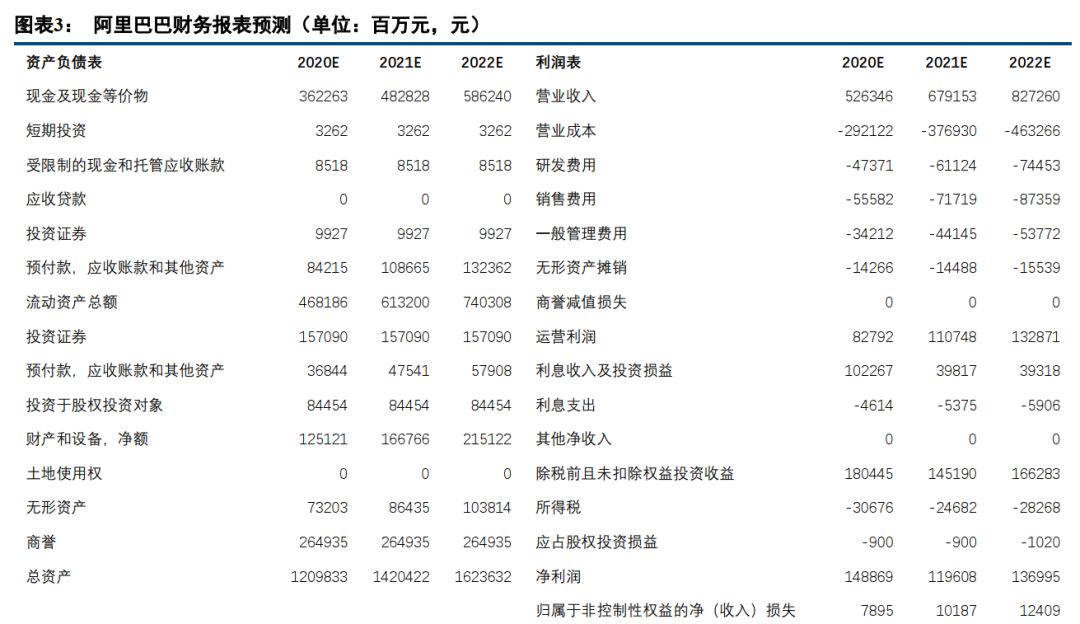

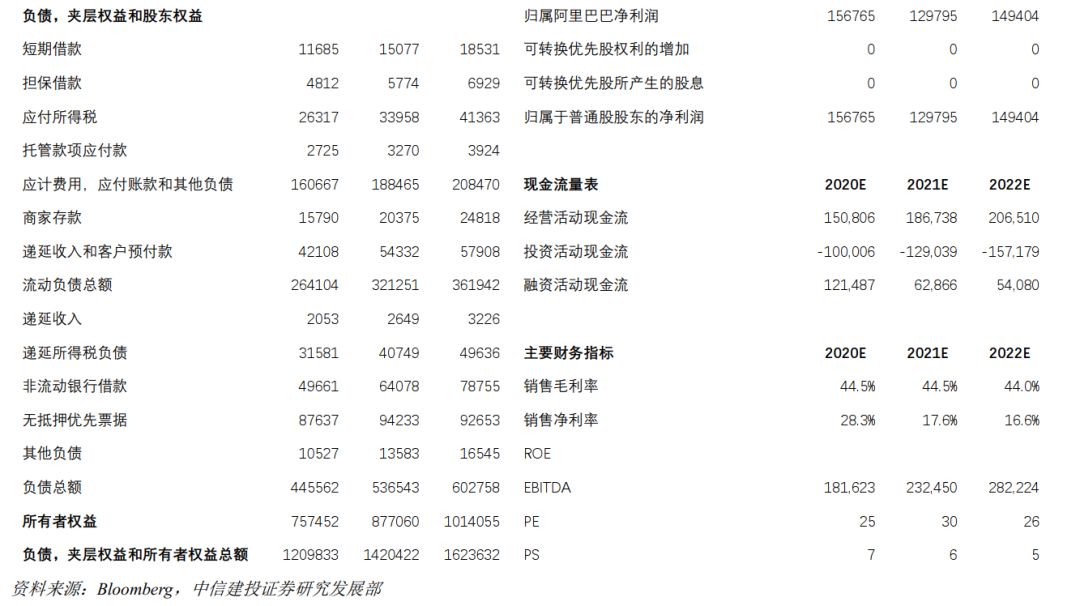

预计FY2020/FY2021/FY2022的总GMV分别为68690/80220/91950亿元,年度活跃买家数分别为7.33/8.21/9.11亿,广告货币化率为2.62%/2.80%/2.90%,佣金率分别为2.33%/2.40%/2.50%。

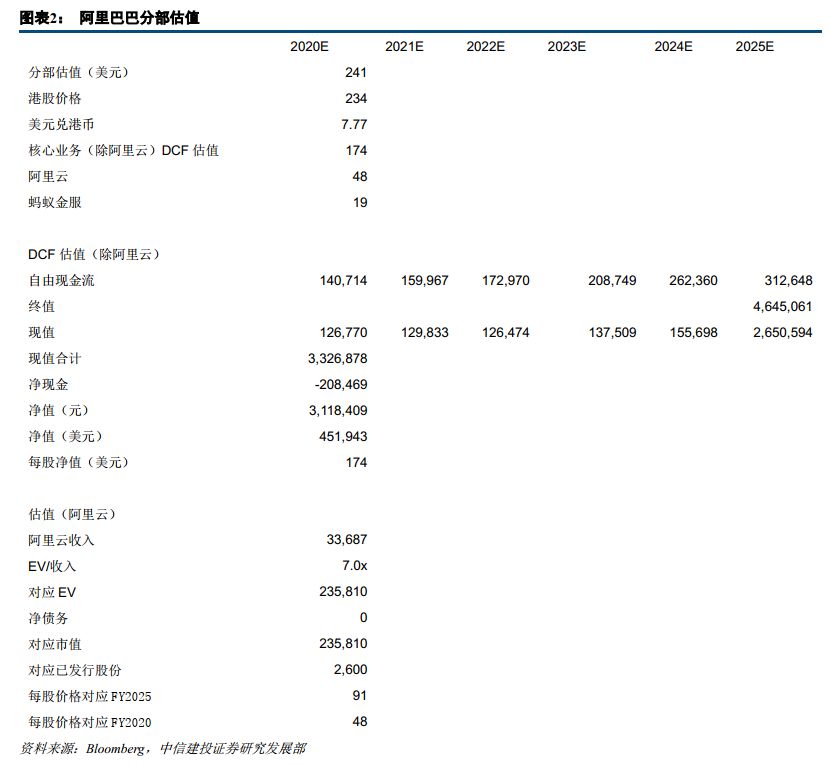

采用分部估值,分别计算核心业务(剔除阿里云)的DCF估值,阿里云的估值,和蚂蚁金服的估值。

对应核心业务、阿里云、蚂蚁金服的每ADS估值分别为174美元、48美元、19美元,上调目标价为241美元/ADS,对应港股234港币/股,维持“买入”评级。

风险提示:

平台合规风险、电商税影响、消费增长不及预期

证券研究报告名称:《阿里巴巴-SW(9988):直播、新品、交叉销售多种策略推动GMV和转化率》

对外发布时间:2020年1月13日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

陈萌 执业证书编号:

S1440515080001/

BMV926

如需完整报告,请扫文末海报小程序码或联系对口销售