投资要点:

可控智能芯片打造人工智能基石。

合作AMD,学习国外先进的芯片设计和流片工艺,切入传统巨头英特尔长期把持的CPU市场,提供安全可靠性、高性价比的新一代数据中心芯片解决方案。云和端再平衡,智能芯片+云计算成为智能化计算的关键。未来计算领域进入以CPU+GPU+专用芯片的智能终端和云解决方案时代,公司一贯开放的合作态度,与AMD、英伟达和寒武纪等均有合作,我们认为未来智能芯片市场突破传统CPU主导的市场空间。

超算融合云计算卡位智慧城市入口。

超算+云计算成为智慧城市的标配,两者融合成为趋势,通用服务器和新一代计算加速设备的界限逐渐模糊。公司具有超级计算硬件和软件上的优势,云计算业务带来大数据挖掘,图像数据分析等需求,计算能力在数据挖掘和分析上能够得到充分的应用。曙光从事高性能计算20余年,高性能计算机产品在国内市场上处于领先地位。

提供完整自主可控垂直解决方案。

公司主营包括高端计算机、存储和软件开发系统集成机服务,近3年来营收保持约30%复合增速。在芯片和云计算等领域深入到底层和上层智能应用,具备综合信息服务商能力。公司背靠中科院,重点应用合作拥有深度行业积累的战略伙伴,云计算、大数据技术逐步渗透细分领域,比如环保大数据中科三清、面向空天大数据的航天星图等。

盈利预测与投资建议。

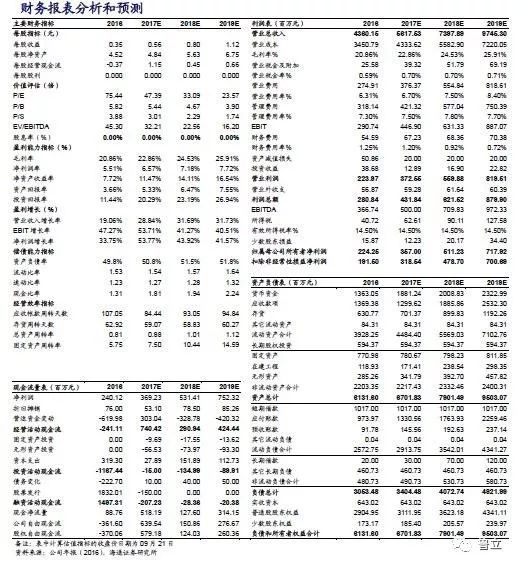

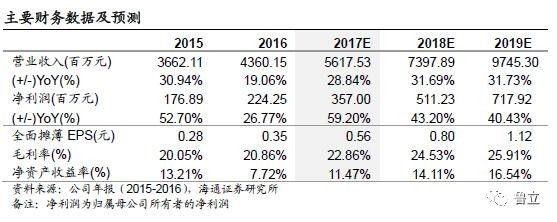

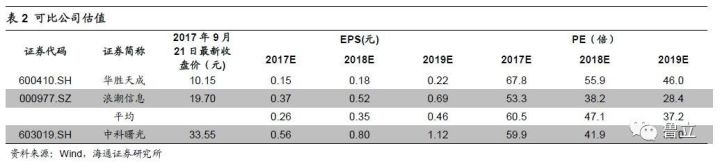

我们预计公司2017年-2019年的EPS分别为0.56元、0.80元和1.12元。公司将超级计算机领域的领先融合云计算服务,为智慧城市提供大数据分析能力,布局自主可控芯片、高端设备、以及人工智能领域等高新技术,该盈利预测考虑了合资生产的国产芯片后全自主可控服务器带来的收入增速,未考虑前期芯片带来的收入和利润,该芯片产品目标是国内巨大的X86服务器芯片市场,目前几乎被英特尔一家垄断,16年规模估算在39亿美元左右,故给予2017年70倍PE估值,6个月目标价39元,维持“买入”评级。

风险提示。

1.云计算大数据需求不确定性;2.先进技术吸收和研发不达预期;3.人工智能技术发展的不确定性。

1. 打造智能芯片+云计算,构建人工智能基石

在未来人工智能领域,深度学习的发展依赖终端智能芯片和云计算强大的计算能力,随着GPU技术、编程平台和解决方案库等支撑方案的发展,并行高速计算的成本大大降低,使得人工智能深度学习向纵深发展,GPU和专用芯片被广泛应用到人工智能领域并行计算领域。中科曙光成立子公司天津海光涉足微电子和集成电路设计领域,签约人工智能芯片新锐寒武纪,开展深度学习、人工智能等方面合作,同时发展超算和云计算卡位城市云入口,公司正在完善前端智能芯片和后端云计算的布局,为未来人工智能大厦打下坚固的基础。

1.1 CPU+性能加速芯片,智能芯片全方位布局

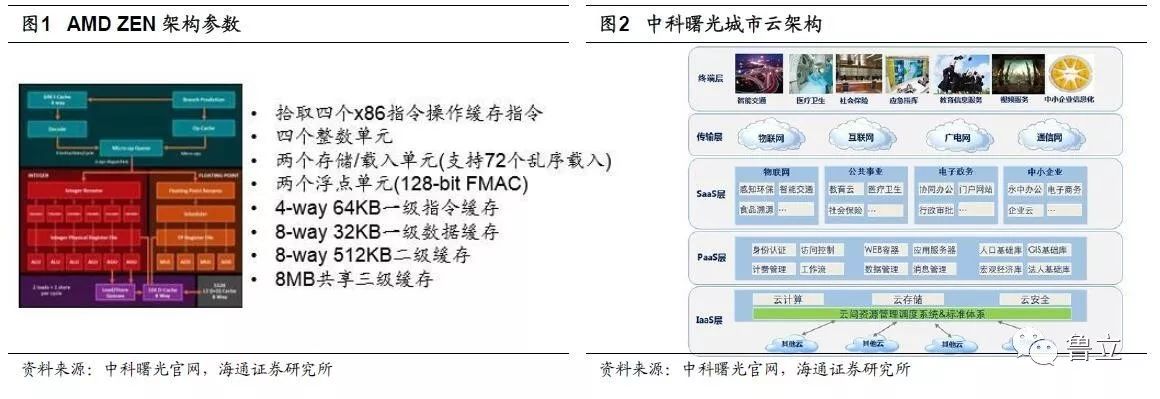

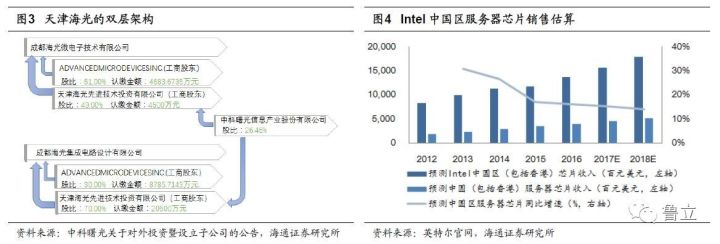

1.1.1 合作AMD,打造X86安全可控兼容芯片

CPU芯片一直是通用服务器最关键部件,即使在人工智能兴起的今天,依旧看到大量的AI解决方案采用了CPU+GPU的混合方式。英特尔一直是CPU芯片的技术和工艺的领头羊,同时在整个软硬件生态链Win-tel体系的影响巨大,RISC体系(非X86)在PC机和服务器领域占比非常低。中科曙光有合作中科院计算机所发展基于龙芯的通用和高端服务器系统的经验,生产自主可控X86处理器,不仅可以在软硬件生态遇到更小的阻力,安全可靠性、性价比上相对英特尔也有明显的优势,满足国产自主可控的安全需求,同时可以适时切入新型云计算市场,打造GPU+CPU+专用芯片混合解决方案。

1.1.2 引入GPU/ASIC方案,多方位实现计算加速

曙光和Nvidia、AMD合作由来已久,在原有超算领域产品应用GPU作为核心加速计算部件已经是一个公开的秘密。在高性能计算方面,曙光和Nvidia优势互补,曙光拥有丰富的通用服务器产品线,软件上实现中科院长期积累的应用模型,而NVIDIA在GPU技术、CUDA算法、GPU解决方案库等方面的积累优势也非常明显,双方在深度学习计算方面的合作空间是巨大的。同时在和AMD合作芯片,AMD也具有丰富的GPU产品线和全新的CPU产品线,未来打造E级超算预计将依赖CPU+GPU的混合解决方案,如何采用加速部件实现深度学习和新型超算也会成为曙光和AMD的合作方向之一。

1.2 超算融合云计算,满足城市云新需求

1.2.1 融合计算成为趋势,超算+云计算双引擎

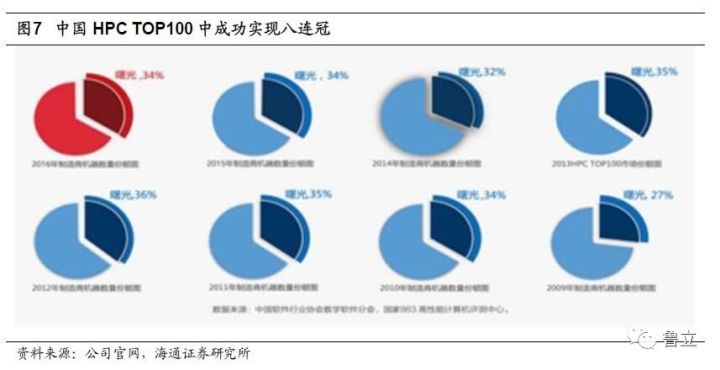

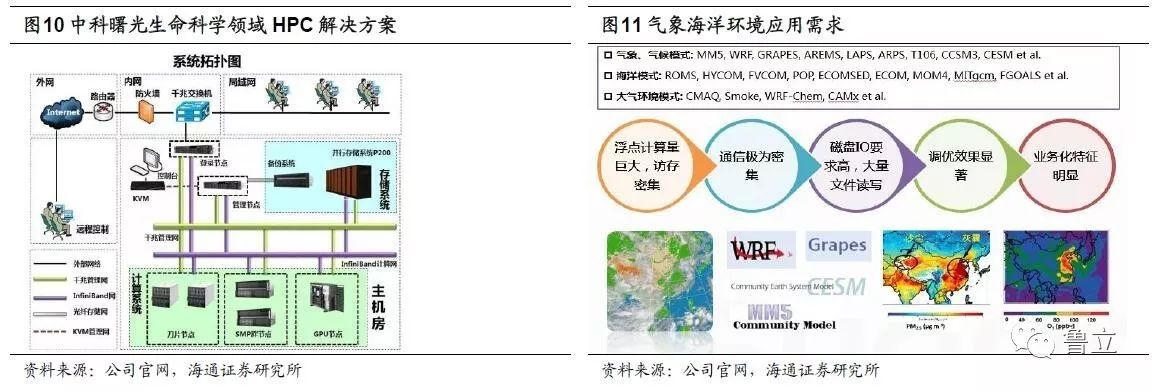

融合计算成为趋势,超算和通用服务器的界限也在被重新定义,超级计算正在使用大量的通用技术和GPU加速部件,无论是互联网巨头还是科研院所,定制化超算设备占比仍然小,大量的采用还是通用服务器的产品。通用服务器和超算设备正在进一步融合,越来越多的计算设备都将采用CPU和GPU混插的模式,甚至会添加专用芯片。曙光从事高性能计算20余年,高性能计算机产品在国内市场上处于领先地位,具有业界最完整的高性能计算机产品线,能够满足各类细分市场的应用需求。曙光是目前亚洲第一、世界第六大高性能计算机生产和制造商,在中国HPC TOP100中成功实现八连冠。

超算和云计算的融合也将打开比原来超算应用更大的市场空间,科学计算对于计算的需求不会改变,并且稳定的增长,云计算将带来大数据挖掘,图像数据分析等需求,超算的计算能力在数据挖掘和分析上能够得到充分的应用。随着物联网和5G的发展,传感器指数级的增长,大量的数据采集和存储,数据成为了一个城市的重要资源,据公司2017半年报,目前曙光云计算覆盖了30+城市,云计算有向纵深和横向发展的趋势,云计算项目已经成为智慧城市项目的关键组成部分,大数据分析计算和存储成为新的课题。

1.2.2 城市云成为智慧城市的重要组成部分

中科曙光是“城市云”概念的提出者,公司具备从建设到向外提供服务的能力,其中包括数据中心基础设施、存储架构设计、数据中心运营等流程,掌握整个流程使得曙光在云计算服务上将会拥有更多的话语权,从而有助于为公司争取到更多的云服务业务。中科曙光在高性能计算领域已经拥有了十余年的经验并积累了大量的技术和解决方案,是目前为数不多的能够提供包括云基础设施、云管理平台、云安全、云存储、云服务在内的“端到端”云计算解决方案的厂商。超算和云计算的集合,依托大数据的分析,将为智慧城市提供一个智慧的大脑。

2. 自主可控垂直解决方案,高端计算和存储需求强

2.1 可控的高端服务器

2.1.1 建立国家实验室,加强自主可控微处理器研发

根据中科曙光2017年1月24日的公告,中科曙光全资子公司中科曙光信息产业成都有限公司获得了到四川省发展和改革委员会转发的国家发展和改革委员会办公厅的批准,将成立先进微处理器国家实验室目。实验室将以国产X86处理器为重点研究方向,搭建先进微处理器关键技术研发平台、可信计算机技术研发和验证平台、先进微处理器芯片设计验证平台和先进微处理器软硬件协同设计验证平台等项目,并推动相关领域关键技术的研发和工程化,从而促进国产高性能CPU芯片的研发应用和替代进口。

我们认为,中科曙光通过在国家实验室中承接核高基课题,既可以赢得国家的认可和信任,同时也将帮助中科曙光在工程化研究、创新资源整合、产学研用结合等方面取得长足的进步,从而在自主可控的高端服务器领域取得更高的市场地位。

2.1.2 高端服务器需求旺盛,多种应用场景广泛覆盖

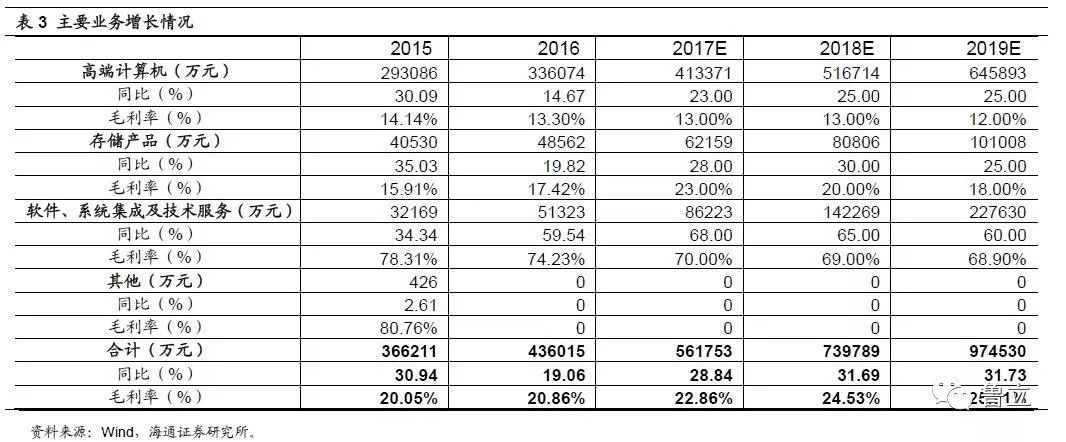

对于高端服务器的需求伴随着对高性能计算和存储的需求一同而来。根据研究机构智研咨询的预测,2016年至2020年,我国服务器市场销售额将保持21%左右的增长速度,2020年将达到1273.7亿元。“互联网+”和“中国制造2025”等国家战略,以及智慧政务、智慧交通、智慧医疗、智能电网等行业领域的智能化进程均会图推动服务器的采购需求。

中科曙光的高端服务器产品可分为机架式服务器、高密度服务器、刀片式服务器和龙腾服务器四个系列。公司的服务器产品能够支持来自不同厂商和不同数量的CPU,具有高性能、高优化、高可扩展、高可管理、按需配置等诸多优点。产品既能够满足不同行业的特定应用场景的性能需求,同时通过采用自主研发的处理芯片还可以进一步实现自主可控的目的。

中科曙光近期发布的高端服务器天阔I840-G30是中科曙光全新一代自主开发的高端服务器,能够满足金融、通讯、政府、能源及等行业的应用需求。该产品能够在5-40℃的温度下稳定运行,MTBF达到了20000小时以上。I840-G30兼容VSAN、OpenStack等主流应用环境,同时配备了冗余模块热插拔、离线光诊断、部件级远程实时监控等技术,拥有规格提升极致化、场景应用弹性化、运维工作智能化三大优势。

2.1.3 迎合行业趋势,多类产品进入国内TOP3

根据ZDC的《2017年上半年中国服务器市场研究报告》,在2017年中国服务器市场上出现了2种趋势:高低端产品两极化、刀片服务器开始受宠。出现这两种趋势的主要原因是大数据、机器学习技术处于高速发展期,需要强大的IT基础设施支撑,而这些新技术的成长也带动了高端服务器的成长。中科曙光服务器的高端+低端、机架+刀片的产品线设置策略,协同公司自身在大数据、云存储、深度学习等方面的技术布局,有望在不同层次、不同细分领域同时占领市场,从而进一步提升公司服务器产品的行业地位。

我们预计,在服务器未来收入增长方面:短期由于上游内存涨价和供应链垄断等因素,中科曙光面临其竞争对手价格战和出货量的压力,长期来看维护好自身的服务器销售渠道能力,并对如芯片等其他领域进行良性的推广。

2.2 把握未来存储机遇

根据IDC的数据及相关预测,截至2011年全球的数据总量已经超过了10亿GB,未来十几年内将会扩张至数百ZB。天量数据将分别催生高速存储和冷存储等业务,以及对于数据容灾备份服务的需求,最终都会落实到相关的存储业务上。此外按照IDC圈的预测,未来中国数据中心市场规模将会突破千亿,其中很大的一部分将由存储业务占据。从地域上看,存储业务营收主要集中北京、上海、深圳等经济体量较大的发达城市;从行业上看,则主要集中在政府、金融、通信等领域。中科曙光汇集了背靠中科院的股东背景、全面覆盖的行业解决方案和行业案例,以及集团内曙光信息产业(北京)有限公司和上海超算科技有限公司等覆盖了全国各大主要城市的产品研发和销售子公司网络这三大优势,在存储业务布局和扩张上都拥有其他企业难以比拟的优势。

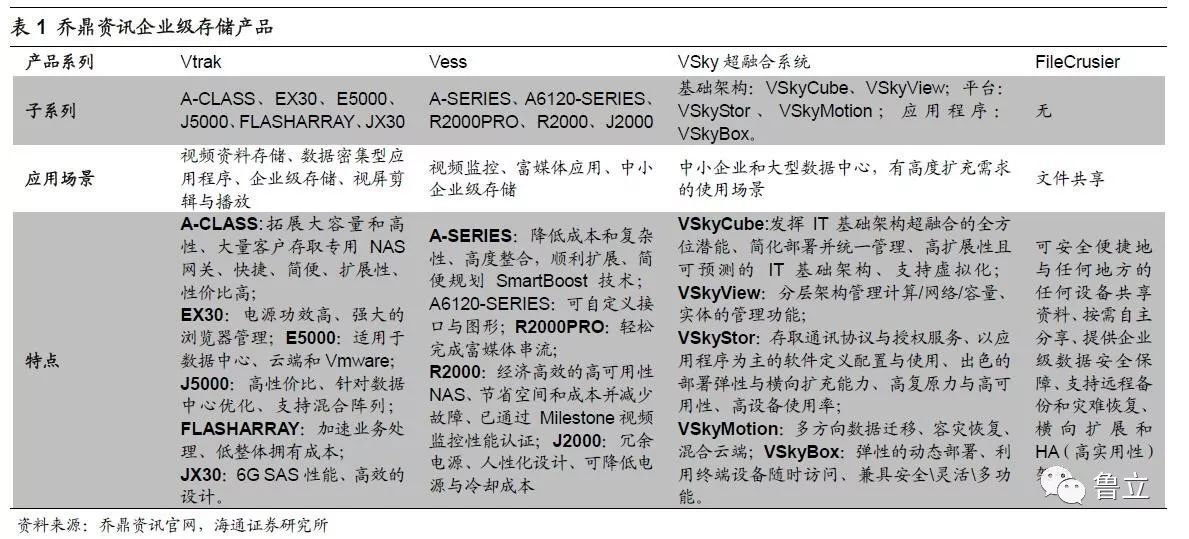

2.2.1 合作乔鼎资讯,收获技术+市场

中科曙光台湾存储巨头乔鼎资讯和合资成立了曙光存储科技有限公司。乔鼎资讯在数据中心、视频监控、富媒体市场及部分消费电子的存储业务上具备领先优势。中科曙光和乔鼎资讯的业务在一定程度上可以实现互补,曙光将与乔鼎共同研发主要面向Server SAN、超融合和闪存等产品,同时双方也将共同建立研发、运营、销售中心等机构,中科曙光或将借此机会积累更多技术和知识产权,同时面向全球市场开展业务。

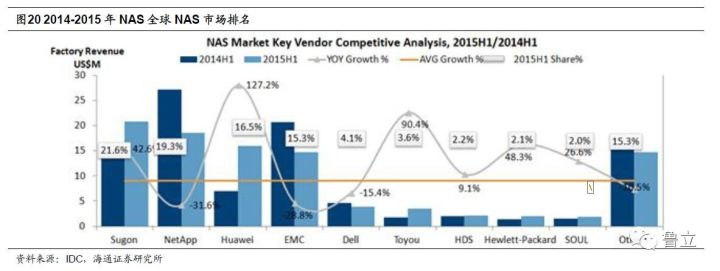

根据IDC报告,在2015年度公司NAS存储产品排名国产第一,2016年度和2017年一季度公司NAS存储产品在中国市场按厂商销售额均排名第二位。2017年上半年,中科数据的ParaStor产品进一步在HPC、石油地震、视频监控、人工智能等领域攻城略地。ParaStor产品的速度达到了5GB/s,在超级计算机系统的数据共享方面拥有很大应用空间。中科曙光推出了视频监控一体机,为海量视频监控项目打造开放、融合的视频监控管理、存储一体化平台,以超百亿文件的随机访问性能,为人脸识别、车辆轨迹分析等应用提供最佳适配数据存储方案。中科曙光陆续中标石油、金融等行业的数个千万级别集采项目,更加凸显了公司的中高端磁盘阵列产品在业界的优势。

2.2.2 雪亮工程爆发在即,集成方案拉动存储需求

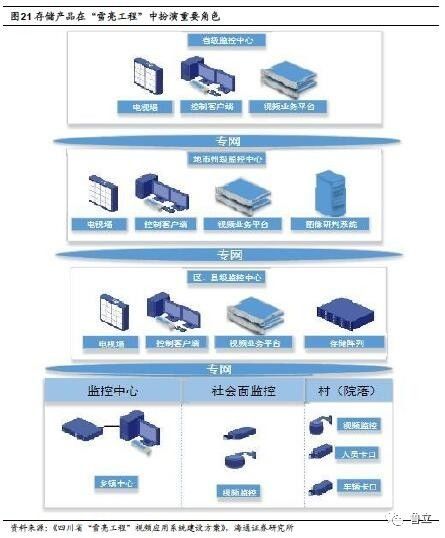

“雪亮工程"是以县、乡、村三级综治中心为指挥平台、以综治信息化为支撑、以网格化管理为基础、以公共安全视频监控联网应用为重点的“群众性治安防控工程”。“雪亮工程”通过三级综治中心建设,把治安防范措施延伸到群众身边,发动社会力量和广大群众共同监看视频监控,共同参与治安防范,从而真正实现治安防控“全覆盖、无死角”。

目前,“雪亮工程”已经在全国多个地区稳步推进,例如四川省截至2016年底已经有4800个村(社区)完成了雪亮工程的建设并投入实用,使农村的安防问题得到了有效的解决。“雪亮工程”的建设对安防摄像头、存储阵列等基础设施有着较高的需求,尽管存在着视频监控厂商分流走部分需求的可能性,但中科曙光凭借自身的高品质存储产品有望通过集成方案的形式分享“雪亮工程”建设的市场空间。中科曙光目前拥有安全和流计算解决方案、云计算解决方案、高性能计算解决方案等多套完善的集成方案,这也方案整合了自家的存储、HPC等产品,并且与“雪亮工程”的建设需求相契合。此外,中科曙光解决方案覆盖了公安、司法等行业,目前已经与鹿城区公安分局、河北司法厅、四川省公安厅、济南市公安局等展开了相关合作。我们预计,利用自身的产品优势和合作渠道,中科曙光的高端存储产品有望在“雪亮工程”的建设浪潮中把握住未来的存储机遇,取得新的增长点。

2.3 软件产品提高产品毛利率

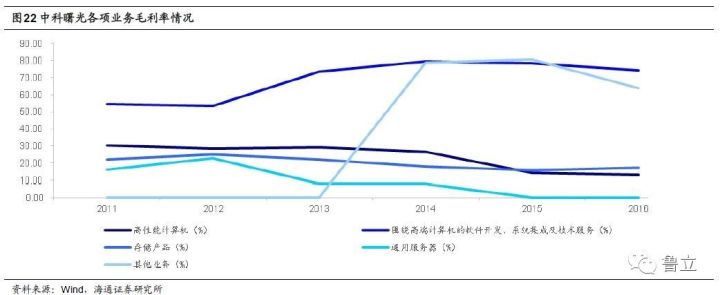

中科曙光通过与NVIDIA、VMware等国际知名厂商合作,在虚拟化、深度学习等方面的应用软件展开了布局。中科曙光的软件业务一直以来都是公司各项业务中毛利率最高的业务之一,在与大厂商强强联合之后,公司整体的产品毛利率有望在软件的拉动下进一步提高。

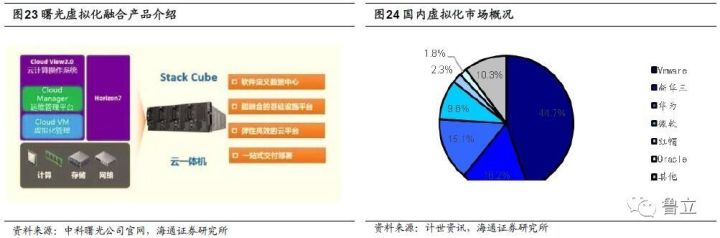

中科曙光作为国内市场高端计算机、存储等硬件领域主要供应商之一,多年来整合云计算上下游产业,正由传统的“设备供应商”向“综合信息系统服务供应商”转型,2016年4月中科睿光发布两款新产品Cloudview SVM Edition 2.0和CloudVirtual6.2,2016年10月,中科睿光旗下多款虚拟化产品入围央采网虚拟化软件项目,标志着中科曙光提供完整云计算基础架构解决方案的能力和市场认可度。参股中科睿光的VMware公司属于全球领先的数据中心虚拟化厂商,优势在于数据中心设施管理和运维。

目前由于中科曙光与VMware股权架构以及两者的融合问题,在软件层面中科睿光尚未达到最优的运营水平,但随着对VMware技术的吸收和消化,以及双方合作的不断深入,VMware在中国或将拥有广阔的市场空间,中科曙光作为其合作伙伴也将从中深度受益。

3. 盈利预测与投资建议

我们预计公司2017年-2019年的EPS分别为0.56元、0.80元和1.12元。公司将超级计算机领域的领先融合云计算服务,为智慧城市提供大数据分析能力,布局自主可控芯片、高端设备、以及人工智能领域等高新技术。该盈利预测考虑了合资生产的国产芯片后全自主可控服务器带来的收入增速,未考虑前期芯片带来的收入和利润,该芯片产品目标是国内巨大的X86服务器芯片市场,目前几乎被英特尔一家垄断,16年规模估算在39亿美元左右,故给予2017年70倍PE估值,6个月目标价39元,维持“买入”评级。

4. 风险提示

(1)云计算大数据需求不确定性;

(2)先进技术吸收和研发不达预期;

(3)人工智能技术发展的不确定性。