数据就不多说了,大家应该比较清楚,我们来多角度验证一下这是否能够说明需求出现全面回落和宏观复苏趋势出现拐点。

首先一个是供暖季限产和天然气供应紧缺造成用气企业停产,这是主要大宗商品进口回落的原因之一。供暖季来了之后,北方2+26城市钢铁、煤炭、化工、建材等工业全面停限产,同时由于天然气供应的紧缺,为保居民供暖用气,诸如甲醇、尿素等使用天然气的企业也开始限气停产,这会导致原材料需求的减少。

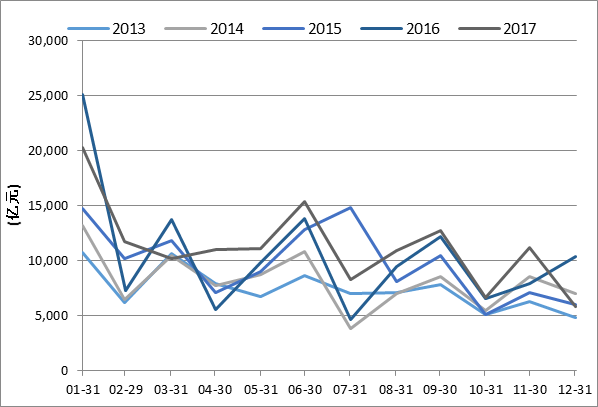

第二个是信贷的季节性和春节时点的延后。近几年12月份的新增信贷与11月相比都有明显的回落,而16年12月则出现一个意料之外的大幅增长,所以17年12月的数据同比回落与基数有关。另外17年春节在1月份下旬,而16年底大宗商品价格的暴涨也使下游供应商对价格预期较为乐观,所以12月份企业开始大量囤货补库,信贷大幅增长,而今年春节时间延后到2月份中下旬,大宗商品价格在高位震荡,所以中下游产商为避免资金占用使备货时间延后,这也对进口和信贷造成一定影响。

图、金融机构新增人民币贷款季节性图表

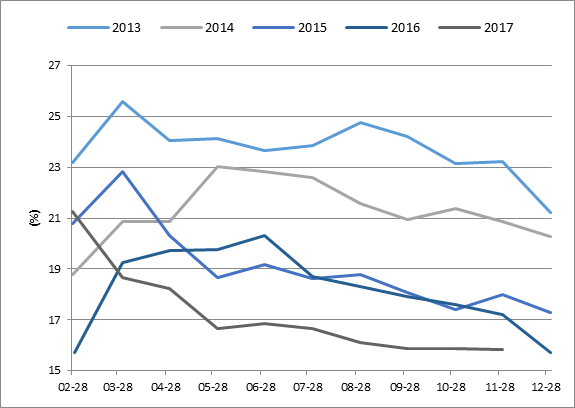

第三个是基建增速低迷和PPP投资放缓,这应是融资需求回落的主要原因。17年1月份的基础设施投资出现井喷,这也是16年12月信贷出现反季节性大增的主要原因,而17年二季度之后基建投资增速持续下滑,基建项目下马较多,地方政府和国企去杠杆会对基建产生较大影响。

PPP项目整顿也是地方去杠杆的重要部分,11月份财政部发布92号文,针对一些地方泛化滥用PPP、甚至借PPP变相融资等不规范操作的问题,决定对PPP项目库实行分类管理、统一新项目入库标准,并对已入库项目进行集中清理,这会使得一些项目退库,同时减少未来新增项目,整体PPP投资会由此放缓,并走上健康发展的轨道,这也会减少未来的新增社融规模。由于PPP项目里面交通运输、市政工程等基础设施投资占比超过60%,因此影响的主要也是基建投资。目前来看至少1季度的

基建增长会维持低迷状态,本来往年都是1季度冲基建,我感觉今年大概率会低于预期,这对信贷增长也会产生较大影响。

图、基础设施投资增速季节性图表

但是信贷下降,需求就一定减少吗?我们需要全方面地理解需求这个问题。

需求包括上、中、下游的需求,包括各个行业的需求,不能笼统地以需求减少一言概之。目前从我们能够观察到的数据来看,基建投资是下降的,中游企业的补库心态也比较谨慎,对原材料的需求出现下滑,但是基建的下滑是政策主动调控而不是市场原因所致,企业补库谨慎有停限产和季节性原因,而且从出口数据、制造业PMI和6大发电集团日均耗煤情况来看,下游的需求并不疲弱。

12月份出口增速为10.9%,仅比上月小幅回落1.4个百分点,仍显著高于去年同期水平,说明外围需求仍好,出口好,制造业就不至于差到哪里;

官方PMI仍维持在较高水平,财新PMI出现较大幅度的回暖,而且从分项指标来看,生产和订单指数仍维持在较高水平,原料和产成品库存水平较低,并没有出现商品的积压;

6大发电集团的日均耗煤量也高于去年同期水平,而且需要注意的是,2017年四季度以来,由于环保限停产、北方煤改气和为保居民用气部分工业企业停产,按理说耗煤量和工业用电需求应该有显著的下降,但实际情况并没有,发电集团日均耗煤量仍高于历史同期水平,同时全社会用电量、工业用电量和制造业用电量增速均高于上年同期水平,这意味着下游的需求并不差,企业的生产十分活跃。所以12月份信贷和进口增速的下滑并不足以说明需求的全面下滑,也不意味着这会形成一个宏观经济下滑的趋势。

图、6大发电集团日均耗煤量季节性图表