在恐慌性下跌中精选个股,用成长消化估值

苹果产业链恐慌性下跌,建议基于基本面价值判断精选个股

我们回顾了16年底的调研纪要,发现所谓“苹果砍单3成”同样是当时市场最关注的问题。尽管iPhone X的销量预期有所下调,但产业链各股恐慌性下跌后更应回归基本面的价值判断。我们认为下半年廉价款、大屏款X有望支撑iPhone出货总量,所以对供应链总需求维持乐观。考虑创新小年控成本的动力强,强调品类扩张和份额提升的公司确定性更高。在行业成长性趋弱的大背景下,一味乐观的信仰站队不再是能被时间消化的选择,与创新趋势的契合性、公司执行力、客户粘性将成为长期成长的核心竞争力。关注立讯精密、欧菲光、蓝思科技、东山精密、安洁科技、歌尔股份。

台厂华新科预计MLCC全年缺货,行业已为5G启动产能储备

根据芯头条讯,由于MLCC前段设备交期已达10个月以上,台被动元件大厂华新科预期18年将再缺货一整年,即使有新产能加入,供需缺口仍达10-15%。这种情况将持续至第4季。华新科表态今年OEM厂的季度议价不排除持续上涨,受惠于价格上扬,18Q1即使有农历新年等因素干扰,营运仍有机会超越17Q4。此外,华新科将首度把5G应用的高容MLCC纳入资本支出,开始规划扩产,由此可见除了智能手机升级、汽车电子渗透之外,5G也将为被动元件行业带来可观的增量市场。继续推荐正在大力扩充产能,并积极推动车载、5G产品研发的国内被动元件龙头风华高科。

北方华创收购美半导体公司获批

北方华创周三称,公司已完成对美国半导体设备生产商Akrion Systems LLC的收购,这是美国政府批准中国企业此类收购的罕见个案。这笔交易仅价值1500万美元,按交易标准来说较小,但其也受到美国外资审议委员会(CFIUS)的审查。这是特朗普政府上台后CFIUS首次批准中国企业收购美国企业。”Akrion总部位于宾夕法尼亚州,是一家向半导体生产商和科技企业提供设备的公司。推荐北方华创。

百度与金龙客车或将于2018年实现L4自动驾驶

百度总裁兼首席运营官陆奇在2018中国电动车百人会上直言,要让每个合作伙伴获得商业价值。陆奇说, Apollo平台和百度核心技术的开放,是为了迅速壮大数据利人利己,赋能给所有合作伙伴。Apollo平台发展的速度超出预期,商业化的进度也超出预期。他透露,最早在2018年,百度与金龙客车合作的L4阶段的产品将要量产。稍早前, 百度创始人李彦宏也宣布,百度计划在2018年7月底,与金龙合作率先实现无人驾驶小巴车的小规模量产及试运营。相比较L3,L4级别将是跨越式的发展。建议关注长信科技,得润电子,法拉电子等。

消费电子:

东山精密、安洁科技、卓翼科技、闻泰科技、风华高科、立讯精密、长盈精密、劲胜智能、科森科技、蓝思科技、中颖电子、欧菲光、信维通信、欣旺达、合力泰、得润电子、德赛电池

光电:

京东方、利亚德、三安光电、乾照光电、鸿利智汇、聚飞光电、洲明科技、佛山照明、光韵达

半导体:

环旭电子、汇顶科技、长川科技、北方华创、华天科技、上海新阳、紫光国芯、国民技术、南大光电、东软载波

安防及智慧城市:

海康威视、汉威科技、大华股份

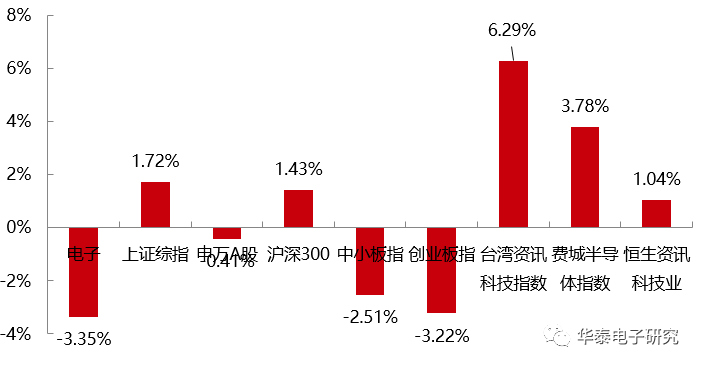

过去一周国内大盘趋稳,中小板创业板有所下行,上证综指上涨1.72%,沪深300上涨1.43%,电子(申万)下跌3.35%,创业板指下跌3.22%;海外市场表现良好,台湾资讯科技指数上涨6.29%,费城半导体指数上涨3.78%,台湾资讯科技指数上涨1.04%。

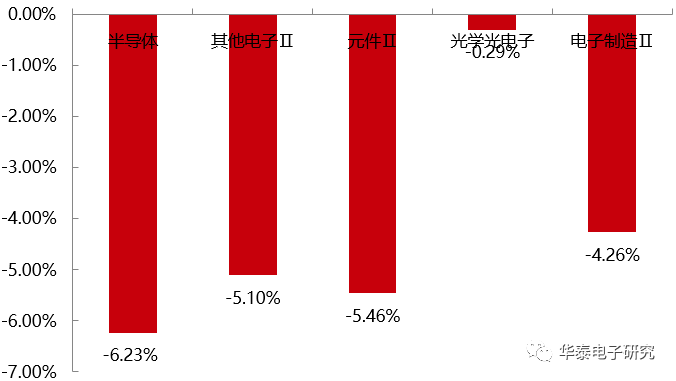

过去一周电子板块,二级行业中,跌幅居前的是:半导体(申万)下跌6.23%,元件Ⅱ(申万)下跌5.46%,其他电子Ⅱ(申万)下跌5.10%,电子制造Ⅱ(申万)下跌4.26%。

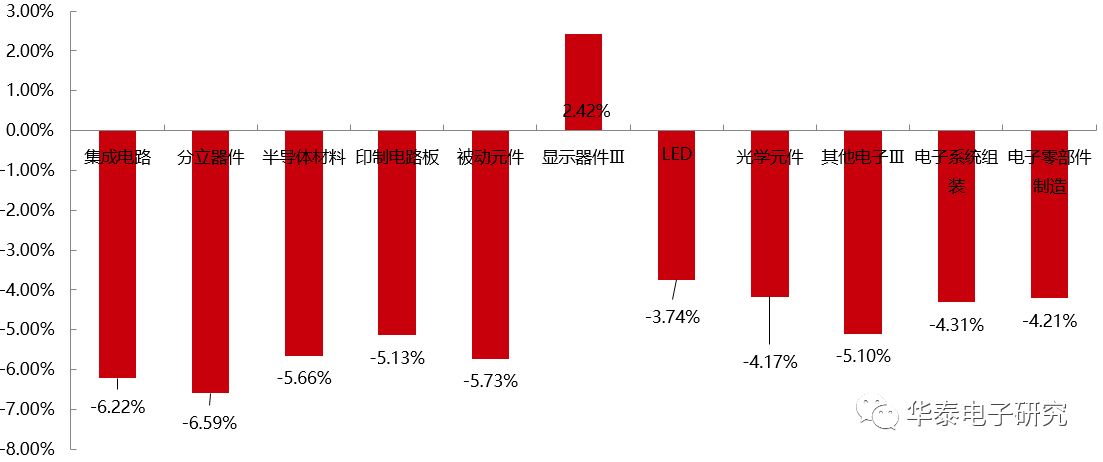

三级行业中,跌幅居前的是:分立器件(申万)下跌6.59%,集成电路(申万)下跌6.22%,被动元件(申万)下跌5.73%,半导体材料(申万)下跌5.66%

个股方面,过去一周涨幅前五名为:汇冠股份(9.7%),京东方A (9.6%),华金资本(6.7%),纳思达(6.5%),联建光电(5.4%);

跌幅前五名为:卓翼科技(-26.1%),ST保千里(-22.6%),宇顺电子(-20.6%),通富微电(-14.2%),紫光国芯(-13.2%)。

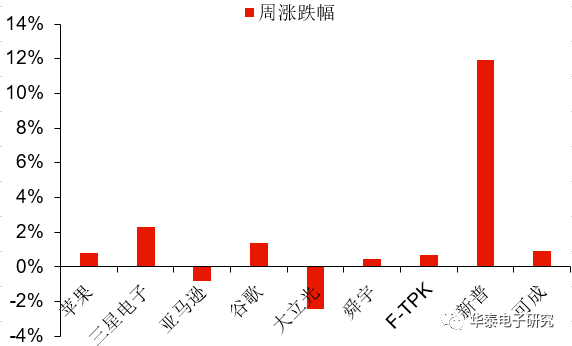

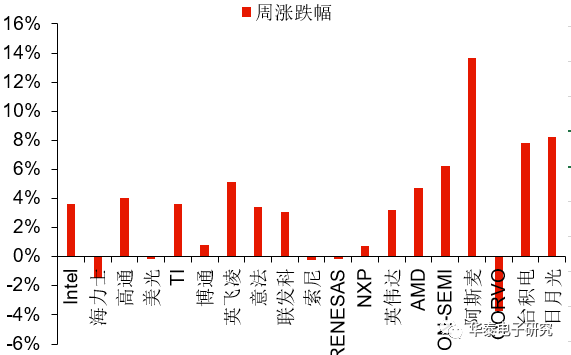

在我们重点关注的消费电子产业链相关公司中,过去一周涨幅居前的是:新普(11.92%)、三星电子(2.32%)、谷歌(1.36%);跌幅居前的是:大立光(-2.44%)、亚马逊(-0.81%)

在我们重点关注的半导体产业链相关公司中,过去一周涨幅居前的是:阿斯麦(13.63%)、日月光(8.25%)、台积电(7.81%);跌幅居前的是:QORVO (-3.72%)、海力士(-1.48%)、索尼(-0.24%)

在我们重点关注的半导体产业链相关公司中,过去一周涨幅居前的是:阿斯麦(13.63%)、日月光(8.25%)、台积电(7.81%);跌幅居前的是:QORVO (-3.72%)、海力士(-1.48%)、索尼(-0.24%)

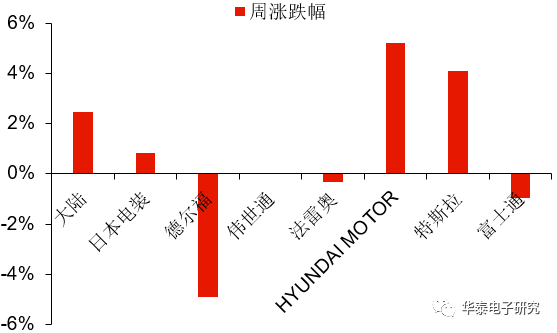

在我们重点关注的汽车电子产业链相关公司中,过去一周涨幅居前的是:HYUNDAI MOTOR(5.19%),特斯拉(4.10%),大陆(2.46%);跌幅居前的是:德尔福(-4.89%)、富士通(-0.96%)。

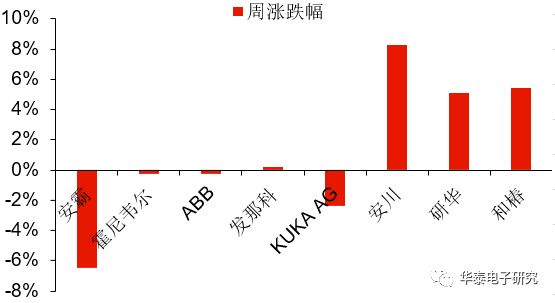

在我们重点关注的安防+智能制造产业链相关公司中,过去一周涨幅居前的是:安川(8.30%)、和椿(5.45%)、研华(5.10%);过去一周跌幅居前的是安霸(-6.45%)、KUKA AG (-2.40%)、ABB (-0.28%)。

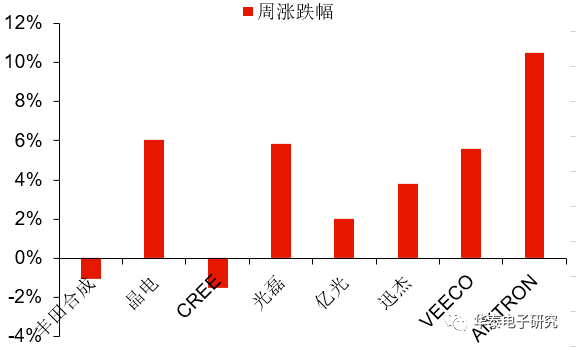

在我们重点关注的LED产业链相关公司中,过去一周涨幅居前的是:AIXTRON (10.47%),晶电 (6.03%),光磊 (5.86%),过去一周下跌的有:CREE(-1.49%),丰田合成(-1.04%)。

在我们重点关注的面板产业链相关公司中,过去一周涨幅居前的是:群创(9.23%)、友达(4.76%)、LGD(2.90%)。

【德赛电池】发布2017年度业绩预告,营业收入约125亿元,归属于上市公司股东的净利润盈利2.68-3.19亿元,同比增长5%-25%。

【长盈精密】发行2017年度业绩预告,归属于上市公司股东的净利润58,117.89万元-68,373.99万元,同比增长-15%-0%;发布员工持股方案。

【京东方】持股5%以上股东完成股份减持,合肥建翔共减持约34700万股;获得债务豁免,福州市人民政府、福州城市建设投资集团同意豁免公司贷款总额合计63亿元人民币。

【乾照光电】公司副总经理辞职;向扬州全资子公司重新委派董事;持股5%以上股东减持达到1%,持股5%以上股东王维勇先生减持股份累计734万股(占公司总股本1.02%)。

【汉威科技】股票交易异常波动,连续三个交易日收盘价格涨幅偏离值累计超过20%。

【安洁科技】股东吴桂冠质押股份440万股(占其持股比例13.10%)。

【南大光电】减持计划时间过半,持股5%以上的股东上海同华减持159.49万股(占公司总股本0.99%)。

【科森科技】控股股东、实际控制人及部分董事、高级管理人员增持股份42.44万股(占公司总股本0.143%)。

【利亚德】控股股东股权质押7400万股(占其持股比例14.44%)及解押14620万股(占其持股比例28.54%);减持计划时间过半,期间5%以上股东周利鹤及一致行动人朱晓励和菁英投资累计减持304.67万股(占公司总股本0.187%);使用非公开发行募集资金置换预先投入募投项目自筹资金;使用结余募集资金永久补充流动资金;为全资子公司广州励丰文化科技股份有限公司提供担保。

【劲胜智能】部分限制性股票解除限售期;全资孙公司东莞创群使用募集资金投资项目节余资金及利息收入永久补充流动资金;原持股5%以上股东何海江先生提前购回因进行股票质押式回购交易而质押的3,050万股公司股份(占其所持股份总数43.01%)。

【洲明科技】通过员工持股议案;公布前次募集资金使用情况;核销坏账,对应收账款456.60万元已全额计提坏账准备。

【欣旺达】控股股东王明旺先生部分股份质押1700.56万股(占其持股比例3.78%)及解除质押3779万股(占所持比例8.40%)。

【紫光国芯】聘任马道杰先生为公司总裁;为全资子公司提供担保;与同方股份续签《写字楼租约》。

【海康威视】股东新疆威讯质押6910万股(占其所持比例13.05%)。

【光韵达】投资设立并购基金暨关联交易,公司作为有限合伙人认缴出资不超过1000万元(含1000万元)。

【得润电子】实际控制人邱建民先生质押300万股(占其所持比例19.20%)。

【南大光电】副总经理、财务负责人、董秘张建富先生辞去公司财务负责人职务,仍为公司副总经理、董秘。

【三安光电】“三安电子”质押2400万股,占总股本0.59%。

【欧菲科技】股东进行股票质押式回购交易,股东裕高质押股份2850万股(占公司总股本1.05%);第一大股东欧菲投控质押股份527万股(占公司总股本0.19%);“欧菲投控”解除质押700万股,占其持股1.34%;“裕高”解除质押450万股,占其持股1.45%;回购注销限售股68.25万股,占总股本0.025%。

【长电科技】减持进展:新潮集团计划减持1350万股,占总股本的0.99%,减持期过半,已减持672.73万股,占总股本0.49%。

【合力泰】曾力解除质押6040万股,占其持股59.59%;尹宪章质押1950,占其持股72.04%;唐美姣质押800万股,占其持股99.81%。

【鸿利智汇】限制性股票激励计划草案:拟向白光LED器件板块核心人员55人授予限售股500万股,占总股本的0.70%。

消费电子:

中兴计划今年底或明年初在美推出5G智能手机

中兴通讯终端CEO程立新表示,该公司计划在大约一年内推出上网速度更快的5G智能手机。 程立新接受采访时表示,这款设备将于2018年底或2019年初引入美国市场。但具体计划可能根据5G网络的部署状况以及必要芯片组的供应状况进行调整。 AT&T本月早些时候表示,该公司今年准备在12个城市部署5G手机服务,但并未给出具体名单。高通也表示将推出新的芯片来支持5G网络。倘若没有这两大支持因素,中兴和其他多数手机厂商都难以发布可行的5G设备。 苹果和三星这两大智能手机市场领导者尚未披露5G智能手机的推出计划,但三星本月宣布与Verizon合作为加州部分家庭提供5G网络。美国政府去年也授权苹果开始测试5G网络,表明该公司有可能考虑开发5G版iPhone。

华为荣耀10曝光:要用19:9夸张全面屏

据外媒mobielkopen报道称,一款型号为ANE-LX1的华为新机付出水面,而从型号上分析来看,这极有可能是荣耀的下一代新旗舰,也就是之前传闻的荣耀10。从测试的数据来看,荣耀10将采用19:9全面屏,分辨率为1080×2280像素,其极有可能采用的是新思的TD4328触控解决方案,如果一切成立的话,那么荣耀10将会是一款有前刘海的LCD全面屏。至于荣耀10何时推出还不清楚,但应该会是在P20之后,而按照这个思路来看,P20应该也会是上述造型,那就是配备了前刘海的全面屏。既然是旗舰,那么荣耀10应该会在今年Q2左右推出,那么麒麟970、6GB起的内存等都不会少,售价站到3000元+应该没有问题。

面板:

提升MOCVD设备国产化替代,中微与聚灿光电签署6.28亿元大单

自去年以来,中国LED芯片产业掀起了新一轮扩产潮。目前华灿光电、三安光电、聚灿光电等都有斥资投建,大幅扩张产能;而在建厂扩产中,核心设备MOCVD的国产化替代也逐步提升,中微半导体的优势也随之凸显。 近日,聚灿光电发布公告,公司与南昌中微半导体设备有限公司(以下简称“南昌中微”)签署了重大采购合同,采购总额6.28亿元。 南昌中微为中微半导体设备(上海)有限公司的全资子公司。根据采购合同内容,聚灿光电向南昌中微购置一批金属有机化合物化学气相沉积设(型号:Prismo A7),合同总额(含税)为6.28亿元。 聚灿光电表示,随着MOCVD关键设备的投入生产使用,产能的逐渐释放,预计将对公司以后年度的经营业绩产生积极作用。

华星光电今年或再上一条10.5代液晶面板生产线

2018CES已成为中国彩电企业展示风采的舞台。在CES官方证件、拉斯维加斯不少公交车站广告牌上,TCL的广告不在少数。TCL在期间宣布2017年在北美市场的销售量同比大幅增长131.5%,并预期未来三年将是中国彩电企业国际化的黄金期。 上游面板是重要支撑,顺应电视大屏化的趋势,为了进一步巩固产业链上下游垂直一体化的优势,TCL集团董事长、CEO李东生透露,华星光电今年会考虑再上一条10.5代液晶面板生产线,即T7项目,“T7有可能今年内做决定”。

LED:

新加坡团队研发出超薄LED,有助未来通讯技术

新加坡国立大学物理与化学系教授Goki Eda带领研究团队成功研发出一款高效能超薄型LED,其仅包含几层碳原子,可有效减少LED在电转光效应损失的能量。研究小组发现,透过防止电流从发光层(Emissive Layer,EML)泄漏至金属电极(Metal Electrodes)可以显著降低能量损失。研究显示,几奈米厚的绝缘层就可以抑制电流泄漏,不需要额外增加电阻。团队透过使用极薄的绝缘体,大幅减少触发LED光所需的电流,比二维半导体LED减少10,000倍的电流。Eda教授表示,“由于我们设计确保浪费最少的电力,设备可以在极低的电流下运作,这技术对未来的通讯技术会有很大的影响。”

我国首条第6代全柔AMOLED生产线启动设备搬入

近日,云谷(固安)第6代全柔AMOLED生产线开始进行设备搬入,并宣布“生产线启动运行”进入倒计时阶段。云谷(固安)第6代全柔AMOLED生产线总投资额近300亿元,设计产能为每月3万大片,产线融合了多项自主创新技术和关键工艺。云谷(固安)第6代全柔AOMLED生产线运营依托在OLED领域有着22年技术创新积累和产业化经验的维信诺公司。2014年建成中国大陆第一条专业5.5代AMOLED大规模生产线,已实现规模量产,为国内品牌手机厂商提供了优质的AMOLED显示屏,二期扩产项目也于2017年9月顺利完成,并实现柔性全面屏产品的下线供货,为云谷第6代全柔AMOLED生产线的建设和运营打下了良好的基础。

半导

体:

Gartner:2017年全球半导体收入为4197亿美元

知名市场研究公司Gartner近日发布了2017年全球半导体市场初步统计报告。报告显示,三星去年在全球半导体市场的份额达到14.6%,首次超越英特尔公司成为全球最大芯片制造商。报告显示,去年全球半导体收入为4197亿美元,同比增长22.2%。供应不足局面推动存储芯片收入增长64%,它在半导体总收入中的占比达到31%。 作为最大存储芯片供应商,三星在2017年半导体市场的份额达到14.6%,首次从英特尔手中夺走第一宝座。自1992年以来,英特尔一直是全球最大芯片制造商。存储芯片占据了去年半导体总收入增幅的三分之二以上,成为了最大半导体类别。供应不足引发的价格上涨成为了推动存储芯片收入增长的关键动力。去年,NAND闪存芯片价格实现了历史上的首次同比增长,增幅为17%;DRAM内存芯片价格增长了44%。

Gartner 大幅上修2018年全球芯片销售预估

Gartner 首席研究分析师 Ben Lee 15 日以存储器市况优异为由,将 2018 年全球半导体销售额预估值调高 236 亿美元至 4,510 亿美元,相当于较 2017 年成长 7.5%。在此之前,Gartner 预估今年增幅为 4%。Lee 表示,在上述上修金额当中,195 亿美元是来自存储器芯片市场。他说,DRAM、NAND Flash 存储器涨价拉高了整体半导体市场的展望。在此同时,智能手机、个人电脑以及服务器等关键半导体买家的利润将面临压缩。Gartner 预期原料短缺以及随之而来的销售均价(ASP)走高将导致今年市场出现波动。

团队介绍

彭茜 电子行业分析师

上海财经大学金融学硕士,华中科技大学金融学学士。2013-2016申万宏源研究所资深高级机构销售,2011-2013国金证券研究所机构销售。 2016年加入华泰证券研究所。

李和瑞 电子行业分析师

西安交通大学金融硕士,西安交通大学数学与应用数学专业学士。2014-2016年中泰证券金融工程/量化、电子行业分析师,曾经推荐中颖电子、润欣科技、水晶光电、雪莱特等公司股票。 2016年加入华泰证券研究所。

顾晨琳 电子行业分析师

上海交通大学高级金融学院金融硕士,南京大学电子工程专业学士。曾工作于日月光董事长办公室,负责企业战略规划与海外产业链并购。 2016年加入华泰研究所,专注半导体产业研究。

胡剑 电子行业分析师

复旦大学电子系学士,复旦大学世界经济系硕士,法国北方高等商学院交换生,2016年7月加入华泰证券研究所。