【经济逻辑】:解读当前经济现象,剖析背后经济本源,寻找宏观与微观的必然逻辑,只做大宗商品衍生品领域内的深度阅读,为用户提供最有价值的宏观研究,产业链调研,产业链基本面深度研投,致力于大宗商品衍生品领域内最具价值自媒体平台

作者|伍戈,来源首席经济学家论坛

核心观点:

1、今年以来三四线房地产市场的超预期表现是整个房地产市场乃至宏观经济保持韧性的重要方面。无论是从住宅销量还是房价等指标来看,三四线与一二线城市之间呈现出了历史少有的明显分化。上述分化的原因究竟是什么?三四线房地产是否继续超预期?这都关乎未来宏观经济动能的科学研判。

2、从空间分布来看,去年以来的这一轮房地产需求扩张是全国性的,局部变量(如一二线城市的外溢效应等)不足以解释全国性需求向好。从演进速度来看,此轮房地产市场的涨跌是迅速的,慢变量(如人口等)难以解释市场需求的分化。唯有从总量性的快变量方面才能找寻到房地产需求分化的根源。

3、在过去的低利率环境之下,三四线城市的房地产需求基本没有受到限贷限购政策的“踩刹车”约束,不仅如此,集中于三四线的棚户区改造及其货币化还起到“踩油门”的作用,进一步刺激其房地产需求的迅速扩张。此轮房地产市场的分化与因城施策的措施息息相关。

4、展望未来,以房贷利率趋紧为代表的总量政策“踩刹车”将滞后影响三四线城市的房地产需求,棚改力度趋弱也将使得其对三四线城市的“油门”刺激递减。

四季度房地产整体需求有望明显回落,

全国房地产市场将不再分化,宏观经济动能趋缓的方向更加明确。在缺失长效机制的情形下,房地产调控与经济稳增长之间的纠结轮回或将再度演绎。

正文:

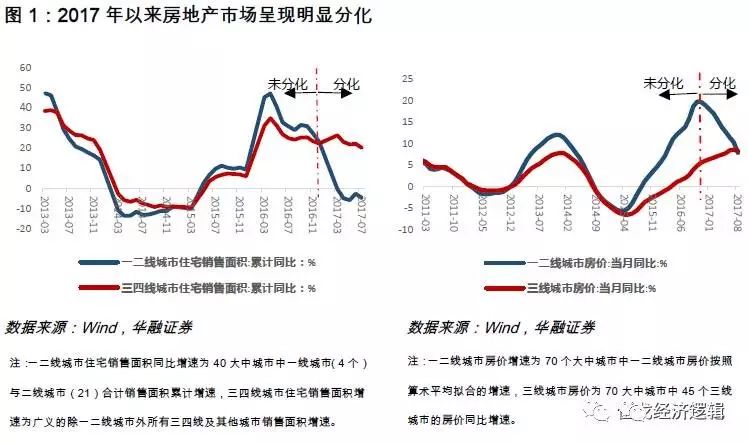

今年以来,三四线城市住宅销量和房价同比增速均显著超预期,与一二线房地产市场呈现出历史少有的明显分化。

三四线的超预期表现是整个房地产市场乃至宏观经济保持韧性的重要方面。

什么原因造成了这种分化?未来三四线房地产是否继续超预期?这都关乎未来经济动能及其演进方向的研判。

一、房地产市场为何如此分化?

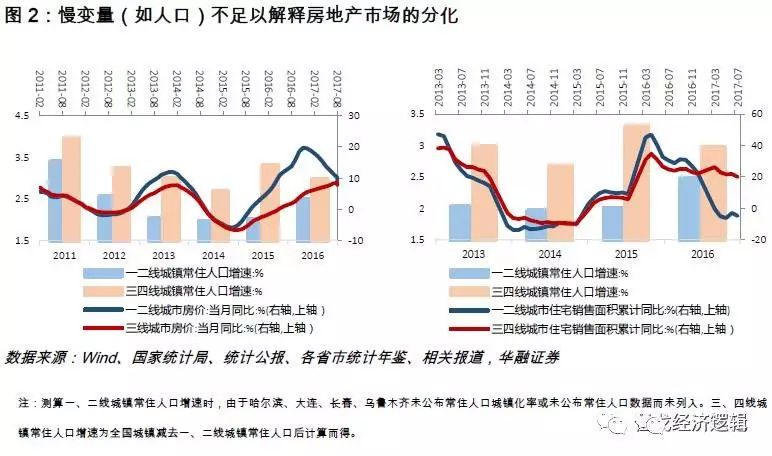

在三四线城市房地产需求超预期之初,有不少观点将其原因归结为一二线城市的溢出效应,但其不足以解释全国普遍的需求旺盛。事实上,除一二线城市外几乎所有三四线城市价格、销量增速至今仍处高位,这一轮房地产需求的强劲扩张显然是全国性的现象(图1)。此外,市场上还有不少观点将人口、可支配收入等慢变量作为支撑三四线房地产需求持续旺盛的核心因素。事实并非如此。以人口为例,通过三四线城镇常住人口增速与房价(销售)对比可发现,二者并无显著的相关关系(图2)。因此,

我们可排除一二线城市溢出效应等局部变量以及人口等慢变量对全国房地产需求分化的影响,着眼于总量性的快变量来找寻此轮三四线房地产需求扩张及其分化的根源。

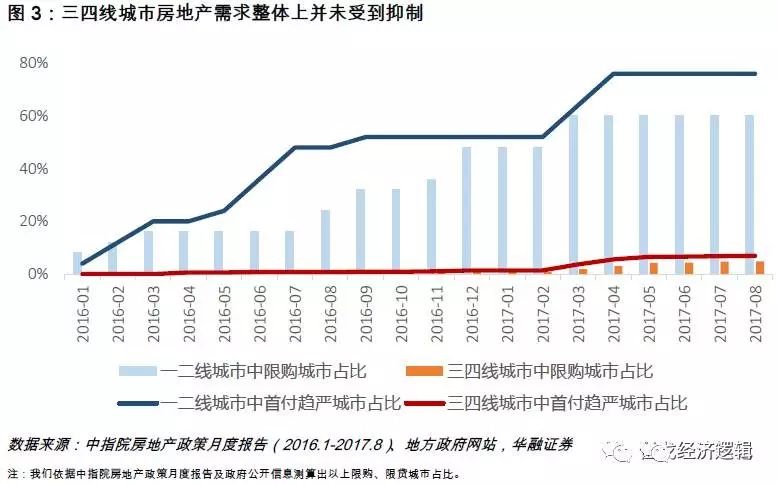

一是三四线城市的房地产需求大都没有受到限贷限购的“踩刹车”约束。

2015年底中央提出“去库存”,事实上,

此前央行已在年内连续5次降息至1989年有数据公布以来最低位,且首套首付比率连续2次调整降至近年来最低位20%(非限购城市),这无疑为此次全国性房地产需求扩张创造了宽松的货币条件。

随着2016年热点城市房价快速上涨以及年底中央“抑制资产泡沫”的提出,一二线城市限购限贷政策开始频出以“踩刹车”抑制需求。截至目前,一二线城市中收紧首付政策的城市占比已近80%,限购政策的城市占比也达到60%。而三四线城市中首付政策趋严的城市占比仍不到2%,限购政策的城市占比不足1%(图3)。可见,因城施策的情形下三四线城市房地产需求整体上并未受到限贷限购的抑制。

二是棚户区改造及其货币化还起到“踩油门”作用进一步刺激三四线房地产需求。

虽然棚户区改造是全国范围实行的民生工程,但其城市分布并不均匀。具体地,全国棚户区改造规模中三四线城市占比高达87%,而一二线城市仅占13%。并且,2015年后棚户区改造安置方式由传统的实物安置转向货币化安置,而货币化安置本质上是以定向货币宽松的方式助力商品房去库存。通过测算我们发现,2017年1-7月,棚户区改造货币化安置带动三四线城市36%的商品房销售,而一二线城市则只有13%(图4)。可见,棚改及其货币化对三四线城市商品房销售带动更强,进一步加剧了此次房地产市场的分化。

二、未来房地产市场是否继续分化?

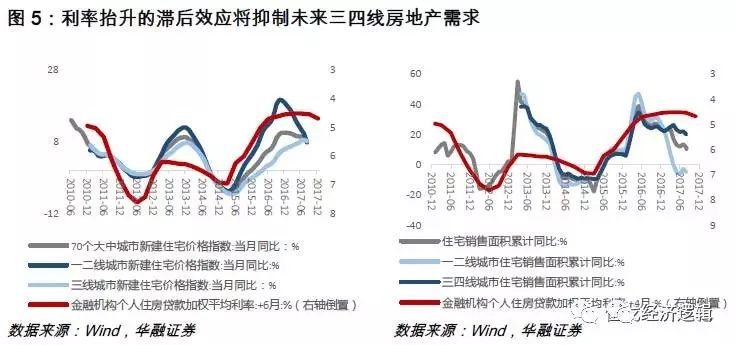

一方面,以房贷利率趋紧为代表的总量政策“踩刹车”将显著抑制三四线城市的房地产需求。

从2008年以来的多轮房地产调控来看,

总量政策的效果是极其强大的,利率与房价、销量增速都呈现明显的反向关系。值得一提的是,利率对于房价与销量增速的影响并非体现在当期。

测算发现,即期利率与房价增速(6个月后)相关系数最强,与销量增速(4个月后)相关系数最强。因此,当前的利率对于未来房地产的量价走势有着至关重要的影响。事实上,房贷利率自今年2季度以来有明显的抬升,融360公布的8月份全国首套房平均利率(其与金融机构个人住房贷款加权平均利率趋同,且是更高频数据、前瞻性更强)已超基准利率,达到5.12%。因此,目前房贷利率“踩刹车”将显著抑制未来三四线城市房地产需求,全国房地产市场难言继续分化。

另一方面,棚改货币化力度趋弱将使得其对三四线城市的“油门”刺激作用递减。

今年与去年棚改规模基本相同,且开工进度也似乎趋同(根据官方数据,今年1-7月与去年同期开工进度都为78%)。因此,

根据去年的进度大致预测,今年三季度棚改将几乎完成全年任务,四季度棚改可能出现乏力

(图6)。更进一步地,根据未来三年棚户区改造规划,2018-2020年棚改规模将降至年均500万套,显著低于当前(图7),棚改及货币化的“油门”趋弱将进一步降低三四线房地产需求,并缩小其与一二线城市之间的分化。

三、基本结论

一是

去年以来的这一轮房地产需求急剧扩张是全国性的现象。局部变量(如一二线城市的外溢效应等)不足以解释全国性需求向好,慢变量(如人口等)也不足以解释该市场需求的快速变化及其分化。唯有从总量性的快变量方面才能有效找寻到房地产需求演进及其市场分化的根源。

二是

在过去低利率的宏观环境之下,三四线城市的房地产需求大都没有受到限贷限购的“踩刹车”约束,不仅如此,集中于三四线城市的棚户区改造及其货币化还起到“踩油门”的作用,进一步刺激其住房需求。总的来看,三四线城市房地产需求的超预期及其全国房地产市场的分化与因城施策的措施息息相关。

三是

展望未来,以房贷利率趋紧为代表的总量政策“踩刹车”将显著抑制三四线城市的房地产需求,棚改及其货币化力度趋弱也将使得其对三四线房地产的“油门”刺激作用递减。四季度房地产整体需求有望明显回落,全国房地产市场将不再分化,宏观经济动能趋缓的方向更明确。在缺失长效机制的情形下,房地产调控与经济稳增长之间的纠结轮回或将再度演绎。

欢迎投资总监,宏观研究员,大宗商品各产业链研究员入群(汇聚全国3000名公募,私募基金经理,3000名产业链高级研究员,1000名宏观研究员,10000名大宗商品现货商)

加群可点击原文阅读,填写相关信息后,添加微信:lzc_0126

长按以下二维码添加公众号