1季报利润可能低于预期

亚马逊将于4月27日盘后公布1季报。目前市场一致预期1季度收入352.9亿美元,营业利润9.09亿美元,调整后每股盈利2.28美元。管理层此前指引1季度收入332.5~357.5亿,营业利润2.5~9亿。

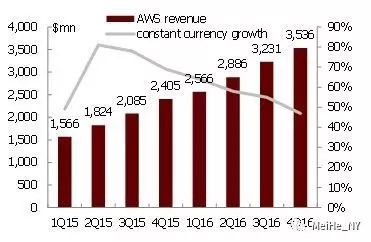

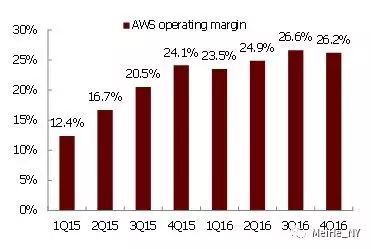

我们认为,公司当季利润率和利润额可能低于市场预期,主要因为AWS(占公司整体营业利润的51%)收入放缓和利润率下降。AWS收入增速继4季度放缓至47%之后,1季度可能继续放缓至45%。去年12月实施的EC2和S3降价将直接影响1季度收入同比增速。而美元贬值会负面影响价格/收入按美元计、成本按当地货币计的AWS的利润率。我们预计AWS Non-GAAP利润率会继4季度环比下降0.3个百分点至31.3%之后,继续下降至30%(但依然同比提高2.1个百分点)。

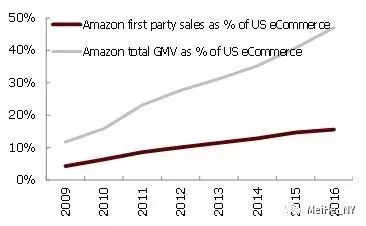

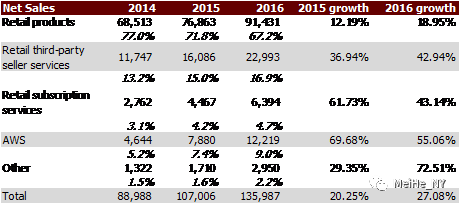

但我们预计电商部门的增速和利润率水平,今年继续符合乃至超过市场预期。虽然公司反复表示会加大物流中心、视频内容和国际市场(如印度)的投入,但对当期利润率的影响会被其他因素抵消:1)第三方卖家服务(收入占比16.9%),特别是FBA在运费调整之后,利润率提高;2)零售订阅服务(包括Prime会员、电子书、有声读物、视频音乐等的年费和月费)和其他收入(包括广告、信用卡等),具有接近70%的利润率,其收入占比会从2016年的6.9%继续提高;3)Echo等自产硬件产品在销量提高后的利润率上升。

过去两年看云,今年看商

我们在2013年11月的报告《亚马逊,云商领导者》中就已指出,亚马逊将持续巩固和扩大在电商和公有云上的领先地位。公司2015和2016年两年的股价驱动因素主要是AWS的高增长和高利润率(参见2015年11月报告《亚马逊股价翻倍,云平台加速渗透》),而去年末到今年初的股价也受到Alexa的刺激(参见今年2月报告《语音生态系统雏形已现,自然语言交互引爆智能家居》)。但我们认为,今年公司的看点将转向电商/零售业务。

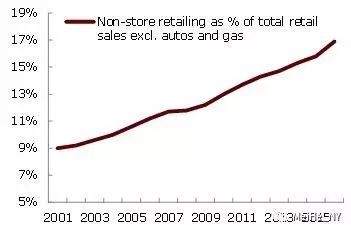

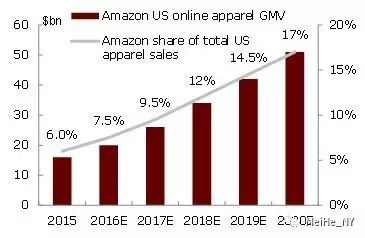

在《寻找AI+淘金热中的卖水人》报告中,我们已预见AWS与微软Azure和谷歌云的差距将有所收窄,未来三年的平均增速将放缓到47%,利润率维持在30%左右,市场份额维持在45%左右。而在零售方面,公司在美国零售市场的份额仅有7%(电商市场份额50%左右)。亚马逊持续的创新力将使其不断扩大零售市场份额,在继续做透服装品类之后,通过全渠道,可进一步渗透生鲜、家居、DIY汽车零部件等品类(参见报告《再议零售3.0:泛渠道竞赛、产业链一体化和新技术革新》)。

分部估值尚有空间

当前公司股价对应2017/18年EV/EBITDA 21.9/17.16倍、EV/Sales 2.6/2.1倍。但市场倾向于分部估值,通常给予AWS下一年8-10倍EV/Sales、或12-16倍EV/EBITDA,给予电商业务1.8-2倍的EV/Sales。

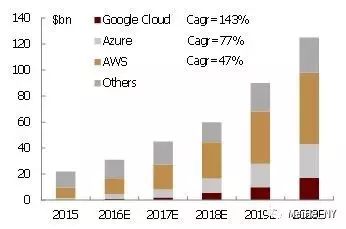

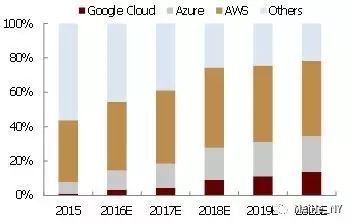

AWS收入增长逐渐放缓,利润率见顶

我们预计未来三年AWS收入增速将放缓到47%,利润率维持30%左右,市场份额45%左右

其他高利润率业务,如第三方服务、订阅服务、广告等,收入占比也在提升

在继续做透服装品类之后,通过全渠道,可进一步渗透生鲜、家居、DIY汽车零部件等品类

进一步提高零售市场份额