点击上方蓝色字体

⬆⬆⬆

可进入主页查看一个2003年入市老股民分享投资经验的全部文章!

投资有风险,入市需谨慎

我在2024年4月24日发表了一篇文章→

中国平安的业绩拐点正式来临

,文章中在这个大环境下,平安一季度取的这个成绩,已经非常不错了,新业务价值增长28%,三大核心业务全面恢复增长,这是最关键的两句话。

在上个月文章中再次写到:中国平安自2019年最高的1494亿的净利润连续下滑至2023年856亿,我个人第六感觉直觉告诉我,可能2024年会是这个利润由下滑重回增长的转折之年,不知道这种感觉准不准?

昨晚平安发布2024年半年报:上半年公司营运利润784.82亿元,年化营运ROE达16.4%;净利润746.19亿元,同比增长6.8%;将向股东派发中期股息每股现金人民币0.93元,

总资产突破12万亿元。

中国平安近12年来分红总额连续增长,其中年度现金分红部分超过200亿规模,据不完全统计,若算上中期派发的红利,十多年来中国平安分红总额估计超过2500亿元。以8月22日收盘节点测算,中国平安年股息率超6%。

三大核心业务稳健增长,寿险及健康险、财产保险以及银行业务的营运利润795.65亿元,同比增长1.7%。

寿险及健康险业务新业务价值达成223.20亿元,同比增长11.0%;代理人渠道新业务价值增长10.8%,人均新业务价值同比增长36.0%。

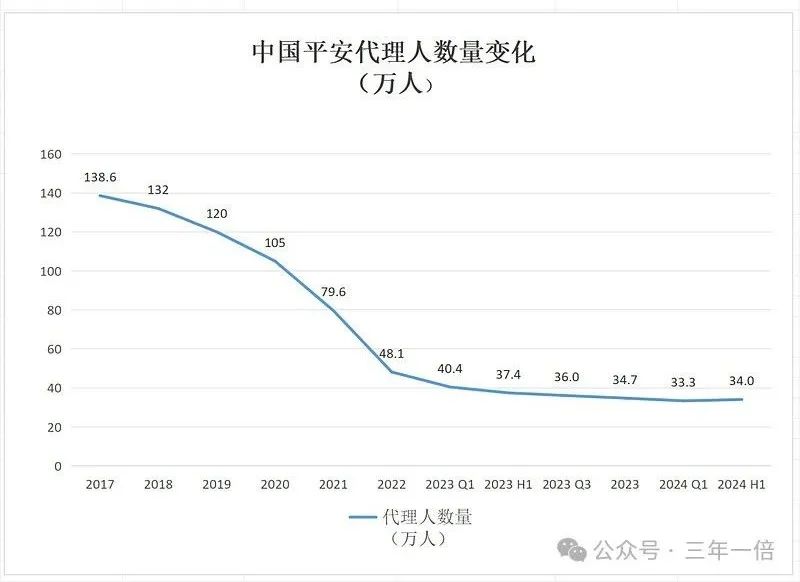

平安寿险个人寿险销售代理人数量在2024年上半年达到34万,环比增长2%,

代理人数量触底回升,意味着平安改革的拐点来临。

财产保险业务稳定增长,上半年平安产险保险服务收入同比增长3.9%,整体综合成本率同比优化0.2个百分点至97.8%。

银行经营业绩表现稳健,截至2024年6月末,平安银行实现净利润258.79亿元,同比增长1.9%,不良贷款率1.07%,拨备覆盖率264.26%。

除了三大业务之外,平安也在持续推进综合金融战略。截至2024年6月30日,集团个人客户数2.36亿,较年初增长1.9%。

平安的中报再次验证了我的直觉,也许因为我重仓的原因,我还是认为今年大概率是平安利润由跌转升的转折之年,个人观点,仅供参考。

其实,不论个股还是指数每次底部区域都会出现很多利空和鬼故事,比如平安下跌的时候说什么是大号房地产公司,比如发行美元债的时候说什么平安没钱了等等,每次利空都是带会来短暂的大跌,但事后看每次所谓的利空都是提供好的入场时机而已。

同理现在对大盘又都是利空和鬼故事,如果未来大盘涨起来,这些鬼故事和利空同样会不翼而飞。

最后提醒一下

,还有不到6天,目前市面在售

3.0%

定价的储蓄险就要全面下架。

最近储蓄险的风确实吹的很大,毕竟现在稳健资金可去的地方不多,当市场利率都在持续下行的时候,储蓄险的长期利益还能达到

3%

复利,部分产品甚至能达到

3.5%~4%

,实属恐怖。

我的建议是,

如果你的资产配置中有稳健的部分,或者是想挪一部分资金吃稳健利率,可以抓住这个长期能锁住接近

3%

复利的机会。

稳健利率下行是接下来的主旋律,拉长时间来看,这或是未来

10

年利率更高的产品了。

幸运调整时间还有

8

天左右,只要在这段时间配置成功,那后续我们的这个利率就不会受到影响,这就是为什么储蓄险备受欢迎的主要原因,可确定性强,而且长期锁定更高的稳健利率。

想给自己准备养老金的朋友,可以考虑

龙抬头

3.0

。

以

30

岁男性交

5

万累计交

10

年为例,

60

岁起每年领

6.68

万,此时

产品已经有

3.64%

的单利

,

65

岁累计领了

40

万,保单里面还有

80

万,此时单利

4.7%

,

70

岁累计领取加保单现金价值单利达到

5.4%

,越往后越高,

长期

IRR

在

4%

以上,折成单利则能到

10%

以上。

觉得封闭期过长,想中长资稳健资金可以灵活规划的,可以选福有余,

30

岁男分

3

年每年放一笔钱进去,

第

10

年

2.44%

单利,

15

年单利

2.94%

;

20

年单利

3.35%

,长期持有的情况下这款产品能无限接近

2.9%

复利,换算成单利到达到

7%

以上。

两款产品目前给出的停止投保截止时间是

8

月

31

日,但很多产品其实已经提前下架了,考虑到这个风险,也简易感兴趣的尽早预约,觉得合适就买,不合适则当了解产品,反正咨询服务完全免费。

三年一倍专属预约通道

→

点击文字即可预约顾问,限时免费

预约后会有顾问用座机联系,可能是

0755

,也可能是你本地的固话,注意接听。不方便就留的微信号。