如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、朱贝贝、黄瑞连、罗悦、严佳),感谢万分。

【东吴机械】陈显帆/周尔双/朱贝贝/黄瑞连18217532383/严佳/罗悦

当地时间2021年2月26日,美国高空作业平台企业向美国商务部和美国国际贸易委员会提出申请,要求对进口自中国的移动式升降作业平台和组件发起“双反”调查。

受“双反”事件影响,公司股价出现大幅回调,我们认为出现了明显超跌,下面我们将从短期和长期分析“双反”对公司的影响。

“双反”事件是由捷尔杰公司和特雷克斯公司组成的美国移动式升降设备制造商联盟向美国提出的申诉,并不是所谓政治事件,是商业事件,目前 “双反”事件尚处于请愿阶段,对公司生产经营尚未产生影响。公司已启动“双反”调查应对工作,并对接专业律师团队,将采取积极、主动、灵活的措施应对本次“双反”调查,“双反”是否落地本身就具有不确定性。

就算出现最坏的结果,美商务部实施“双反”,要等到一年后,短期不会对公司经营产生影响。我们也了解到导致美国企业提起“双反”请愿,主要是国内其他高空作业平台售价较低,公司作为本土高空作业平台龙头,靠的是服务和品质竞争,并不是走低价销售策略,梳理星邦招股书披露国内高空作业平台报价数据:从剪叉到臂式产品,公司报价均高于本土企业,公司直臂式(20-22米)报价甚至高于JLG和Genie产品报价。一旦“双反”实施,我们认为公司的适用“双反”税率是最低的,19年公司境外收入8.32亿元(占35%),我们预计20年海外占比低于30%,美国地区收入体量还不大,参考中美贸易战处理关税的方式,公司有能力通过应对措施把影响降低到最小。此外,“双反”落地对竞争力不强靠低价竞争的企业影响更大,提升了进入美国市场的门槛,有利于公司这样的龙头企业获取更多的市场份额。

2

国内海外需求皆具备看点,21年公司业绩将持续高速增长

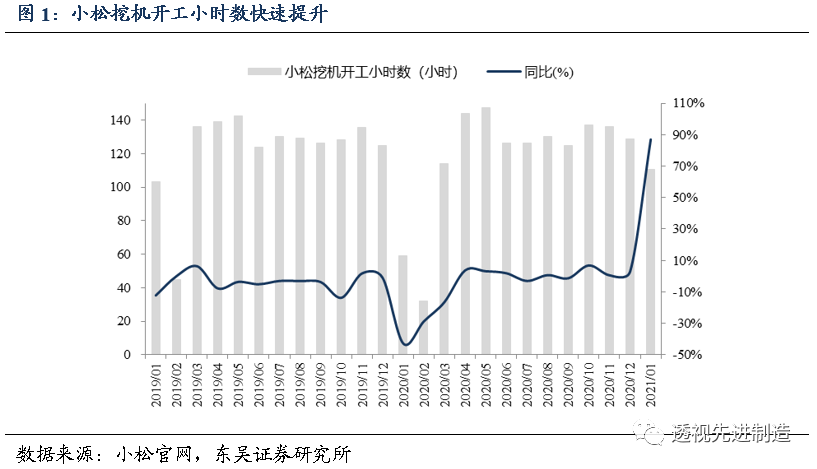

展望2021年,国内外市场均具有较大看点:①疫情影响下,我们预计公司2020年海外收入与2019年持平,2021年海外市场有望复苏;②2020中小租赁商相对谨慎,在疫情得到有效控制的情况下,下游需求持续复苏,以小松挖机开工小时数为例,2021年1月达到110.5小时,甚至超过19年同期水平,中小租赁商21年资本开支意愿有望提升,国内市场高空作业平台需求仍有望超预期。

2020年8月公司新臂式产能投产,新臂式的价值量较剪叉更大,新臂式将大幅提升公司产值水平;另一方面,公司目前臂式毛利率水平远低于其他品类,主要系前期市场推广以及规模效应还没体现,后续毛利率有望提升,支撑公司未来业绩的高速增长。

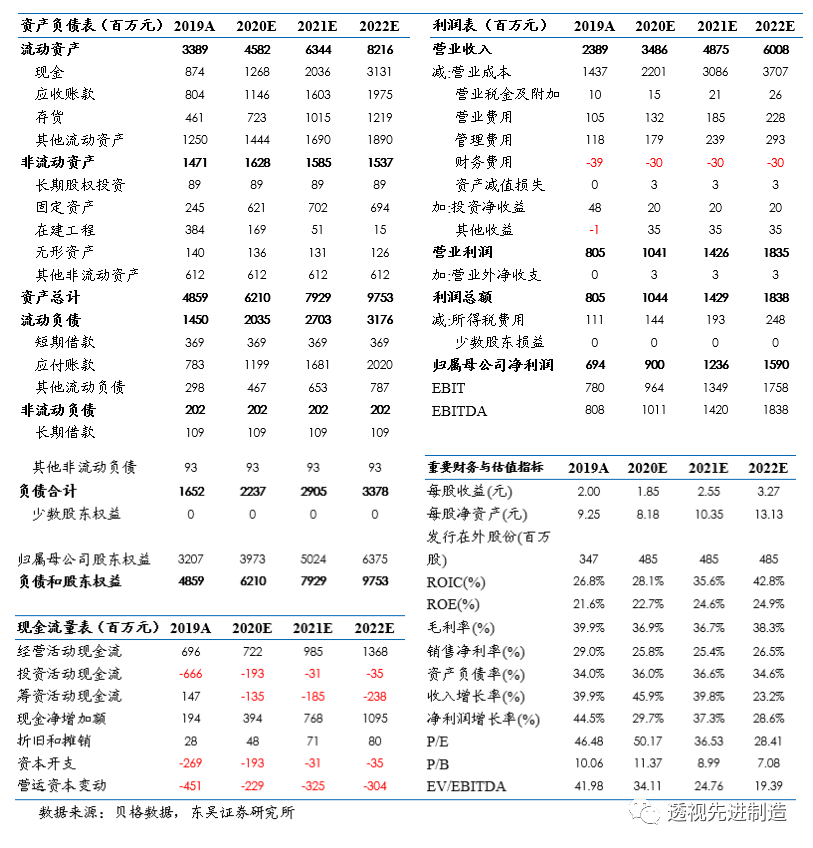

我们维持公司2020年净利润预测9.00亿元,考虑到臂式产品毛利率处于爬坡阶段,我们将2021-2022年净利润分别从12.96/15.97亿下调至12.36/15.90亿元,2020-2022年EPS分别为1.85/2.55/3.27元,动态PE分别为50/37/28倍,维持“买入”评级。

市场竞争加剧导致产品价格大幅下降,新臂式产品销售不及预期,电动化趋势不及预期,中美贸易摩擦不确定性。

东吴机械研究团队荣誉

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名