兆科眼科4月6日通过了聆讯,按照最快速度下周可以进行招股。

先说结论

吧,目前还在研发阶段,如果真的产品能够大卖,应该是在2021年出爆量的业绩,所以真的要做基本面投资的话应该是在半年或者一年之后看公司的业绩在说话,现在更多的都是潜在增长,还没有实际兑现。

公司股东方面没得说,都是比较知名的。

但是从其招股书上来看,产线确实不具有先发优势,在整个行业中的地位还没有到不可动摇的地步,整体偏中性向上。

不过高瓴、GIC、正心谷等这些进来肯定是看中了他一些什么东西,不然不会轻易下手。

一、公司介绍

兆科眼科是一间眼科制药公司,致力于疗法的研究、开发及商业化,以满足中国国内巨大医疗需求缺口。

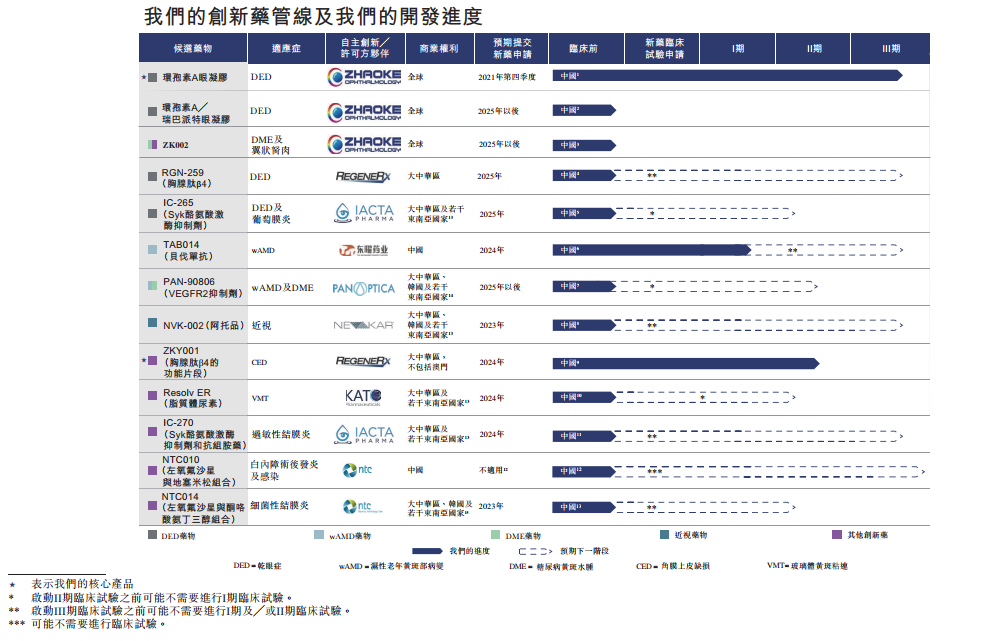

兆科眼科的创新药管线包括8种候选药物,若获批准则有潜力成为中国市场领先产品。兆科眼科的仿制药管线包括6种潜在中国首仿药,这批药物预计将会为兆科眼科带去近期现金流量并在商业规模制造及营销方面占据重要先发优势。

来源:招股书、小诸葛整理

二、行业概况

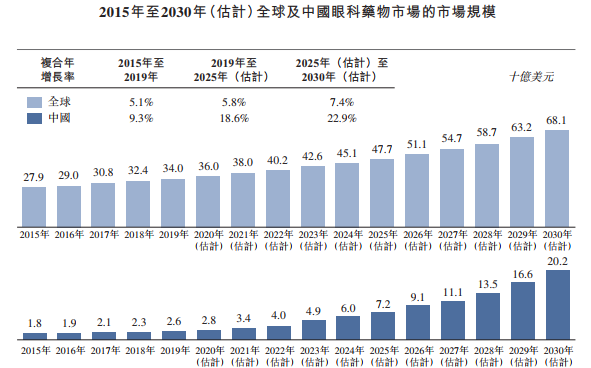

根据灼识的资料, 2019年,中国眼部疾病总患病率远高于美国,

但中国的眼科药物市场规模仅是美国的六分之一

,表明中国市场存在巨大增长潜力。

中国眼科药物市场正处于起步阶段,现以迅猛的态势呈指数增长。中国眼科药物的市场规模由2015年的18亿美元增长至2019年的26亿美元,

复合年增长率为9.3%。

数据来源:招股书

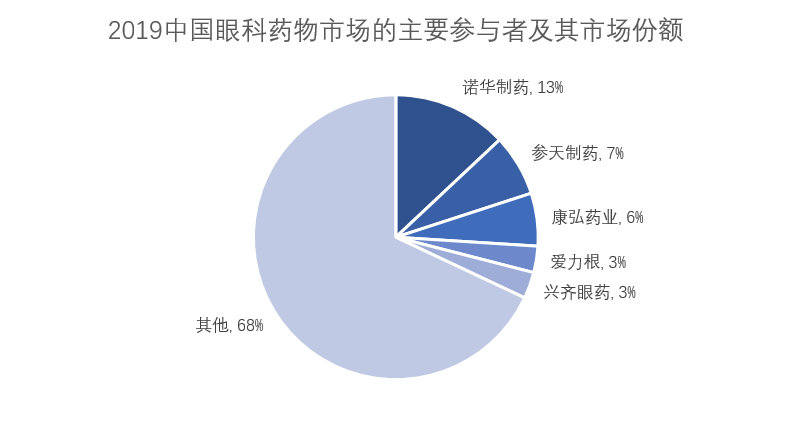

从中国眼科药物市场竞争格局来看的话,因为招股书并没有完全披露所有的信息,所以大部分公司都是根据招股书提供的公司所在地和上市与否来进行推断。

来源:

招股书

初步猜了一下,大概是以下这些公司,大家参考,不作为最终数据:

数据来源:招股书,小诸葛推测

但是从股价上来看,两家在A股上市的公司的可持续性涨幅并不大,主要可能还是因为公司比较小,估值合理性和业绩的持续性都有待验证。

数据来源:Wind

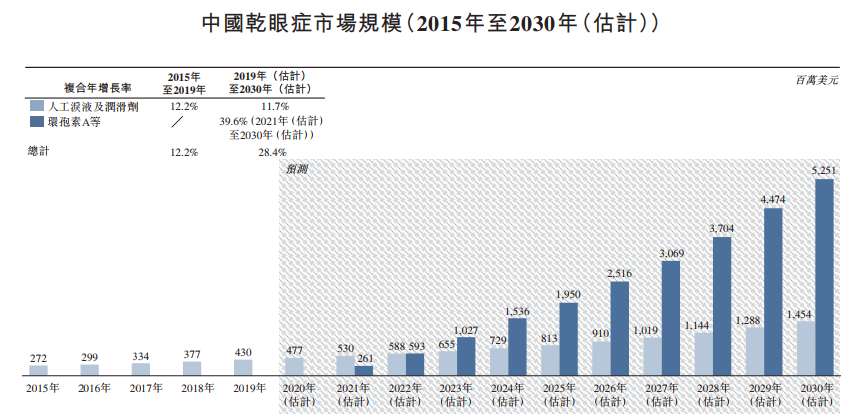

干眼症是我国常见的眼科疾病,根据灼识的资料, 2019年中国干眼症的患病人数为214百万人, 由于电子屏幕产品的普及和我国老龄化程度的加深,预计2030年,我国干眼症人数将达到266百万人。

外用环孢素A药物在全球市场已成为中重度干眼症的标准疗法,兴齐一天需给药两次的兹润是中国首次获批的外用环孢素A药物,而兆科眼科的相关药物研发也已经处于临床三期的实验,

预计上市后会因为每天给药一次、水凝胶剂型等优势受到市场欢迎。

这里再介绍一下干眼症市场,因为公司的主要产品是治疗干眼症的。

中国干眼症药物的市场规模由2015年的272百万美元增长至2019年的430百万美元,复合年增长率为12.2%。预计2019年至2030年,干眼症药物市场规模将按28.4%的复合年增长率大幅增长至67亿美元。

数据来源:招股书

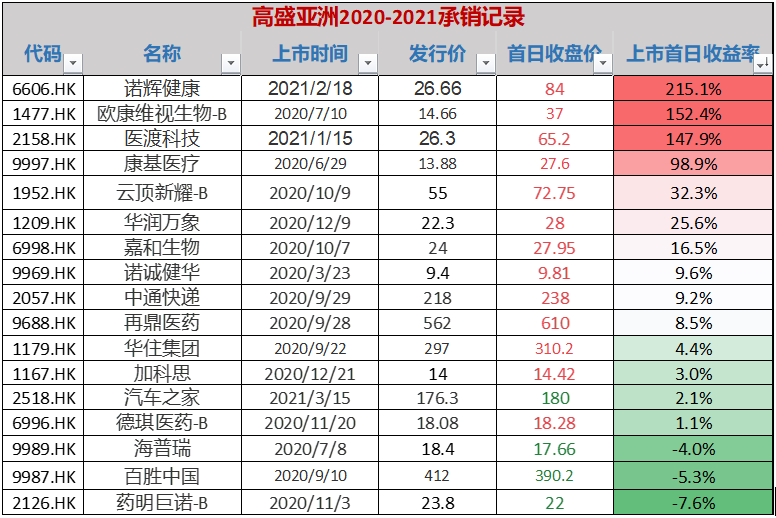

三、保荐人历史战绩

高盛和杰弗瑞担任联席保荐人。

数据来源:小诸葛制作整理

四、公司财务/运营数据介绍

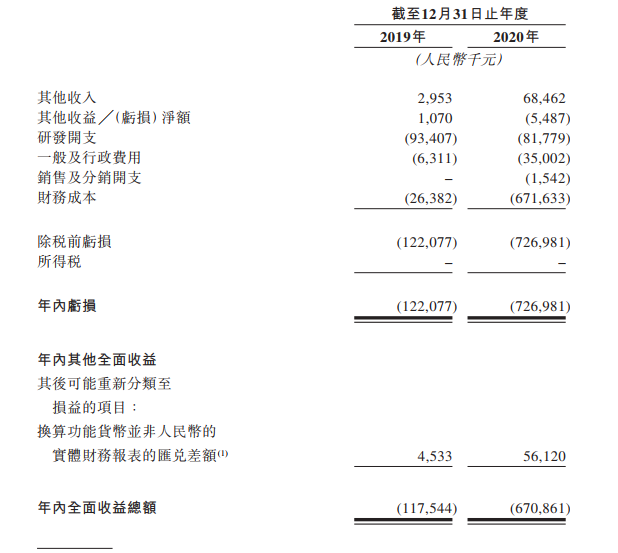

在财务方面,兆科眼科还处于研发阶段,资金投入大,产品还没商业化,所以还没有产生收益,2019年亏损1.22亿人民币,2020年亏损7.27亿人民币。

数据来源:招股书

五、创始人/股东背景

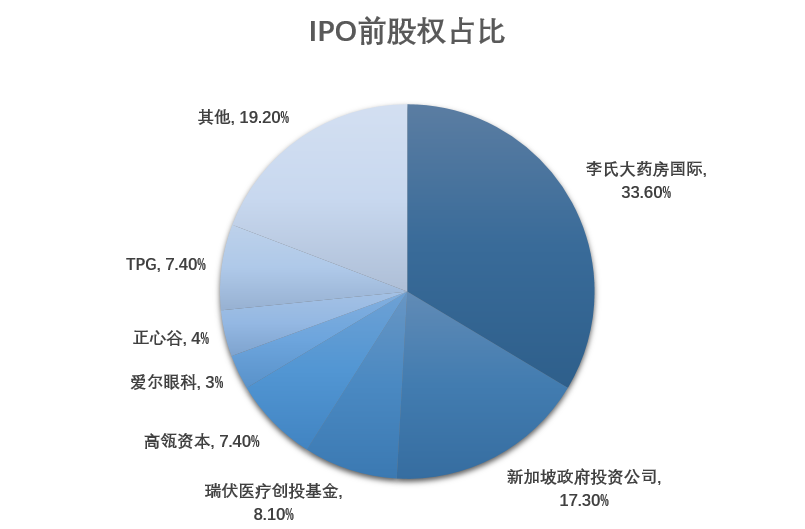

据招股书披露,在IPO之前兆科眼科已经完成了2轮融资,吸引了高瓴、TPG、正心谷资本、奥博资本、爱尔眼科等众多医药领域的明星风投入股。

公司在IPO之前的股权结构为:李氏大药房国际持有兆科眼科33.6%的股份,为控股股东,新加坡政府投资公司和瑞伏医疗创投基金则分别持有17.3%和8.1%的股份。此外,高瓴资本、TPG、爱尔眼科和正心谷分别持7.4%、7.4%、3%和4%。

数据来源:招股书,小诸葛制作整理

2019年5月A轮融资兆科眼科的估值为1.1亿,约为8.83亿港元,2020年10月经过B轮融资兆科眼科的估值就达到了4.7亿美元,约36.46亿港元,16个月的时间,估值提升了412.91%,兆科眼科的市值成长速度非常快。

初步预计公司上市的时候应该是50-60亿港币。