日央行的这一举措带来的风险有限。首先,本次会议日本央行将中长期国债的买入额上调至

9

万亿日元,该举措一定程度能够

“

呵护

”

日债市场,出现

10月英国债券暴跌的可能性下降。

其次

,不管对于贸易逆差还是通胀而言,能源价格大涨都是今年日本央行面临的主要风险因素,当前能源价格高位回落,也是日本央行压力有所缓解的原因。

另外,随着中国疫情影响减弱,明年日本的旅游收支大概率会逐渐改善。

明年全球通胀回落,主要央行紧缩政策将大概率退坡,

届时国际债券特别是美债(收益率上行)对日债带来的影响可能逐步缓解,YCC政策调整的影响可能在流动性边际转松的环境下被稀释。

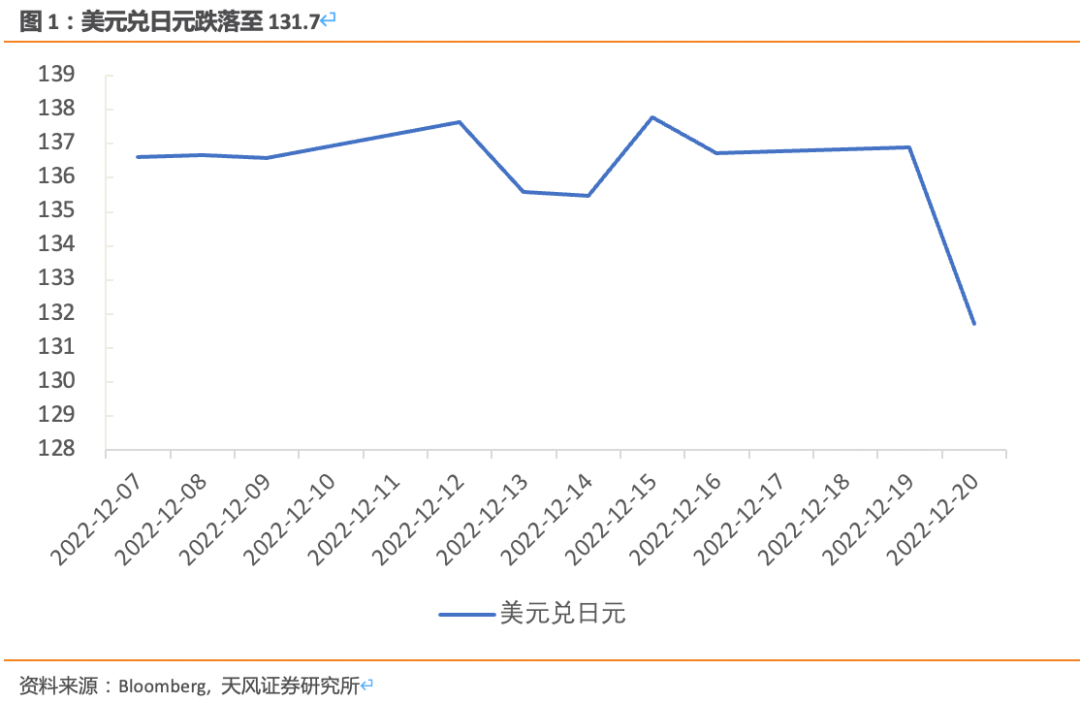

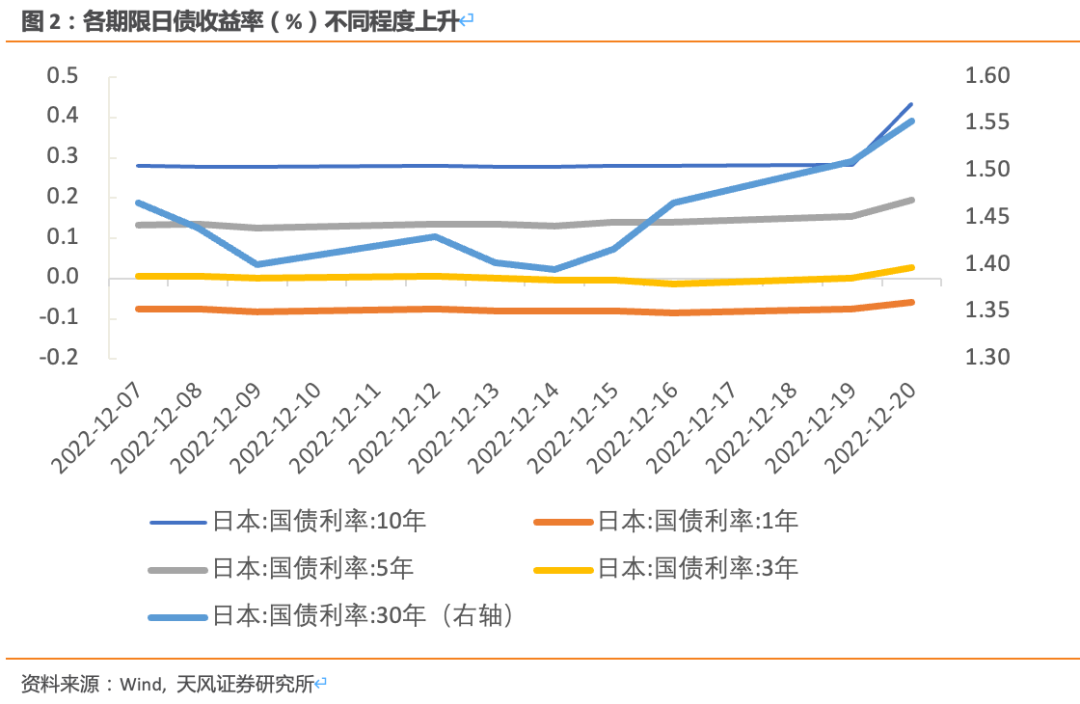

2022年12月20日,日本央行意外宣布将收益率曲线控制的目标区间上限从0.25%上调至0.5%。受此影响,美日汇率由会前的137附近跌落至131.7,日经指数较前一个交易日跌2.5%左右,日本10年国债利率由0.28%跳涨至0.43%,短端利率上升1~4bp不等,日央行购债未包含的30年期国债利率上升4bp,同时美债利率也在日债的带动下从3.57%上行至3.69%。

日央行对此调整给出的解释是债券市场机能恶化。日本央行此前对日本

10

年国债实施“固定利率无限量购债”操作,以保证

10

年利率可以稳定在

0.25%

的上限附近,但这也导致日本债券市场流动性恶化,

10

年期国债频繁发生多个交易日无成交的情况。

通过加大长期利率的波动幅度可以缓解日央行的操作压力

。

不过日债市场流动性不佳并非近

日才出现的情况,因此这一政

策调

整出现的时间令市场感到意外。

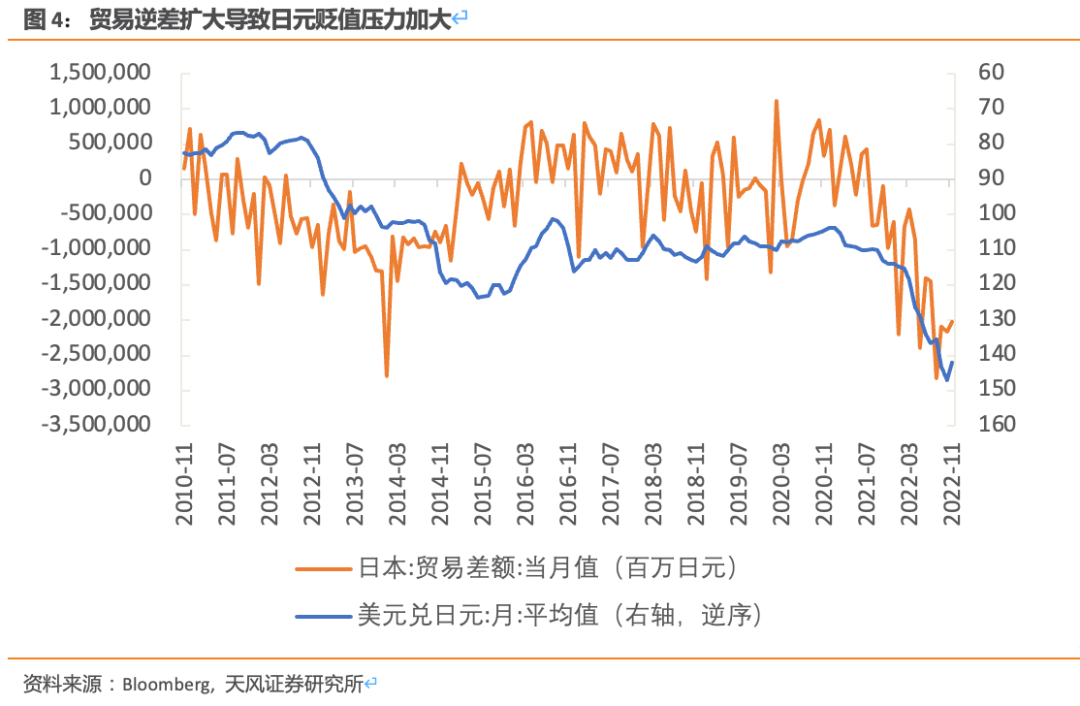

日元贬值压力加大和日央行面临换届可能是近期推动该变化的其他原因。

日元贬值的核心问题是

日本面临持续的输入性通胀

,

日本10

月CPI同比达3.7%,核心CPI也达到3.6%,创下2014年6月以来新高。

大宗商品价格暴涨,完全依赖能源进口的日本贸易转为逆差,在今年8月一度扩大至28248亿日元。

贸易逆差扩大令日元承受较大贬值压力

,日元兑美元一度跌至152,今年9-10月日本财务省指示央行在150附近屡次干预汇率贬值,但收效甚微。

日元是全球主要的套息货币之一,

BIS 2022

年

4

月的报告估计,日元计价的外汇市场交易规模为

1.25

万亿美元,占到全球的

17%

左右。日央行提高

YCC

目标利率区间上限,可能

导致日元套息交易逆转

,全球流动性收紧。

不过基准情形下,

我们认为日本央行的这一举措带来的风险有限。

首先,本次会议日本央行将中长期国债的买入额上调至

9

万亿日元

,该举措一定程度能够

“

呵护

”

日债市场,出现

10

月英国债券暴跌的可能性有所下降。

其次,不管对于贸易逆差还是通胀而言,能源价格大涨都是今年日本央行面临的主要风险因素,

当前能源价格从高位回落后企稳,也是日本央行压力有所缓解的原因

。

预计23年日本

CPI

因能源价格以及相关政策因素从目前的

3%

回落至

2.5%

左右,但

上半年会稳定在央行目标以上。

另

外,明年随着中国疫情影响减弱,

日本的旅游收支会逐渐改善

,2

018-2019年日本旅游高峰期每个月的旅游收支差不多向日本流入2000-3000亿日元,目前这一数字仅仅反弹至430亿日元。

最后,对于国际市场而言,明年全球通胀回落,主要央行紧缩政策退坡将是大概率。届时国际债券特别是

美债(收益率上行)对日债带来的影响可能逐步缓解

,

在流动性边际转为宽松的环境下,

YCC政策调整的影响可能被稀释。

风险提示

全球经济深度衰退,美联储货币政策超预期紧缩,日央行货币政策紧缩超预期

宋雪涛

|

宏观首席研究员

中证协培训讲师,保险资管业协会百人。美国北卡州立大学经济学博士。曾任人民银行研究局访问研究员,CF40特邀研究员,发表有CF40专著、学术论文、央行工作论文等。2018、2019、2020年金牛奖全市场最具价值分析师(前15名),2021年金牛奖最佳分析师(第3),2020、2021年Wind金牌分析师(第3)、上证报最佳分析师(第5),2019、2020、2021年新浪金麒麟分析师,2020年21世纪金牌分析师(第5),2020、2021年入围新财富最佳分析师。

向静姝 | 研究员

曾任职于英仕曼投资旗下核心量化对冲基金AHL。

伦敦商学院硕士。主要负责美国经济、全球央行和美股美债研究。

林 彦

| 研究员