重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

高额补贴、疫情反弹打压美国就业数据。

美国

4

月新增非农就业仅

26.6

万人,不及市场预期。

一方面,美国高额失业补贴在一定程度上会影响居民就业意愿,尤其是对于低收入人群,拿到的失业补贴比正常工作时高很多,我们发现高收入群体的就业在改善,而低收入群体的就业改善明显放缓;

同时,疫情反弹也加大了居民对疫情的担忧,从而影响就业意愿。

偏低的非农就业背后,隐含了美国更大的通胀压力。

尽管美国疫情较为严重,但由于高额财政补贴,美国居民收入大幅上升,消费能力大增。去年由于疫情防控,美国居民主要消费商品,所以商品通胀大涨。今年随着疫苗不断接种,疫情防控措施放开,服务消费需求也会明显回升,但高额失业补贴拖累就业表现,会限制美国服务业供给,而服务类消费又难以像商品那样从海外进口,所以接下来美国通胀压力会更大。

非农为何低于预期?

在疫苗接种规模不断扩大,疫情逐步得到控制,经济加速修复的背景下,美国4月非农就业为何低于预期呢?我们认为主要与美联储大放水以及疫情小幅反弹有关。

一方面,高额失业补贴降低了部分居民的工作意愿,尤其是低收入人群。

去年以来,美联储持续大放水,为高额的财政补贴提供了支撑。

在财政补贴下,居民收入并未受损,甚至部分居民领取的失业补贴高于失业前的工资水平,这在一定程度上会降低居民的工作意愿。

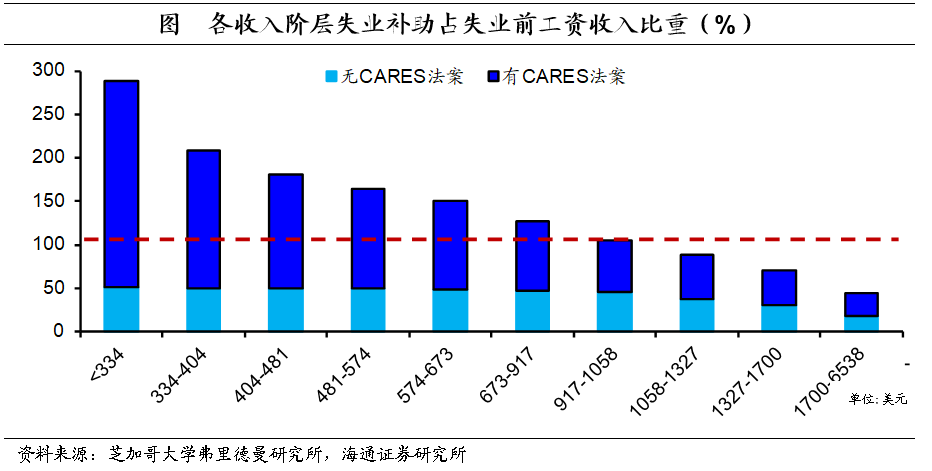

例如,去年第一轮财政刺激计划,居民每周额外的失业补贴为

600

美元,叠加居民平均周度失业补助为

378

美元(美国劳动部

19

年末调查数据),失业居民每周可以领取

978

美元,这高于部分行业正常的工资水平,尤其是低收入人群。根据芝加哥大学研究显示,去年失业大潮中,

68%

的失业人口得到的失业补助高于失业前的收入,其中,

周度收入低于

333

美元的人群领取的失业补贴接近其失业前工资的

3

倍。

新一轮

1.9

万亿美元财政刺激计划中,除了

1400

美元的一次性支票外,每周失业补贴为

300

美元,但失业居民每周领取的失业补贴仍高达

678

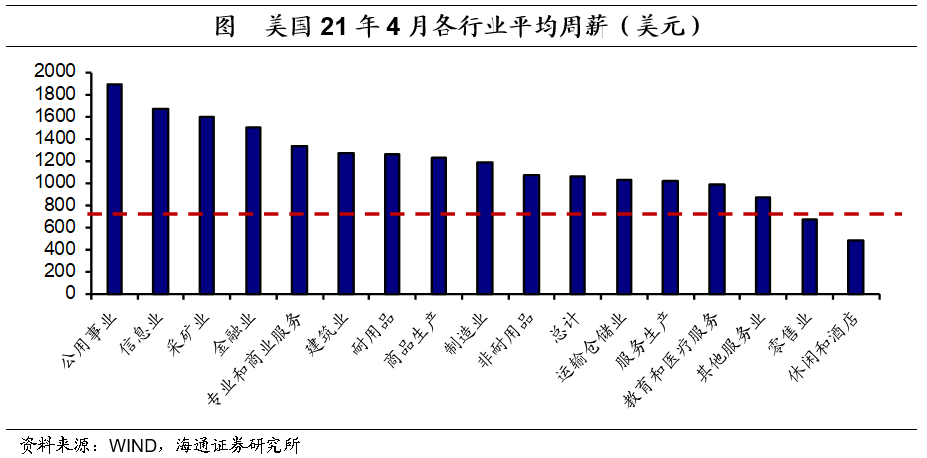

美元,好于部分行业的正常工资水平,如零售业以及休闲和酒店业等。

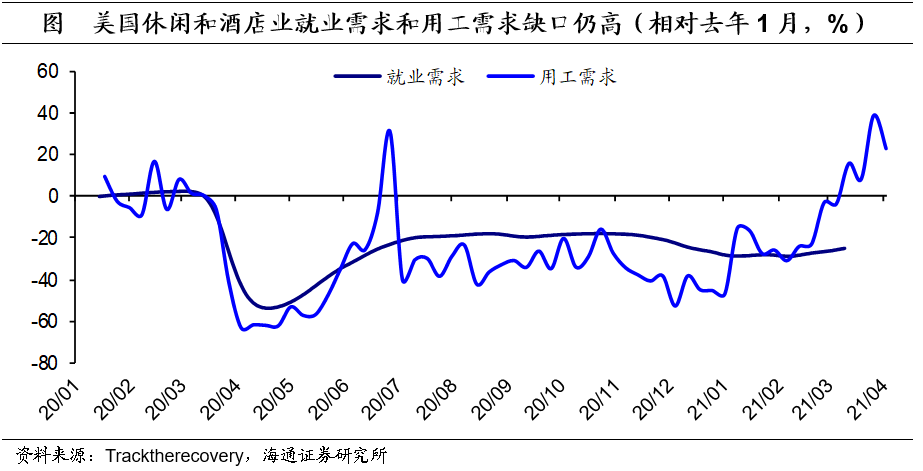

进一步来看,享受到补贴福利较高行业的就业恢复仍低。

4

月休闲和酒店业恢复虽然好于其他行业,但是整体恢复度依然是全部行业中最低的,与整体行业平均恢复度差了

10

个百分点;并且我们发现,休闲和酒店业用工缺口呈现扩大的趋势。

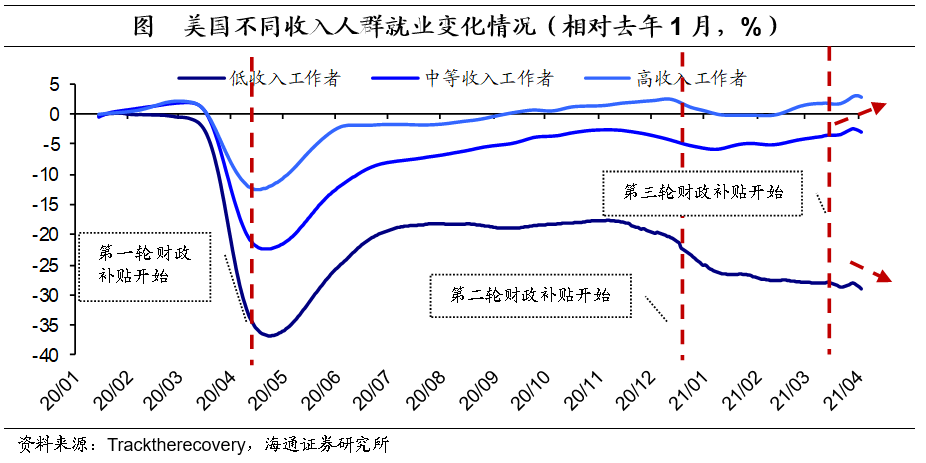

此外,享受补贴福利较高的低收入人群就业恢复在放缓。

根据

Tracktherecovery

数据显示,去年

4

月低收入人群就业下滑了约

40%

,而高收入人群仅下滑

10%

左右,可见失业人群主要集中在低收入人群。但是,我们发现自

3

月

17

日新一轮财政刺激实施后,不同收入人群就业状况走势分化,低收入人群就业率在下滑,而中高等收入人群就业率在上行,低收入人群就业率与高收入人群就业率缺口扩大了约

2

个百分点。

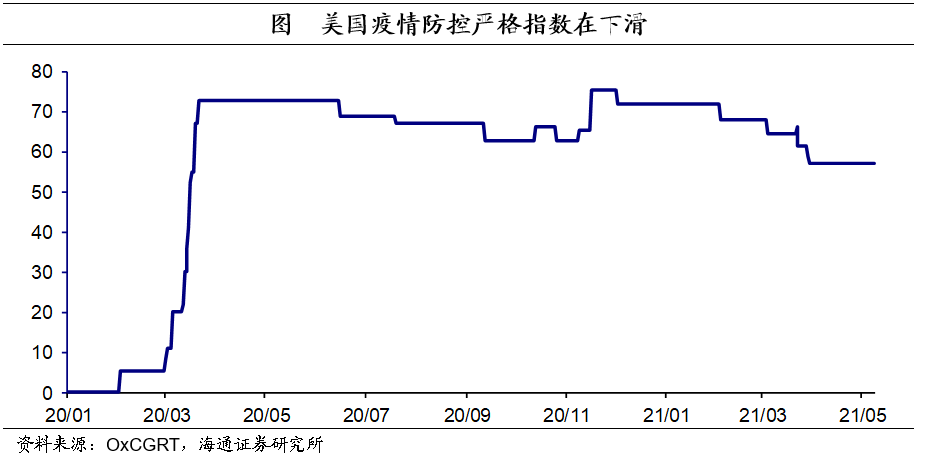

另一方面, 疫情小幅反弹也打击了居民的就业意愿。

今年

3

月中下旬,美国疫情出现一波小幅反弹,直到

4

月中旬才开始再度回落,而美国劳动部统计就业状况一般在中旬,比如

4

月就业调查期为

4

月

10-16

日,疫情的反弹或在一定程度上影响了就业意愿。

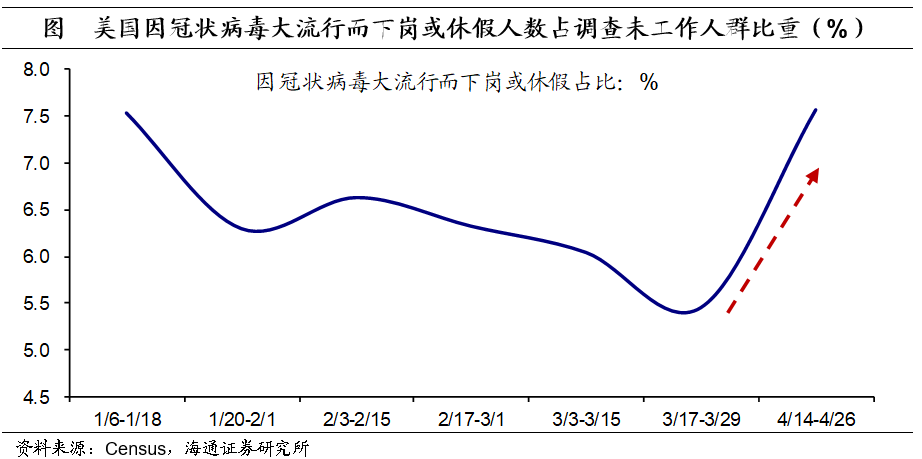

例如,根据

4

月中旬的美国脉搏跟踪调查数据显示,

1

亿不工作的人群中,由于新冠而下岗或休假的人群比重上升至

7.57%

,高于

1

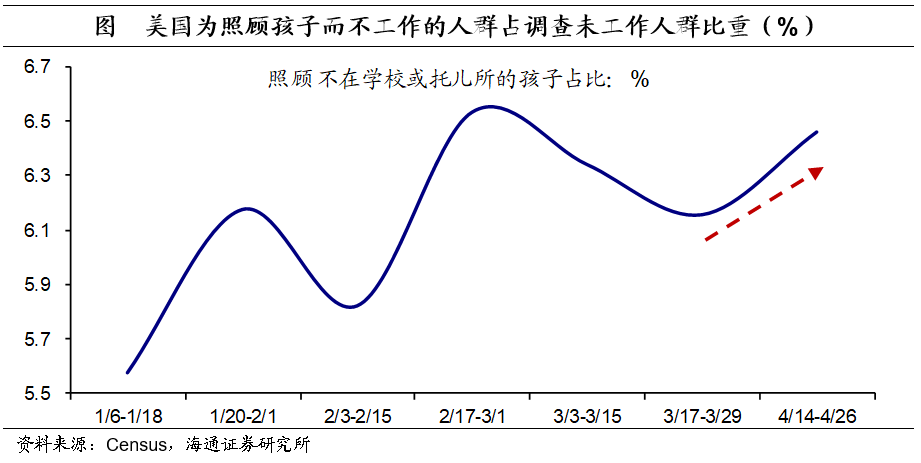

月疫情爆发期。此外,由于新冠疫情造成托儿所或学校关闭,部分家长不得不放弃工作照顾孩子,需要照顾不在学校或托儿所的孩子的人群而无法工作比例再度上升至

6.5%

。

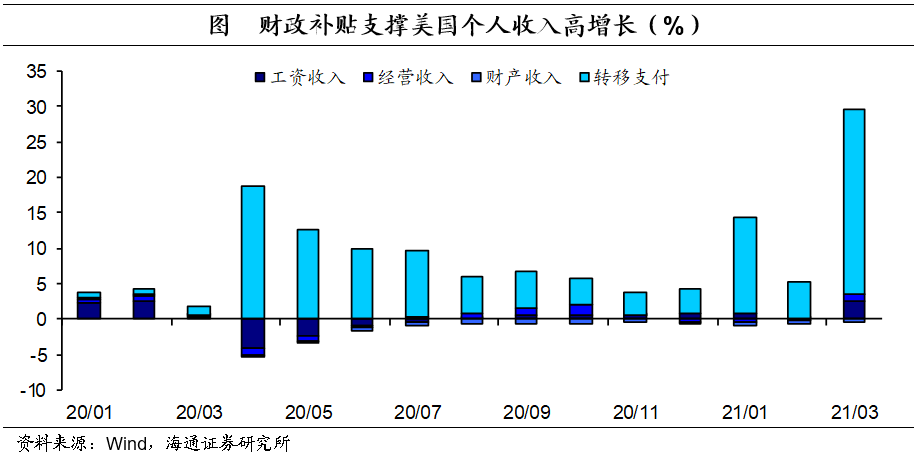

美联储继续“放水”,居民收入高增长。

去年以来美国疫情虽然较为严重,失业人数也大量增加,但由于美联储放水支持高额财政补贴,美国居民收入大幅增长。截至

3

月份,美国居民总收入同比增长

29.0%

,其中转移支付收入拉动了

26

个百分点(

3

月份还统一发放了

1400

美元的一次性补贴)。

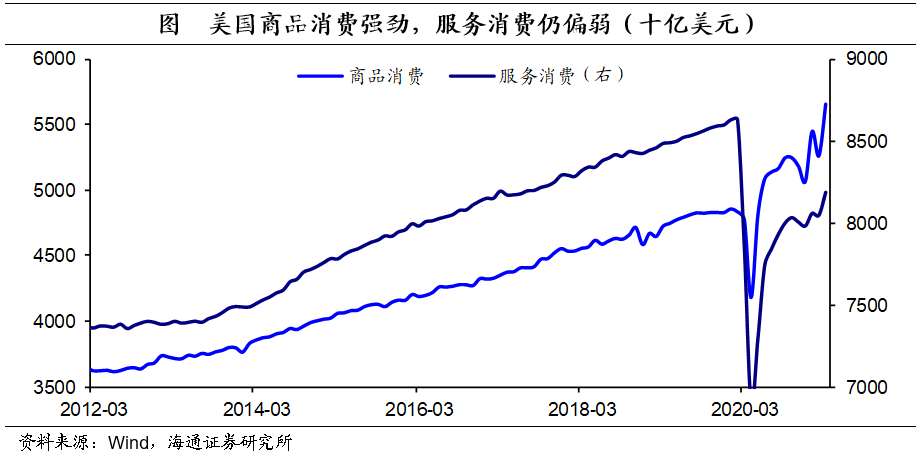

居民收入的高增长,促使居民消费能力大增。

之前美国消费偏弱,主要是受服务消费拖累,美国的商品消费早已超过了疫情之前的水平,尤其是耐用品消费不断创历史新高,而服务消费受疫情防控影响,相对偏弱,仍然没有回到疫情之前的水平。截止

3

月,美国居民服务消费增速虽然转正,但是主要是受基数影响,剔除基数效应,美国

3

月服务消费增速仍为负(较

19

年同期年化增速)。

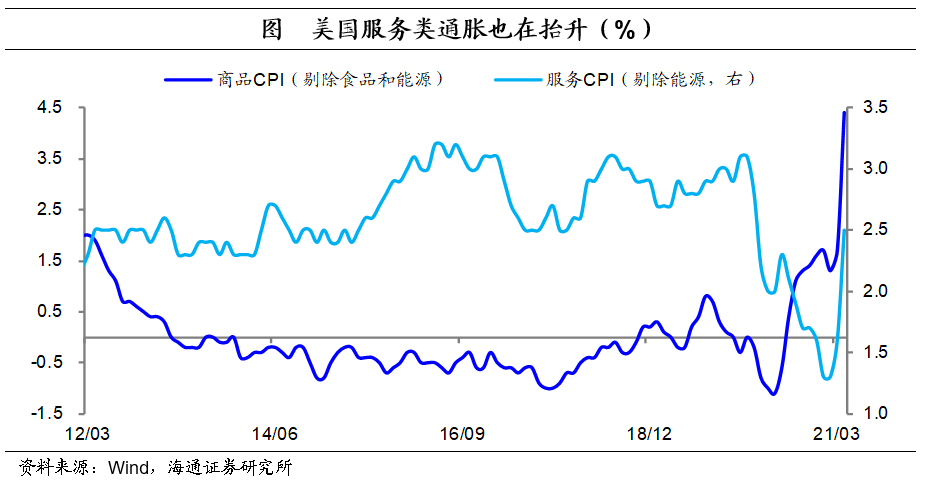

去年美国的通胀主要表现为商品类消费的通胀。

去年虽然美国居民收入未受影响,但受疫情防控冲击,服务消费需求被压制,居民主要购买商品类消费。所以商品需求异常强劲,从而促使商品通胀水平不断上行,尤其是耐用品通胀水平创

80

年代以来新高。

即便如此,去年美国商品类消费的通胀还是被压制的,因为美国可以通过大量从海外进口商品来抑制通胀压力。

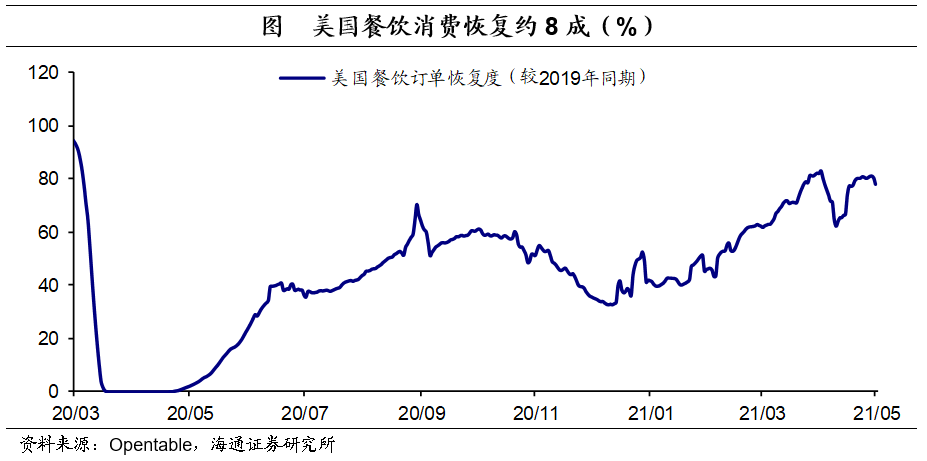

而今年就不同了,美国的服务类的通胀恐怕压力更大。

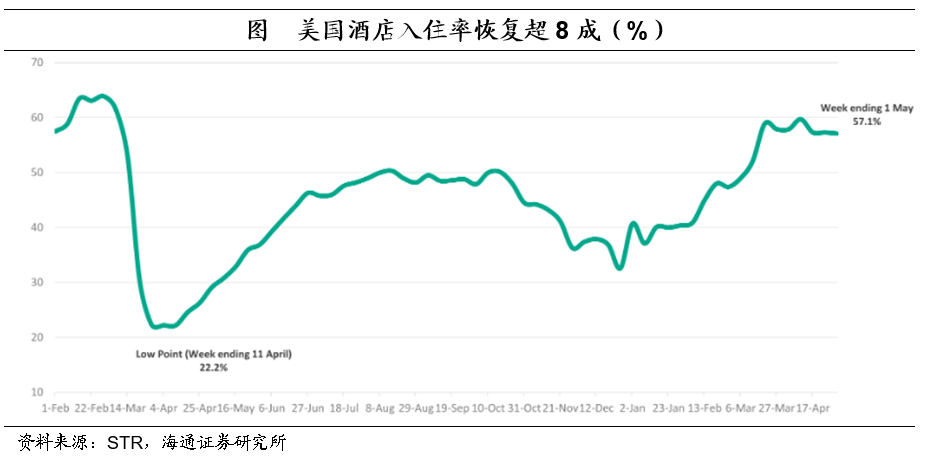

随着疫苗不断接种,疫情不断缓解,美国经济防控逐渐放松,在居民收入大幅提高的情况下,服务消费的需求也将不断得到释放。例如,截止

5

月

9

日,美国餐饮消费订单量恢复了

8

成左右、美国

TSA

旅客吞吐量恢复了

6

成多;截止

5

月

1

日,最新一周美国酒店入住率也恢复了

8

成多。

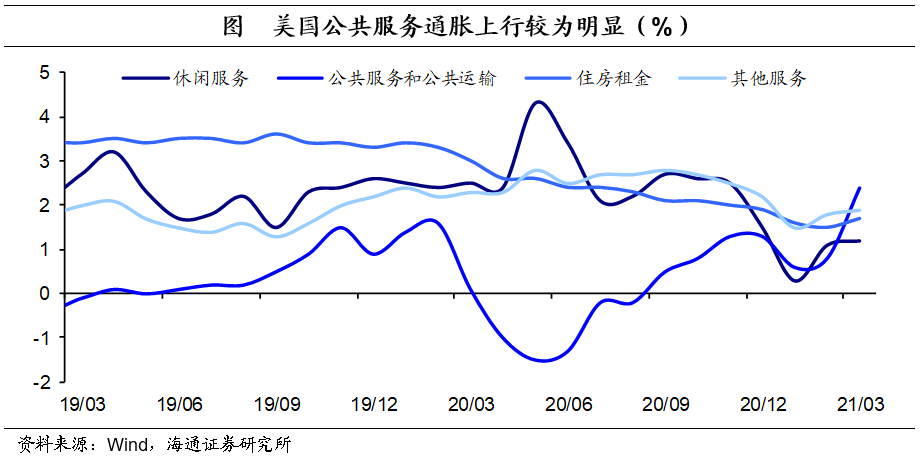

但是由于高额财政补贴,收入相对较低的服务行业就业意愿受到一定抑制,招工压力大,从而导致服务业供给恢复较慢;服务品大多是不可贸易品,难以像商品那样从海外进口,在需求快速恢复的背景下,一旦防控措施放开、补贴还在继续发放,美国服务业通胀或快速上行。

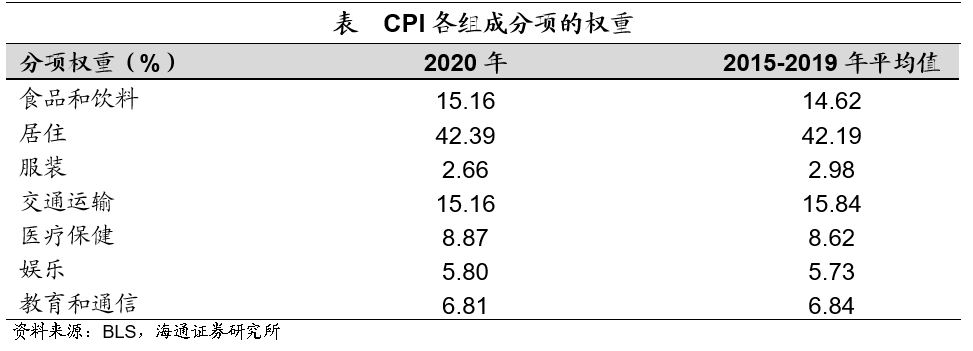

服务类消费在美国通胀中的权重非常高,美国通胀或迎来全面上行。

根据美国劳工部公布数据显示,美国

CPI

构成中居住权重最高超过

4

成,其次为食品饮料以及交通运输,权重均

在

15%

左右。重新归纳来看,

2020

年商品类权重和服务类权重分别为

37%

和

63%

,其中,能源权重为

6%

左右;

如果剔除能源项,核心商品和核心服务的权重分别为

20%

和

60%

。

随着服务通胀上行,叠加能源通胀,美国通胀压力会更大。

尽管美联储提高了对于通胀的容忍度,但整体3%以上的通胀水平或许仍会形成很大的影响。加之,如果补贴发放减少,美国就业状况也会迎来改善,从历史上来看,美联储不会等到失业率降到最低才会去紧缩。

这一轮美联储宽松政策的退出时间也将比金融危机时快很多,今年

3

-4

季度,可能是美联储对经济前瞻指引发生转变的关键时点,需要重点关注。