1、生猪养殖板块:生猪产能深度去化,周期拐点预计4月份到来,板块空间依然大,继续坚定推荐!

首先看生猪产业链价格:根据智农通数据,2月16日生猪均价12.69元/公斤,较节前上涨约8%;目前,最高价是四川省,均价14.8元/公斤,最低价是新疆,均价9.5元/公斤。东北地区节后大涨,目前稳中有所下滑,均价11.55-11.75元/公斤;华北、华中、华东在节后上涨态势后保持平稳;华南西南较为稳定。

关于生猪板块开年大涨,后市如何:我们认为,

生猪产能深度去化,周期拐点预计4月份到来,板块空间依然大,继续坚定推荐!

1)当前产能去了多少?

根据我们估算,山东、江苏、湖南、湖北、江西、四川六省行业产能去化较大,六省产能合计占全国比例约40%,其合计产能去化对于全国产能去化的影响达到3.61%;此外,东三省、河南和安徽五省产能占全国比例约21%,作为疫情重灾区,各省产能去化幅度在20%-30%,我们测算这五省导致全国产能去化幅度达到5.02%;11省合计对全国产能去化的贡献达到8.63%,再考虑到其他省份的去化,

我们预计全国产能去化幅度至少在10%以上。

2)

如何看待未来猪价?

我们认为周期拐点已经临近,预计

4月份周期启动

。从高度来看,考虑到本轮产能去化幅度之深,

周期高点或将创历史猪价新高

,将超过21元/公斤,从而可能导致

上市公司头均盈利创历史新高

;从周期持续时间来看,由于疫情的持续存在和地方性限运政策的存在,在本轮猪价上涨之后,行业补栏积极性大概率将弱于以往周期,从而或将导致本轮猪价

上涨周期持续时间更长。

3)

如何看待当前的股价位置?

对应2020年的出栏量,温氏股份、牧原股份、正邦科技、天邦股份的头均市值分别为4896元、4900元、1433元、1400元和1208元,而在上一轮周期以2015年的最高市值对应2016年的出栏量计算的温氏股份、牧原股份和正邦科技的头均市值分别为14121元、12444元和5973元。我们认为,当前来看,无论是从周期的猪价位置,还是上市公司的头均市值,仍然处于低位,市值空间较大!

4)我们认为,

2019年生猪养殖产业周期性上涨渐渐明确,叠加上市公司出栏的高增长,具备板块配置的价值。

弹性角度,重点推荐

天邦股份、正邦科技、唐人神、中粮肉食(港

股);

经营稳健性角度,重点推荐

温氏股份、牧原股份、新

希望;

此外如新五丰、天康生物、金新农等二线养殖标的亦建议关注。

2、白羽肉鸡板块:猪鸡共振,白羽鸡19年仍将维持高景气。

根据博亚和讯,较节前(1月25日)节后鸡苗、毛鸡价格均涨势明显。山东烟台鸡苗7.8元/羽,较节前上涨36.84%;山东潍坊毛鸡价格4.44元/斤,较节前上涨18.09%。

我们认为2018年是禽板块盈利反转年,往2019年来看,供给端依然偏紧;需求端,一方面将显著受益于非洲猪瘟疫情带来的消费替代,另一方面若猪价后续大幅上涨也将对鸡肉价格起到支撑。我们判断,

白羽鸡产业景气有望延续2019年全年,上市公司业绩有望大幅提升。

重点推荐全产业链龙头企业

圣农发展

,其次

益生股份、民和股份、仙坛股份。

风险提示:政策风险;疫病风险;农产品价格波动;极端天气

1.1.1

生猪养殖:生猪产能深度去化,周期拐点预计4月份到来,板块空间依然大,继续坚定推荐!

首先看生猪产业链价格:根据智农通数据,2月16日生猪均价12.69元/公斤,较节前上涨约8%;目前,最高价是四川省,均价14.8元/公斤,最低价是新疆,均价9.5元/公斤。东北地区节后大涨,目前稳中有所下滑,均价11.55-11.75元/公斤;华北、华中、华东在节后上涨态势后保持平稳;华南西南较为稳定。

关于生猪板块开年大涨,后市怎么看:我们认为,

生猪产能深度去化,周期拐点预计4月份到来,板块空间依然大,继续坚定推荐!

1)当前产能去了多少?

根据我们估算,山东、江苏、湖南、湖北、江西、四川六省行业产能去化较大,六省产能合计占全国比例约40%,其合计产能去化对于全国产能去化的影响达到3.61%;此外,东三省、河南和安徽五省产能占全国比例约21%,作为疫情重灾区,各省产能去化幅度在20%-30%,我们测算这五省导致全国产能去化幅度达到5.02%;11省合计对全国产能去化的贡献达到8.63%,再考虑到其他省份的去化,

我们预计全国产能去化幅度至少在10%以上。

2)如何看待未来猪价?

我们认为周期拐点已经临近,预计

4月份周期启动。

从高度来看,考虑到本轮产能去化幅度之深,

周期高点或将创历史猪价新高,

将超过21元/公斤,从而可能导致

上市公司头均盈利创历史新高;

从周期持续时间来看,由于疫情的持续存在和地方性限运政策的存在,在本轮猪价上涨之后,行业补栏积极性大概率将弱于以往周期,从而或将导致本轮猪价

上涨周期持续时间更长。

3)

如何看待当前的股价位置?

对应2020年的出栏量,温氏股份、牧原股份、正邦科技、天邦股份的头均市值分别为4896元、4900元、1433元、1400元和1208元,而在上一轮周期以2015年的最高市值对应2016年的出栏量计算的温氏股份、牧原股份和正邦科技的头均市值分别为14121元、12444元和5973元。我们认为,当前来看,无论是从周期的猪价位置,还是上市公司的头均市值,仍然处于低位,市值空间较大!

4)我们认为,

2019年生猪养殖产业周期性上涨渐渐明确,叠加上市公司出栏的高增长,具备板块配置的价值

。弹性角度,重点推荐

天邦股份、正邦科技、唐人神、中粮肉食(港股);

经营稳健性角度,重点推荐

温氏股份、牧原股份、新希望

;此外如新五丰、天康生物、金新农等二线养殖标的亦建议关注。

1.1.2白羽鸡养殖:猪鸡共振,白羽鸡19年仍将维持高景气!

首先看产业链价格:根据博亚和讯,较节前(1月25日)节后鸡苗、毛鸡价格均涨势明显。山东烟台鸡苗7.8元/羽,较节前上涨36.84%;山东潍坊毛鸡价格4.44元/斤,较节前上涨18.09%。

本周,巴西反倾销落地,进口鸡肉价格预计提升,利好国内鸡肉价格!

2019年2月15日商务部裁定原产于巴西的进口白羽肉鸡产品存在倾销,决定自2019年2月17日起,对上述产品征收反倾销税,税率为17.8%-32.4%,征收期限为5年。

截止目前,巴西仍然是我国最大的鸡肉进口国;根据博亚和讯,预计2018年全年白羽肉鸡(剔除黄羽肉鸡)进口50万吨,其中巴西占比约82%。巴西反倾销落地,巴西鸡肉出口商预计成本抬升,利润空间缩减,出口中国数量预计下降,在其他政策不变情况下,将进一步缩紧国内白羽肉鸡鸡肉供需结构,利好鸡肉价格!未来,仍需关注其他出口国的政策变化。但目前我国2015年颁布的对美国禽类进口禁令仍然有效,且新增泰国、俄罗斯、乌克兰等进口渠道,预计2019年中国自美国进口鸡肉可能性不大。

投资建议:

我们认为2018年是禽板块盈利反转年,往2019年来看,供给端依然偏紧;需求端,一方面将显著受益于非洲猪瘟疫情带来的消费替代,另一方面若猪价后续大幅上涨也将对鸡肉价格起到支撑。

我们判断,白羽鸡产业景气有望延续2019年全年,上市公司业绩有望大幅提升。

重点推荐全产业链龙头企业

圣农发展,其次益生股份、民和股份、仙坛股份。

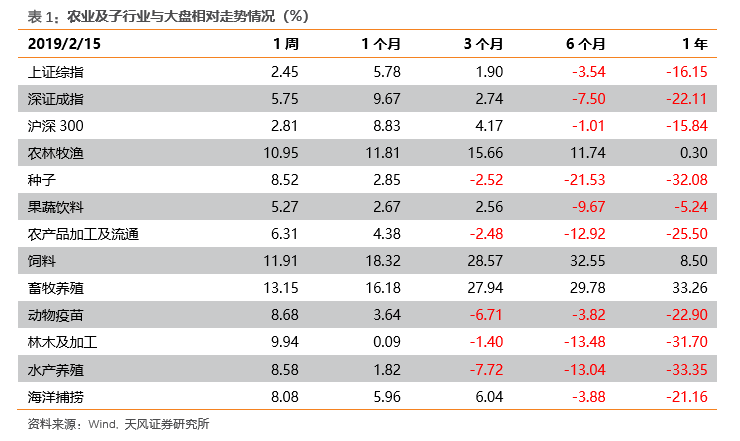

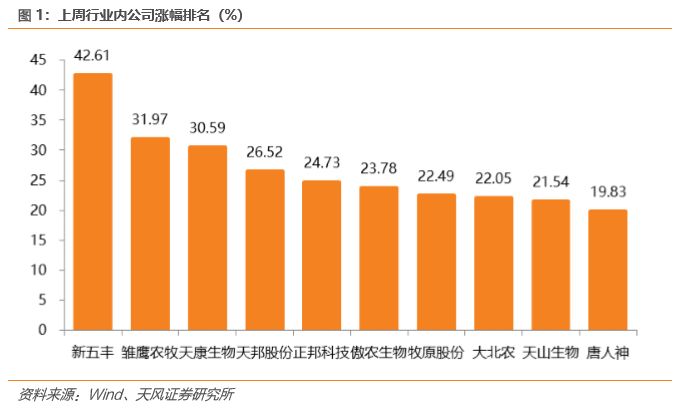

本周(2019年2月11日-2019年2月15日),农林牧渔行业+10.95%,同期沪深300、上证指数、深证成指变动分别为+2.81%、+2.45%、+5.75%。农林牧渔行业中,涨幅Top3的行业分别为畜牧养殖、饲料、林木及加工;涨幅最低的3个行业分别为果蔬饮料、农产品加工及流通、海洋捕捞。涨幅靠前的为:新五丰+42.61%、雏鹰农牧+31.97%、天康生物+30.59%、天邦股份+26.52%、正邦科技+24.73%、傲农生物+23.78%、牧原股份+22.49%、大北农+22.05%、天山生物+21.54%、唐人神+19.83%。

本周生猪、猪肉、三元仔猪未更新,仍为节前价格;鸡苗价格出现较大幅度增长;育肥猪配合料价格持平、肉鸡配合料价格下降;饲料原料中,豆粕价格上升、玉米价格持平,小麦价格持平;其他大宗农产品中,棉花价格微涨。

图片数据来源:wind、博亚和讯、玉米网、中国畜牧业协会,天风证券研究所。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

|

证券研究报告

|

《

2019年第7周周报:生猪板块开年大涨,后市怎么看?

》

|

|

对外发布时间

|

2019年2月17日

|

|

报告发布机构

|

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

|

|

本报告分析师

|

吴 立 SAC 执业证书编号: S1110517010002

刘哲铭 SAC 执业证书编号: S1110517070002

魏振亚 SAC 执业证书编号: S1110517080004

|