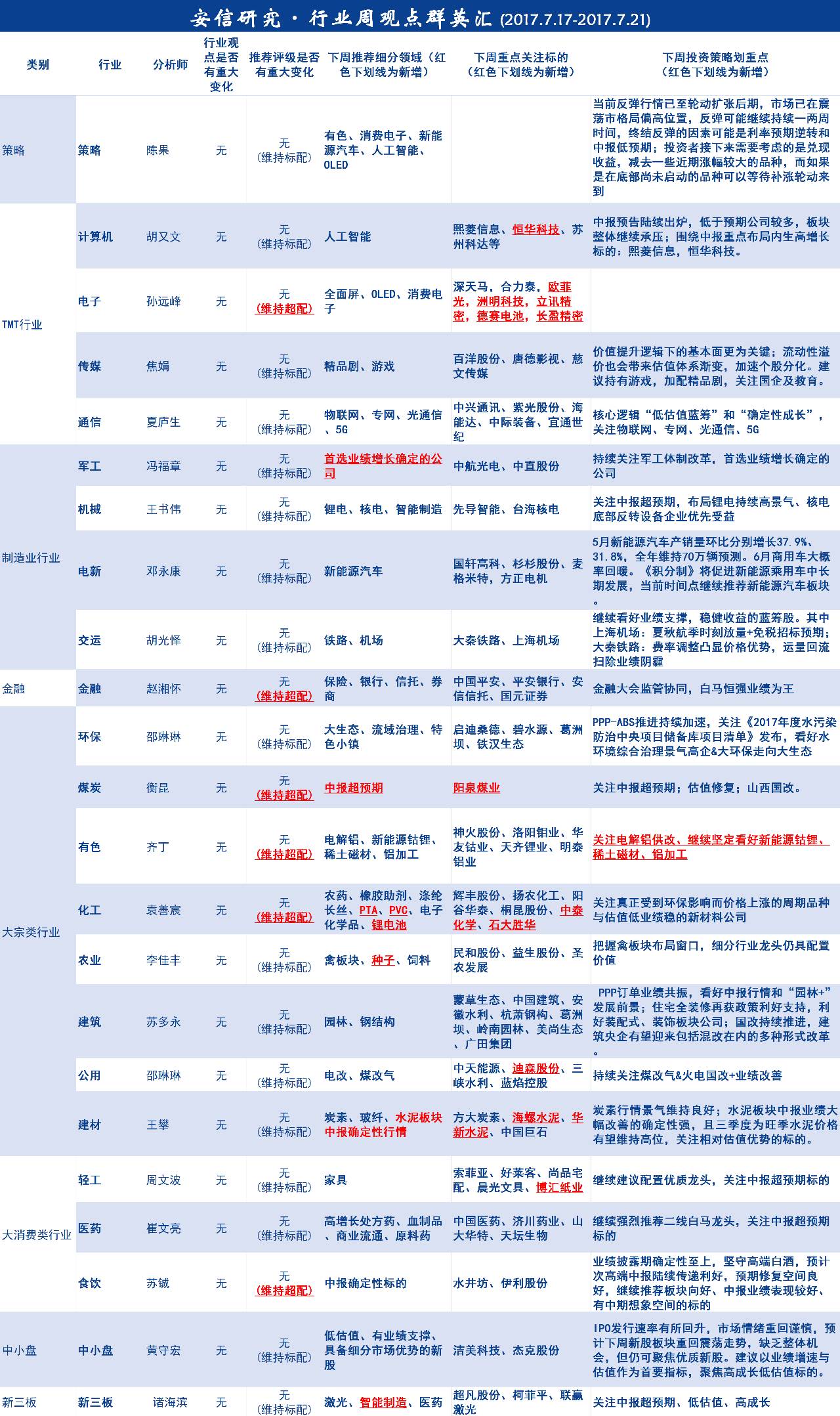

精选行业新观察荟萃

精选行业新观察荟萃

■行业新观察之计算机(胡又文):

无人零售到来,产业链面临颠覆

无人零售成为近期产业以及市场热议的话题,我们认为,其本质上是

人工智能技术在结合任一行业后都会带来颠覆性的变化

,当“

AI+

”逐渐在零售行业渗透衍生出的新型零售模式。无人零售颠覆产业主要有两个维度,一个

是前端的交易环节

,通过自助结算或者无人结算的模式,降低了超市的运营成本;二是

后端的数据分析环节

,可以帮助商家深度挖掘顾客消费数据,进而开展精准营销、消费金融等创新业务。

■

行业新观察之有色(齐丁):电解铝供改持续升温,铝板块重估在即

随电解铝供改二阶段结束,三阶段工作即将落实,看好电解铝供改的政策落实情况。钴、锂板块继续维持景气行情,

供需仍维持紧平衡状态

,

价格有望继续维持强势。

稀土行情受新能源汽车产销数据刺激

,表现继续强势;同时随工信部打击稀土违法违规行为专项行动的常态化、制度化,

持续严格的环保核查均对稀土生产起到一定的抑制作用

,将进一步支撑稀土行情。

■

行业新观察之建筑(苏永多):关注中报超预期公司,看好建筑央企

PPP

中报行情陆续展开,

积极关注超预期公司

,看好

中报行情和“园林+”发展前景

;建筑央企

2017

年

1-6

月经营数据亮眼,基建新签订单增速较高,

PPP

模式下市场份额加速向龙头企业集中;住宅全装修已全面纳入装配式建筑指标,相应利好装配式、装饰板块公司;国改持续推进,

建筑央企有望迎来包括混改在内的多种形式改革

。

■

行业新观察之金融(赵湘怀):信托领涨金融,券商经营边际改善

金融工作会议召开之际,

保监会强调“保险姓保”

,我们认为寿险业务仍处于景气周期,

险企聚焦保障型产品,消费属性提升

;

银行实体信贷需求提升利息收入

,在严监管形势下,建议关注同业风险暴露较低、资产质量良好、零售业务较强的银行股;

多重利好催化,信托领涨多元金融

;

券商业绩环比回暖,经营环境边际改善。

■

行业新观察之轻工(周文波):造纸板块涨势阶段性结束

造纸板块:

6

月份以来,造纸板块表现强势,上周略有回落。主要有几方面原因:

1、纸业板块中报较好

;

2、估值相对偏低

:

此轮周期复苏,主要由供给端驱动(市场化/政策化等强制退出),而需求端仍偏弱,因此市场给予造纸板块整体估值较低,

15

年以来纸业龙头基本保持动态

10xPE

;

3、资金配置需求

,纸业低估值

/

高增长成为选择之一。

4、预期修复

。基本面方面,二季度纸业价稳、量缩,盈利环比略有下滑;

年内涨价已阶段性结束,预计下一波涨价可能在17Q4-18Q1

。环保趋严

+

基本无新增产能投放,我们

预计行业景气可以持续到18年,尤其是以白卡/铜版/胶版纸等木浆级纸张

。

推荐博汇/太阳/晨鸣

。

■风险提示:经济增长不及预期;地缘政治风险;通胀超预期

为了让广大投资者更加全面、方便、及时、准确地了解安信证券研究所各团队的研究观点,

安信研究策略团队联合各个研究小组,倾力打造行业配置周度产品——

行业周观察群英汇

。

我们将以安信研究各行业最新周度观点为基础,从策略的角度呈现最全面的行业投资逻辑。

1.1.TMT行业:

无人零售到来,产业链面临颠覆

1.1.1.计算机(胡又文):

无人零售到来,产业链面临颠覆

行业新观察:

无人零售成为近期产业以及市场热议的话题,我们认为,其本质上是

人工智能技术在结合任一行业后都会带来颠覆性的变化

,当“

AI+

”逐渐在零售行业渗透衍生出的新型零售模式。无人零售颠覆产业主要有两个维度,一个

是前端的交易环节

,通过自助结算或者无人结算的模式,降低了超市的运营成本;二是

后端的数据分析环节

,可以帮助商家深度挖掘顾客消费数据,进而开展精准营销、消费金融等创新业务。

报告链接:

20170709

《从新零售到无人零售,数据

+

技术是驱动新物种成长的核心》

http://dwz.cn/lsld34

1.1.2.传媒(焦娟):

广电“新规”影响有限

行业新观察:

广电总局发布《通知》,为迎接十九大召开、庆祝建军

90

周年,宣传活动期间,各省级卫视频道原则上不得安排古装剧、偶像剧等娱乐性较强的电视剧播出,确保与整体氛围相协调;同时遴选出第二批推荐播出参考剧目共

17

部。

此次《通知》并非广电总局首次下发重要宣传期电视剧创作播出工作的通知

,而重要宣传期限制播出播古装剧、偶像剧的要求也非首次发布。近几年,每逢重要宣传期,总局都会要求开展业内称为“献礼剧”的展播活动。

此次总局电视剧司的通知要求也基本与往年类似,对板块影响影响较小。

1

)今年是十九大、建军

90

周年、香港回归

20

周年三大宣传期集中的大年,总局已经以多种方式下达排播要求,电视台排播时已考虑这一因素,早已锁定相关献礼剧目,并对不同剧目的播出时间进行调整;

2

)电视剧确认收入准则为双方签订采购合同、电视剧项目制作完成并获得《发行许可证》、电视剧放映带与其他载体交付给购货方,与播出时间无关,订立合同后,制作公司将获得《发行许可证》的电视剧放映母带交给电视台即可确认收入。

报告链接:

20170710

《广电总局“新规不断”,加仓精品剧正当时》

http://t.cn/RK9C7au

1.2. 金融行业:信托领涨多元金融,券商经营边际改善

1.2.1. 金融(赵湘怀):信托领涨多元金融,券商经营边际改善

行业新观察:

保险:

保险驱动力为死差而非利差

。金融工作会议召开之际,保监会强调

“保险姓保”

,我们认为寿险业务仍处于景气周期,险企聚焦保障型产品,消费属性提升。因此虽然

7

月以来中债国债十年期到期收益率有所回调(

-3bp

),但是保险股仍上涨

7%

,我们

预计死差价值贡献程度会逐步提升

。此外,截至

2017

年

5

月保险行业资金运用余额中银行存款占比

16%

,债券占比

34%

,

保险资产配置结构较之银行和信托更具安全性。

银行:

银行实体信贷需求提升利息收入

。

2017

年

6

月受到基建、制造业等实体部门融资需求复苏的影响,新增贷款大幅超出市场预期。企业中长期贷款新增

5778

亿元,较

2016

年同期上升

1673

亿元。

6

月底

M2

增长

9.5%

,增速比

5

月末和

2016

年

6

月分别下降

0.2

和

2.4

个百分点。银行业金融机构资管、表外等影子银行业务增速放缓,同业资产负债继续收缩,导致由此派生的

M2

增速下降。

在严监管形势下,建议关注同业风险暴露较低、资产质量良好、零售业务较强的银行股。

信托:多重利好催化,信托领涨多元金融。

自2017年3月起银监会发布多项政

策规范同业市场,市场对信托股的担忧导致了信托股普遍的下跌。

6

月以来,金融去杠杆力度有所趋缓,但是监管层对券商资管、银行理财和基金子公司的监管不会放松,

这意味着通道业务将继续由券商资管和基金子公司回流至信托。

信托独特的通道优势在

6

月的社融数据上有所体现。社融分项数据显示,新增信托贷款大幅增加

2465

亿元,同比多增

1656

亿元。信托资产在

2017

年一季度大幅增长(至约

22

万亿元),并且在投向和功能上都

有所优化;行业利润有所回落但同比仍以两位数增幅增长。另一方面,

个股的催化剂仍在发酵,信托股表现继续抢眼

。

券商:业绩环比回暖,经营环境边际改善。

6

月同环比数据完整的

24

家上市券商合计实现净利润

91

亿元(

MoM +115%, YoY -18%

),业绩环比回暖。券商经营环境边际改善:股债回暖,交易额和两融余额

呈回温态势,

IPO

和再融资发行规模环比大幅回升、并购重组规模有望提升,市

场对于券商业绩的悲观预期逐步修复。在新的分类评级体系下,大券商具有相对

优势,评级有望上调,

建议持续关注行业龙头券商股

。

报告链接:

20170709

《安信金融周报第

27

期:保险股恒强不改,新金融呼之欲出》

http://mp.weixin.qq.com/s/XWFAykjrCO_-P82jr0PCDQ

20170709

《浙商证券:国资背景深耕浙江,资本补充多元布局》

http://mp.weixin.qq.com/s/FcY7o8384RUaYEbLr2_5Fg

20170712

《创投的钱都去哪儿了?(综金篇第

3

期)》

http://mp.weixin.qq.com/s/cwnenR-nvlzn7yjKMrAqtw

20170713

《中国平安:消费金融时代的零售金融王者》

https://mp.weixin.qq.com/s/rh4RiYJQgxWcFWbkz_3lZA

20170714

《券商

6

月业绩点评:

业绩环比回暖,大中券商领涨》

http://mp.weixin.qq.com/s/A1YxyD0pv45gdI_SzXmQlg

20170714

《金融大会监管协同,白马恒强业绩为王》

http://mp.weixin.qq.com/s/-5LtqF7BcrFe2sd_96KJDw

1.3. 大宗类行业:电解铝供改持续升温,铝板块重估在即

1.3.1. 环保(邵琳琳):PPP政策利好不断,继续推荐碧水源

行业新观察:

环保部印发《

2017

年度水污染防治中央项目储备库项目清单》,调整入库项目,以进一步提高中央储备库项目质量,加快项目建设进度,此次调整,环保部根据项目成熟度、事权划分等对项目进行分类管理。调整后,共

228

个地市水污染防治总体实施方案纳入中央储备库,涉及具体工程项目

3300

多个,总投资约

3000

亿元。中央财政近期将下达水污染防治专项资金

120

亿元,重点支持纳入中央储备库的水环境保护和治理项目建设,加快“水十条

”实施。

政府对水环境综合治理力度不断加强

,随着“水十条”、黑臭水体治理、河长制推进,看好水环境综合治理行业景气高企。

公司层面,碧水源上半年预告业绩略低于预期,受市场情绪波动影响,碧水源股价

14

日下跌

6.49%

,

我们认为短期市场波动不改公司基本面,继续坚定推进

,理由如下:公司为膜技术龙头,拿单能力突出,公司

2017

上半年订单规模已经接近去年全年,

在手订单充足,未来业绩有保障

;

公司收购良业环境进入光环境运营领域,业务向大生态领域延伸,打开远期业务发展空间

。

PPP政策利好不断

,发改投

资1266号文加速PPP模式向现有存量基础设施推广

,为

PPP

推广打开新的空间,看好

PPP

落地规模进一步扩大,其带来的业绩释放值得期待,龙头公司有望首先受益。推荐:固废全产业链龙头

【启迪桑德】

,膜技术龙头

【碧水源】

,生态修复领域龙头

【铁汉生态】

,业务向流域治理延伸的央企建筑类龙头

【葛洲坝】

,环境监测龙头

【理工环科】。

报告链接:

20170710

《环保及公用事业周报:关注发改委发文加速

PPP

盘活基础设施存量,有望进一步打开

PPP

实施空间,加速

PPP

落地》

http://note.youdao.com/noteshare?id=da6a0d29e945383092a42878fa2c39a9&sub=298AECBB706F4314B1DC4BCA07840A6E

1.3.2. 化工(袁善宸):PVC价格持续看涨,油价小幅收涨

行业新观察:

PVC市场延续上行趋势,价格持续看涨。

两大因素支撑明显,一是西北地区环保及安检影响,制约原料电石的开工及运输,造成各地电石接收价格上涨,

成本面支撑PVC价格上涨

;二是各地区均反应货源偏紧,持货商低价惜售,厂区预售为主,部分处于负库存状态,

库存低位进一步支撑市场价格走高

。

预计下周国内PVC市场价格继续稳中走高

,加之进入

高温天气,或将影响PVC生产情况

,

且西北一系列安全环保、内蒙70周年大庆等或将持续影响到8月中旬,价格或将再创新高

。

本周油价小幅收涨,市场出现利好转机。

近期消息称利比亚及尼日利亚产量可能受限,且俄罗斯方面对减产态度有所改变,这为油市注入利好;美国油品库存大降,欧洲油品库存下滑,不过美国原油产量再度攀升令油市供应过剩担忧情绪依然存在;中国原油需求急升提振原油多头信心,推动油价续涨。

预计短期内油价受库存大降以及中国原油需求增强等利好持续影响,但受供应过剩担忧情绪的施压,短期内油价将继续维持低位震荡。

1.3.3. 有色(齐丁):电解铝供改持续升温,铝板块重估在即

行业新观察:

随电解铝供改二阶段结束,三阶段工作即将落实,看好电解铝供改的政策落实情况

。钴、锂板块继续维持景气行情,供需仍维持紧平衡状态,价格有望继续维持强势。

稀土行情受新能源汽车产销数据刺激,表现继续强势;

同时随工信部打击稀土违法违规行为专项行动的常态化、制度化,

持续严格的环保核查均对稀土生产起到一定的抑制作用,将进一步支撑稀土行情

。

报告链接:

20170713

《明泰铝业:中报预告超预期,交运铝材新星崛起!》

http://t.cn/RKCV1CB

1.3.4. 煤炭(衡昆):动力煤持续乐观,看好煤炭板块估值修复

行业新观察:

本周动力煤价格再度攀升,高温有望持续提振需求。

动力煤方面,秦港

5500

大卡动力煤受旺季需求推动,

7

月

14

日报收

623

元

/

吨,应证我们之前的观点。

高温来袭,需求提振效应初显。

7

月

14

日,中新网消息,近日,在持续的高温笼罩中,空调用电需求持续增大,多地电网负荷刷新了历史记录。根据国家电网

13

日消息,自

7

月

4

日度夏首轮大负荷以来,京津唐电网负荷达到

5779

万千瓦,北京电网负荷达到

2122.5

万千瓦,天津电网负荷达到

1484

万千瓦,河北南网负荷达到

3410

万千瓦,蒙西电网负荷达到

2738

万千瓦,均创历史新高。

7-8月为传统旺季,煤炭需求有望得到持续提振,预计未来2个月动力煤持续乐观。

煤炭板块中报业绩预告频频超预期,维持板块或迎戴维斯双击观点。

其中,

7

月

5

日,陕西煤业发布

2017

年上半年业绩预增公告,预计

2017

年上半年经营业绩与上年同期相比,将实现大幅增长,实现归属于上市公司股东的净利润为

54

亿元到

57

亿元;

7

月

12

日,安徽恒源煤电股份有限公司

2017

年半年度业绩预增公告。经公司财务部门初步测算,预计公司

2017

年上半年实现归属于上市公司股东的净利润为

6.31

亿元左右,与上年同期(法定披露数据)相比,将增加

1011.71%

左右。

7

月

13

日,中国神华能源股份有限公司

关于神华财务有限公司

2017

年上半年未经审计的

资产负债表、利润表的公告。资产总计

793.75

亿元,净利润

4.55

亿元。有别大众的认识,我们认为二季度煤炭企业业绩超预期的原因有二:一是二季度产量比有春节的一季度增加,同时摊薄成本;二是历史包袱处理进度加快。我们判断,未来即使煤价不涨,业绩也有望逐季增加。建议关注

阳泉煤业、兰花科创、露天煤业、西山煤电

。

维持动力煤公共事业化观点,坚定看好煤炭板块估值修复。

从供需角度讲,经历去产能的阵痛,煤炭行业供给过剩问题已经得到有效解决,未来供需都将保持稳定。从政府角度讲,希望减少动力煤价格的波动,维持一个煤电双赢的局面。在此背景下,动力煤价格波动趋稳,秦皇岛

5500

大卡动力煤中枢价格在

580-600

元之间波动,行业维持微利状态。但由于煤炭开采的资源禀赋不同,不同企业、矿井的成本曲线陡峭,在行业微利的状态下,优势龙头企业因成本低、煤质好售价高而获得超额利润。目前板块估值水平处于相对低位,坚定看好未来估值修复。推荐

陕西煤业、山煤国际、恒源煤电、中国神华

。

报告链接:

20170715

《恒源煤电:皖北遗珠,估值亟待修复》

http://note.youdao.com/noteshare?id=f64f9addb3edcc389996720773d9d331

20170715

《安信煤炭第

28

周周报:聚焦动力煤之夏,坚定看好板块估值修复机会》

http://note.youdao.com/noteshare?id=ef96dd0e6d6b165f45cb2e0f1b06c821

20170715

《阳泉煤业:无烟煤价环比上涨,公司半年业绩有望超预期》

http://note.youdao.com/noteshare?id=d16dae546ddca543d62bad66a12282e3

1.3.5. 农业(李佳丰):鸡价周期拐点将近,鱼价持续上涨

行业新观察:

鸡价周期拐点将近,鱼价持续上涨。

根据中国畜牧业协会的最新数据:

1

)父母代鸡苗价格已从年初超过

70

元

/

套下降至目前约

8

元

/

套,商品代鸡苗价格长期于

1

元

/

羽附近运行,

养殖户处于持续深度亏损状态

,我们认为行

业产能处于快速出清阶段,周期拐点渐近

;

2

)在产父母代存栏从

4

月开始连续大幅下降,目前约

1300

万套,已经低于去年同期水平,在产父母代存栏影响约

9

周后商品鸡的供应,我们认为

在产父母代存栏及父母代鸡苗销量的下降,为后续价格持续上涨创造了必要的条件

。

今年年初至今,鱼价持续上涨,根据农业部山东地区草鱼大宗价格从年初

14

元

/

公斤上升到

19

元

/

公斤,上涨幅度约

36%

,

进入6月一直在19元/公斤的高位运行

;鱼价上涨推动养殖户提高养殖面积、养殖密度和加大饲料投喂量,

预计17-18年水产饲料进入上行周期,销量将加速增长

1.3.6. 建筑(苏永多):关注中报超预期公司,看好建筑央企

行业新观察:

PPP中报行情陆续展开,积极关注超预期公司,看好中报行情和“园林+”发展前景;

建筑央企

2017

年

1-6

月经营数据亮眼,基建新签订单增速较高,

PPP

模式下市场份额加速向龙头企业集中;住宅全装修已全面纳入装配式建筑指标,相应利好装配式、装饰板块公司;

国改持续推进,建筑央企有望迎来包括混改在内的多种形式改革。