你也有过这样的困惑?

为什么戴森可以卖这么贵?

—— 做最前瞻的研究,

新财富

请支持

国君家电

——

戴森是家电行业的科技明星。

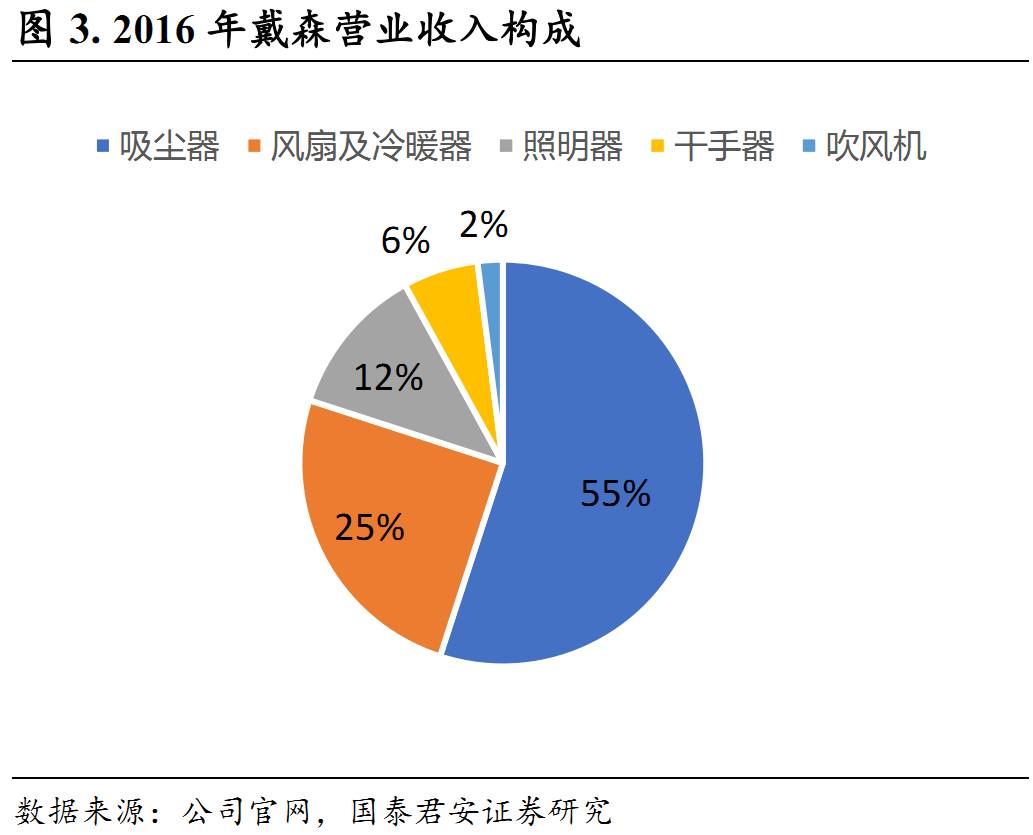

主要产品包括吸尘器、无叶风扇(带空净功能等)、吹风机、干手器,吸尘器是戴森最大的收入来源,占整体收入的55%。戴森在这些品类中的地位,犹如苹果公司在手机行业中的地位。追求极致的产品,每一项新品的推出都是颠覆,屡次引领产品升级。戴森的定价极其大胆自信,都是同类高端产品的三倍以上,通过新品直接在高端之上再开辟超高端市场。

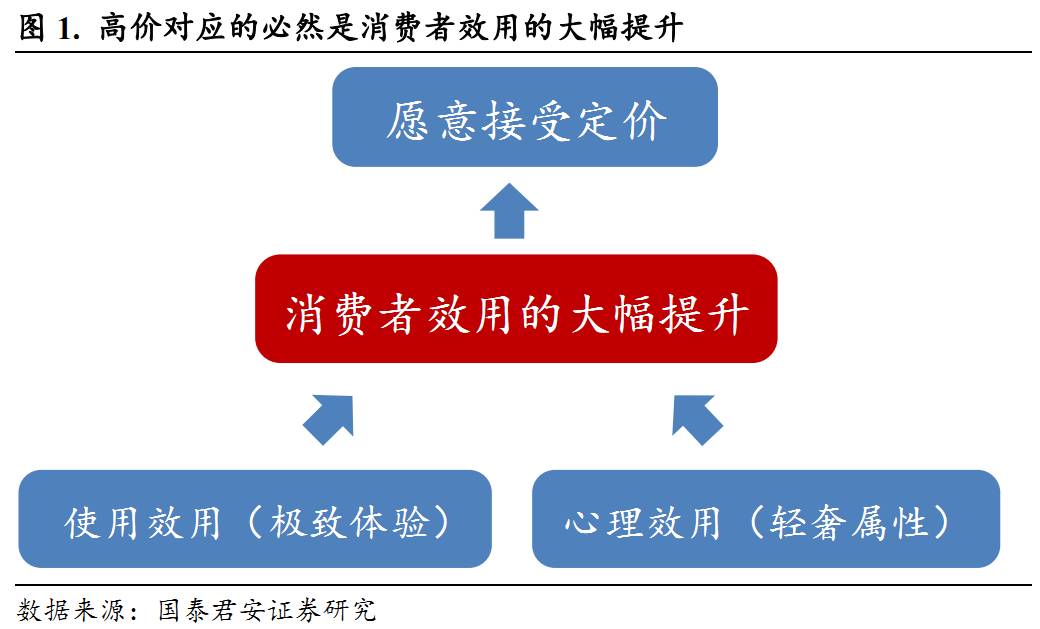

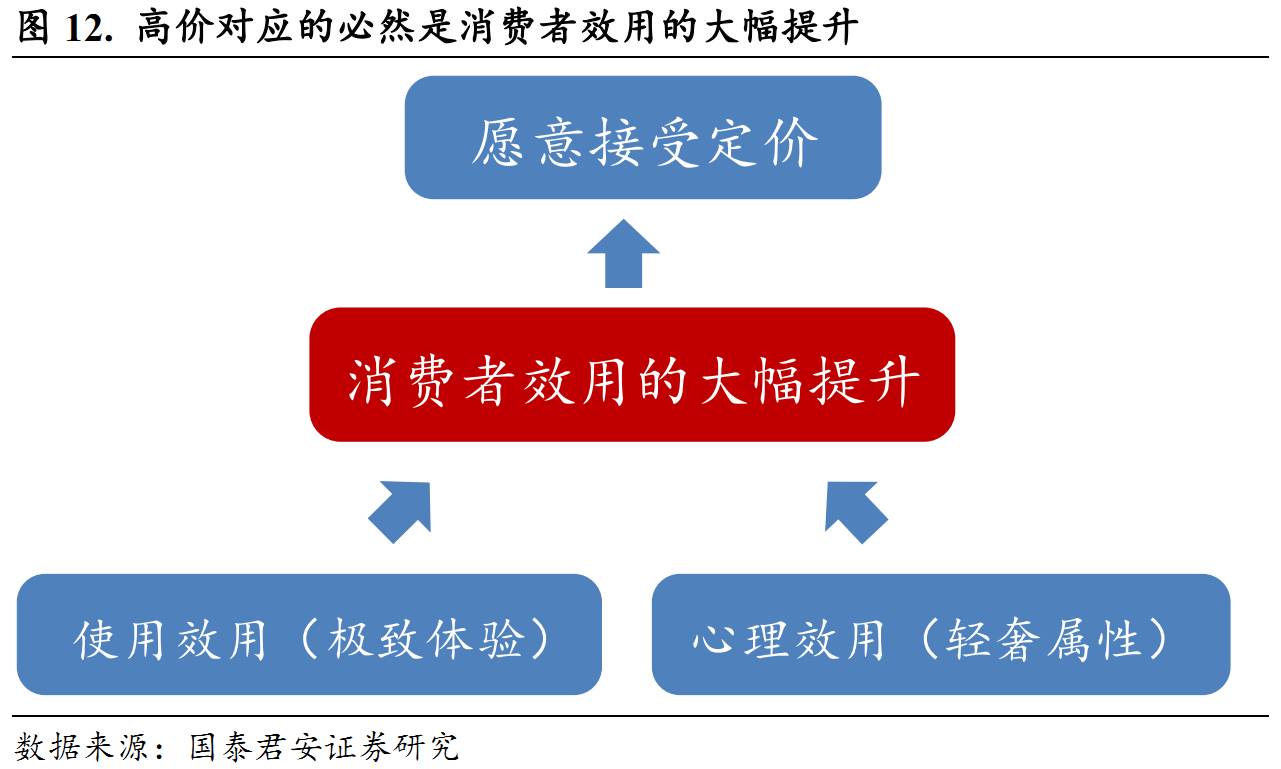

高价的本质是为极致体验和轻奢属性买单。

高价对应的必然是效用的大幅提高,我们将效用分为使用效用(极致体验)和心理效用(轻奢属性)。

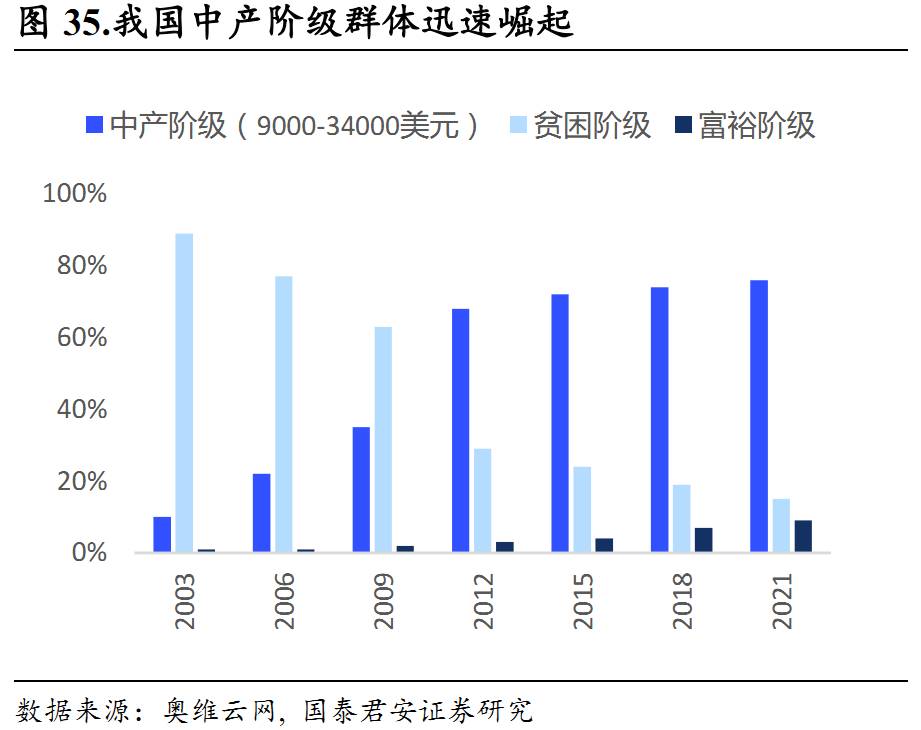

戴森成功的背后是中产阶级的崛起。

戴森成功进入每一个国家的前提是该国的中产阶级已具备足够的购买力。回顾戴森吸尘器的走红路径,我们可以清晰看到,购买力是戴森在一个国家走红的基础,中产阶级是对戴森爆红贡献最大的消费人群。

戴森式创新打破消费升级的边界:

吸尘器将在我国快速普及,潜在规模400亿以上。

参考日韩台普及过程,随着我国城镇居民收入达到吸尘器普及的条件,吸尘器的快速普及将成为大概率事件。

对标日韩吸尘器销售情况,我国吸尘器市场规模未来可能达到400亿元以上,和2016年106亿的销售规模相比,还有300%空间。

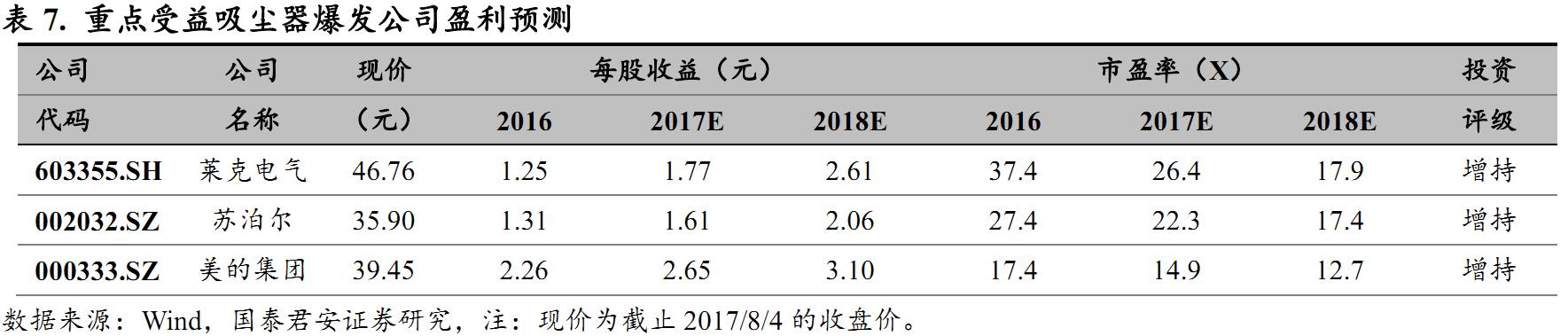

莱克电气、苏泊尔和美的集团

将最为受益,建议增持。

核心风险:

吸尘器普及进度低于预期,戴森产品优势过大。

看到这里好样的,知道你已经被研究吸引

但也别忘了……文末有大彩蛋(fuli)!

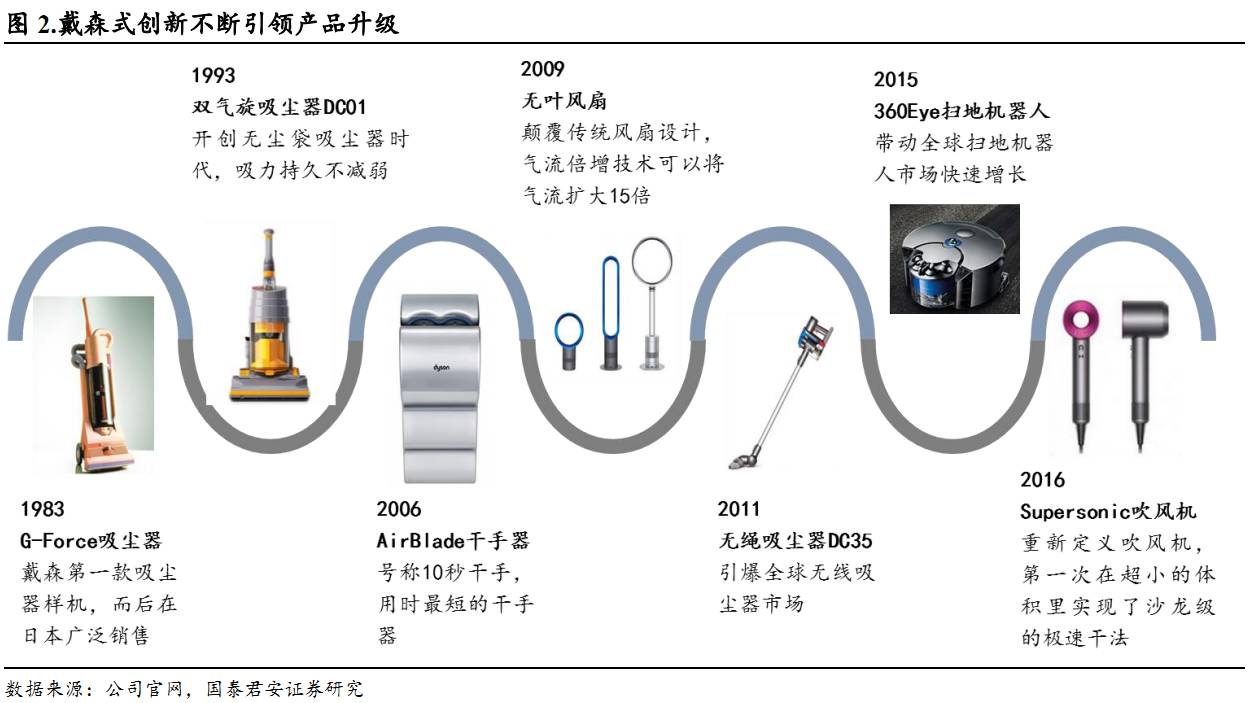

1.1. 屡屡引领产品升级

戴森是家电行业的科技明星。

主要产品包括吸尘器、无叶风扇(带空净功能等)、吹风机、干手器。戴森在这些品类中的地位,犹如苹果公司在手机行业中的地位。追求极致的产品,每一项新品的推出都是颠覆,屡次引领产品升级。

吸尘器是戴森最大的收入来源,占整体收入的55%。

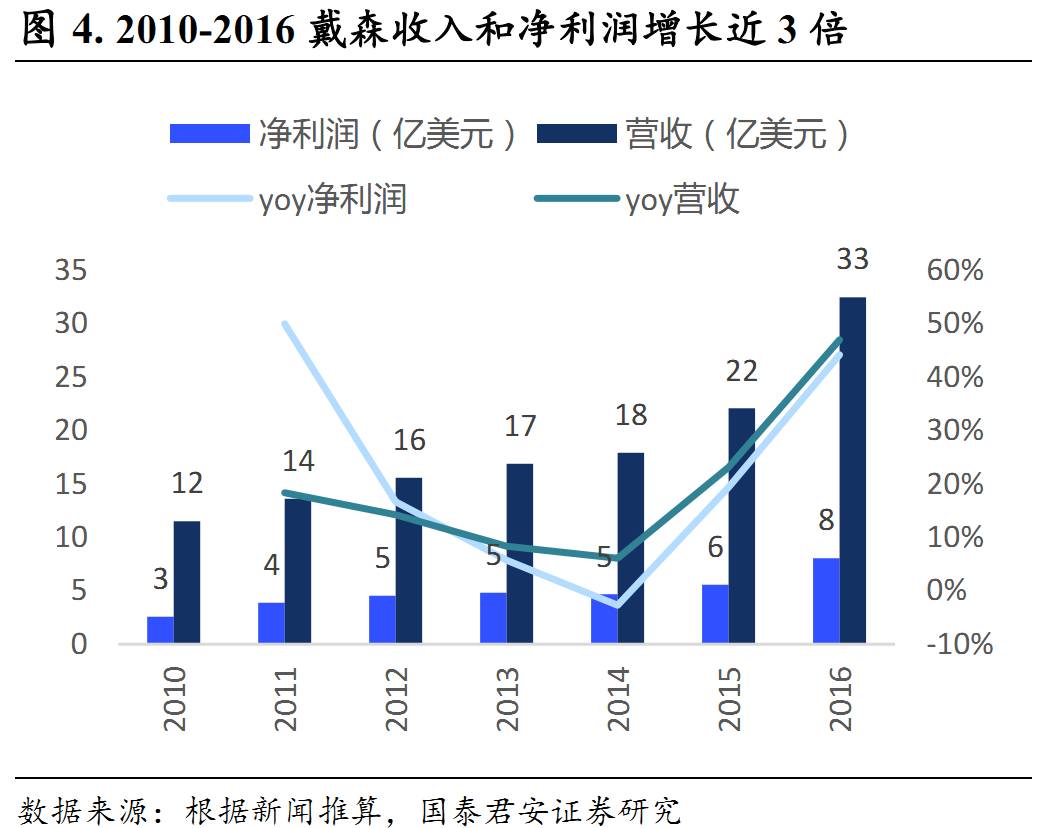

无叶风扇第二大收入来源,占整体收入的25%。吹风机16年刚进入市场,已占据2%的收入份额。从2010年-2016年,戴森的营业收入从12亿美元增长至33亿美元,净利润从3亿美元增长至8亿美元,增幅均接近3倍。

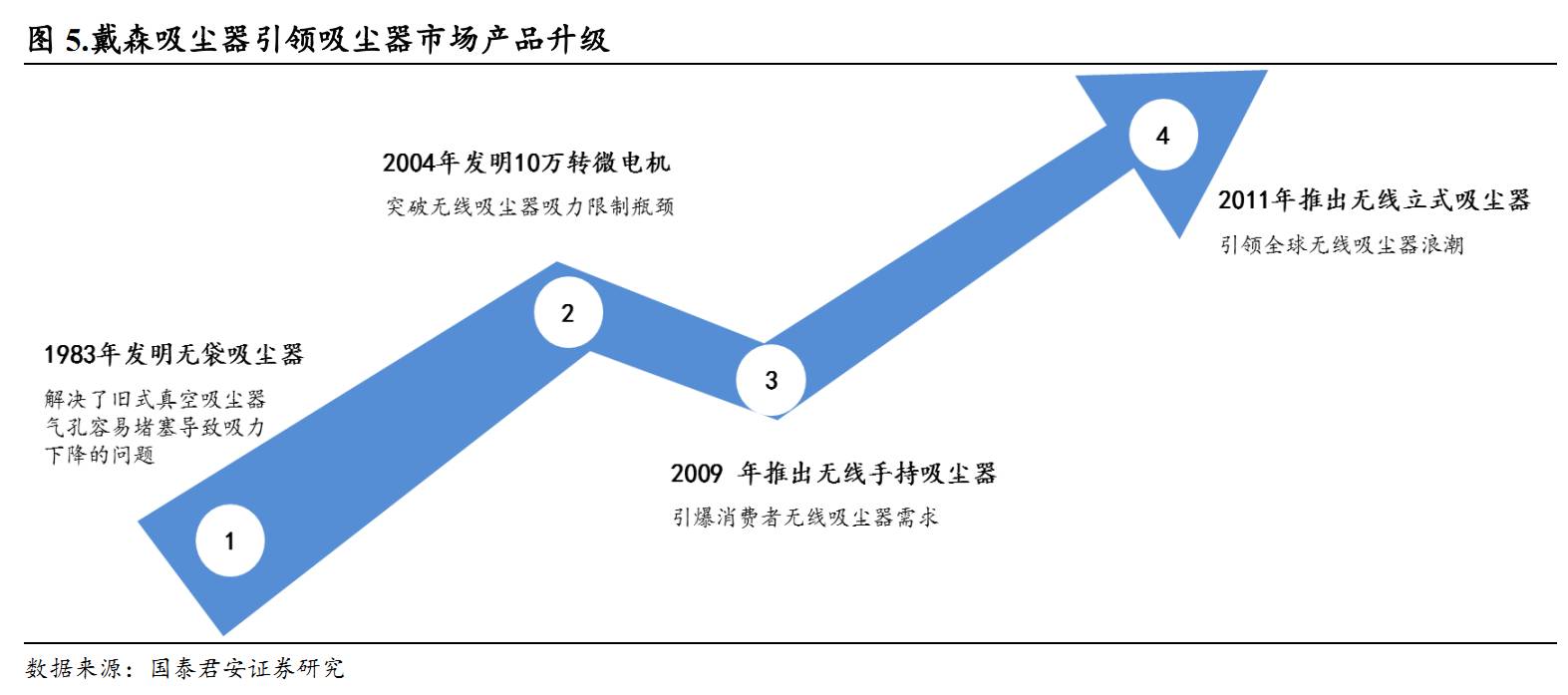

以核心产品吸尘器为例,戴森引领吸尘器产品升级潮。

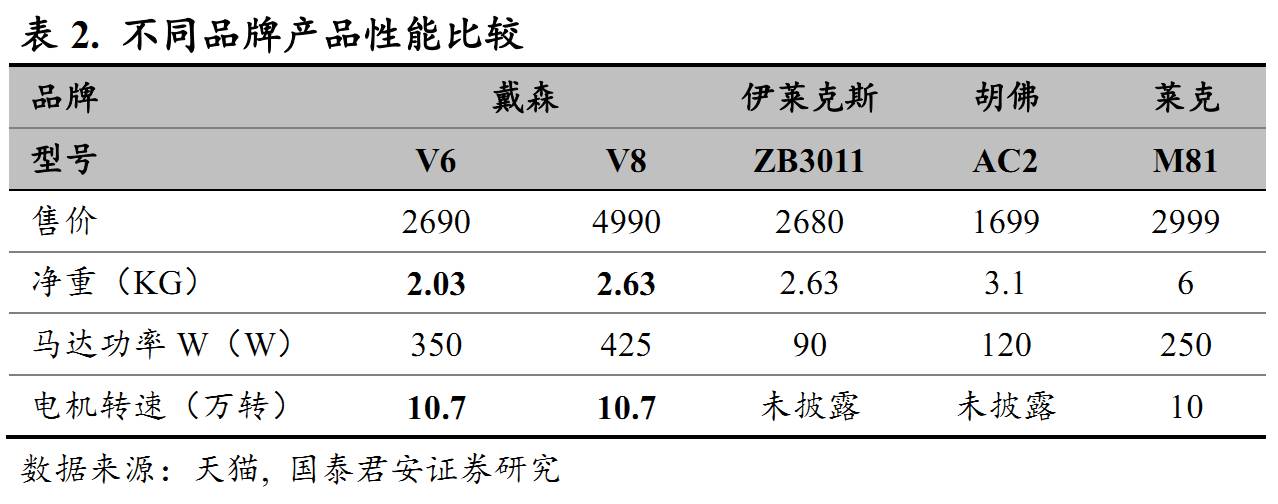

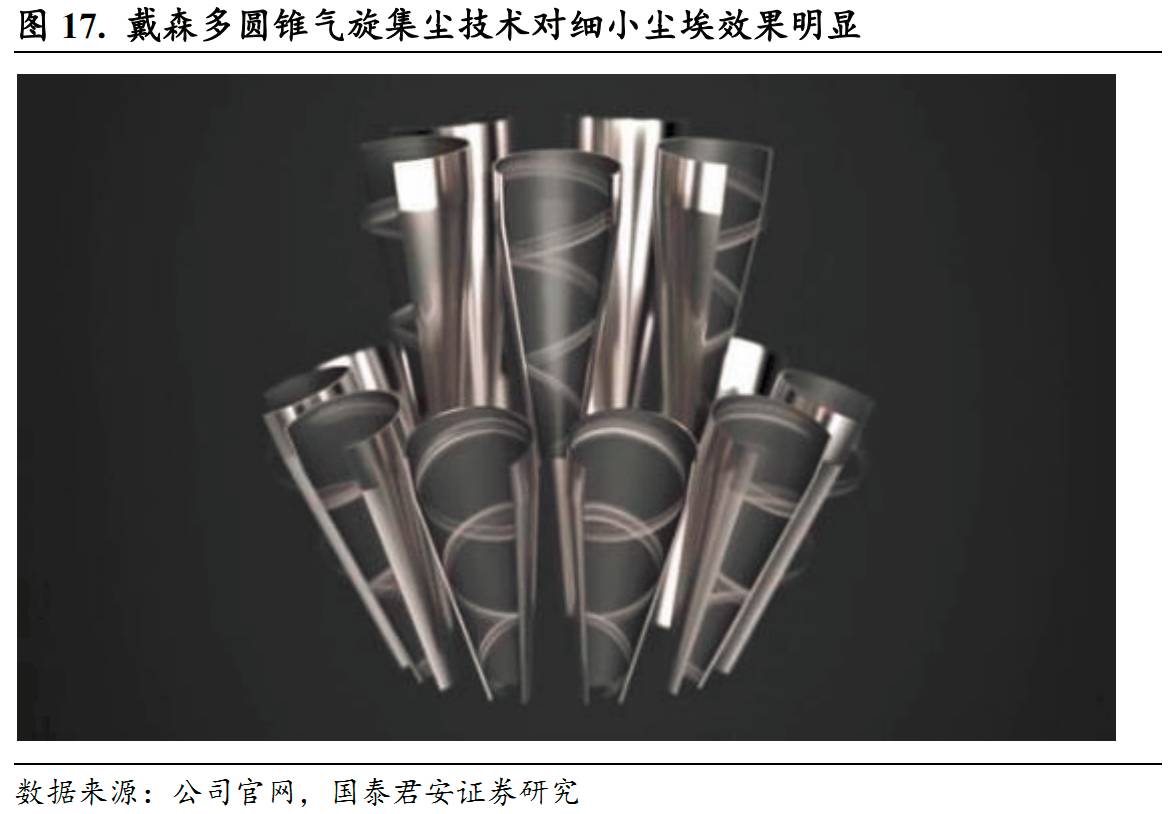

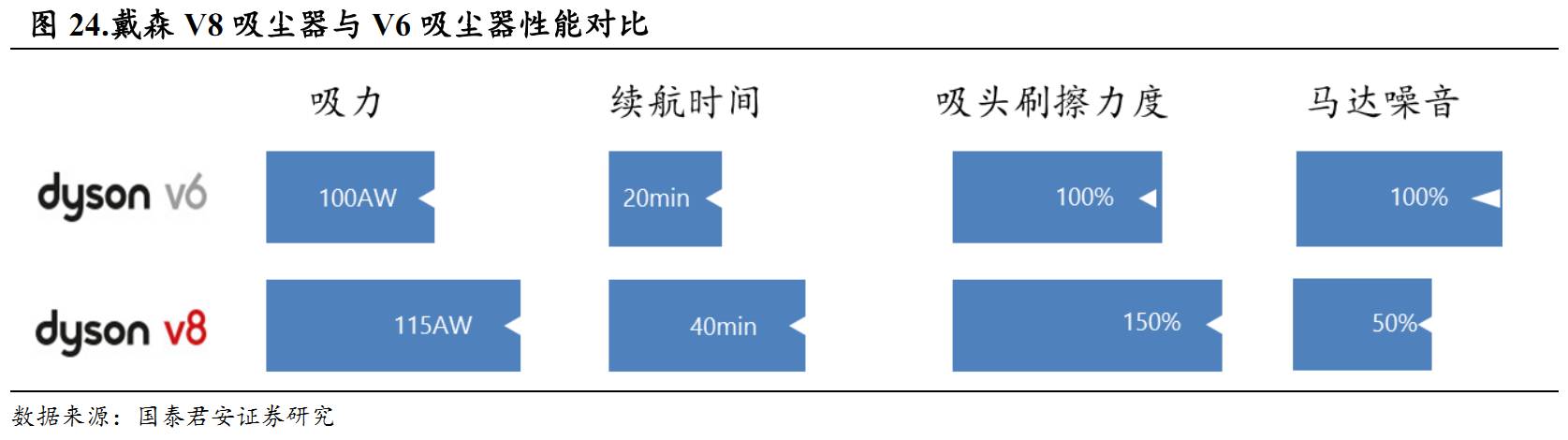

1983年戴森发明无袋吸尘器,解决了旧式真空吸尘器气孔容易堵塞导致吸力下降的问题。2004年,戴森历经6年发明10万转X020电机,突破了无线吸尘器吸力瓶颈,为后来戴森无线吸尘器的成功奠定有力基础,2009 年戴森推出首款无线手持吸尘器 DC31,2011年推出首款无线立式吸尘器,引爆全球无线吸尘器市场。

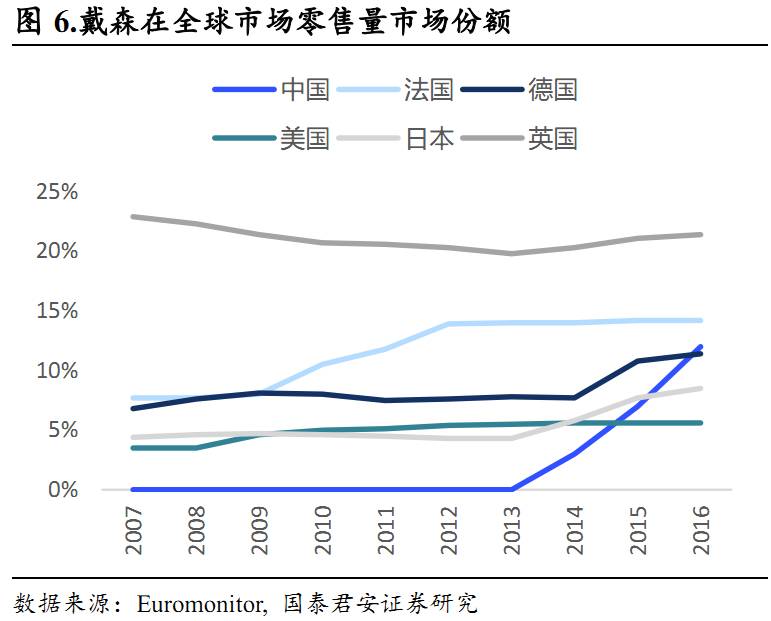

戴森无线吸尘器在全球销售火爆。

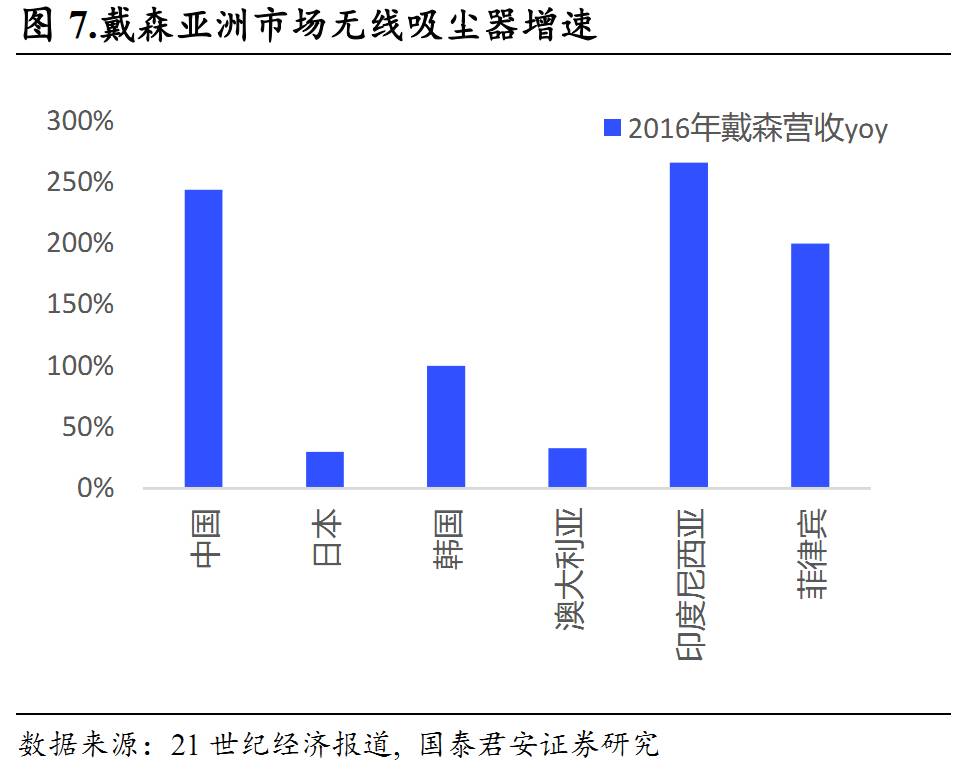

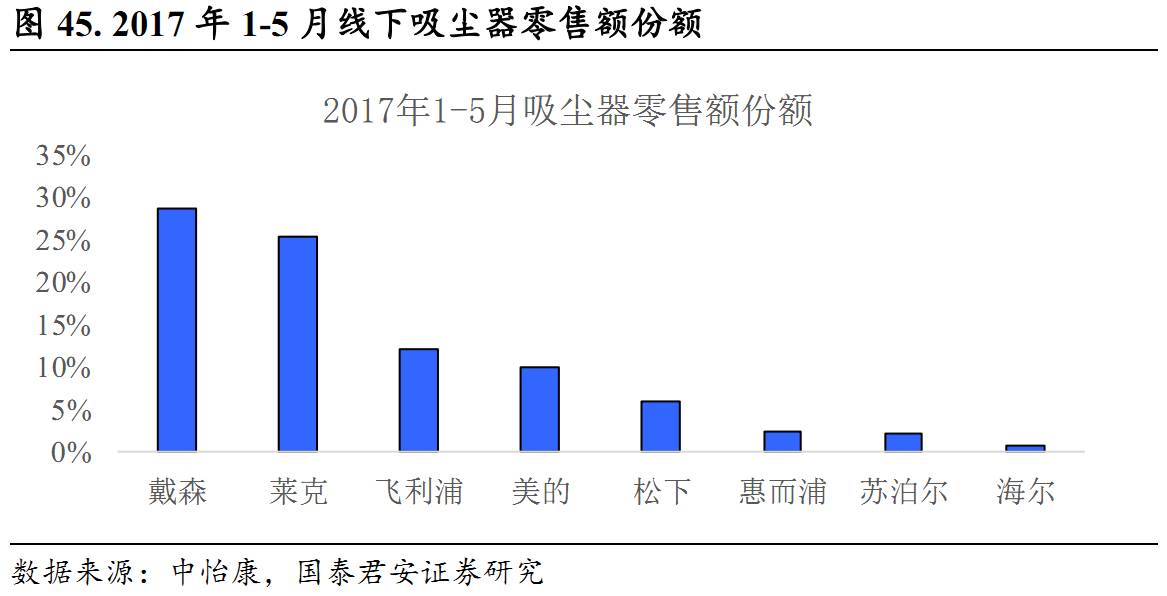

据戴森CEO麦克·斯康泽透露,2015年,全球无线吸尘器市场的收入增长了66%,戴森市场份额达到25%。在欧洲市场,戴森无线吸尘器市场份额排名第一。在亚太市场,戴森无线吸尘器收入快速增长,其中2016年日本增长30%,韩国增长100%,中国增长244%,澳大利亚增长33%,印度尼西亚增长266%,菲律宾增长200%。据中怡康统计,目前戴森已做到中国吸尘器线下市场份额第一。

1.2. 价格鹤立鸡群,开辟超高端市场

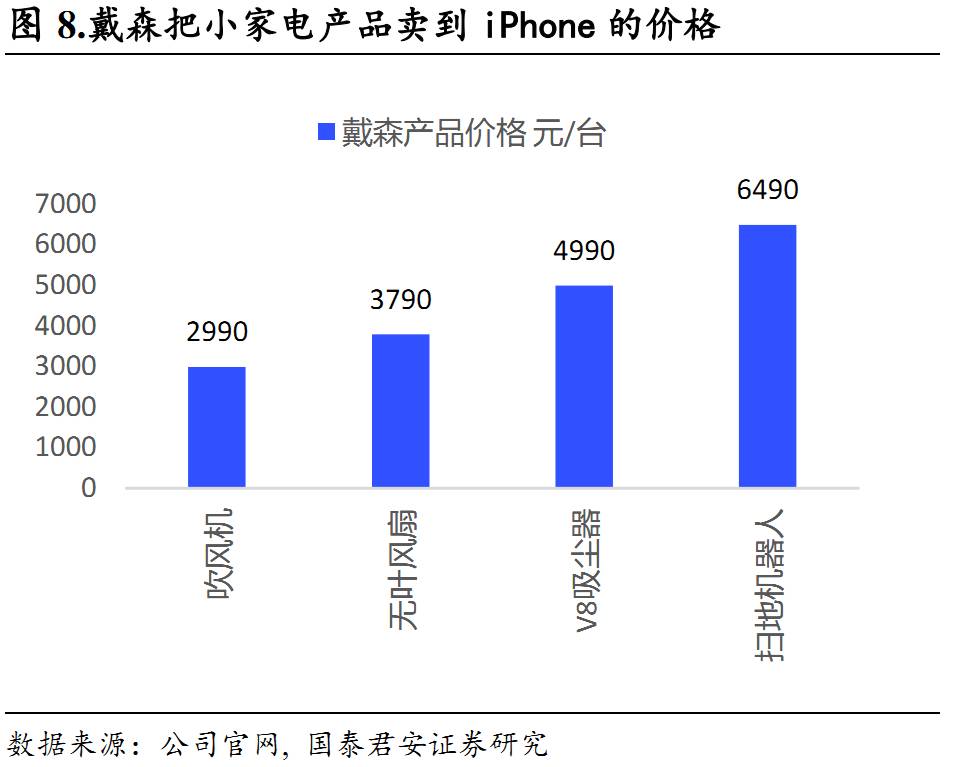

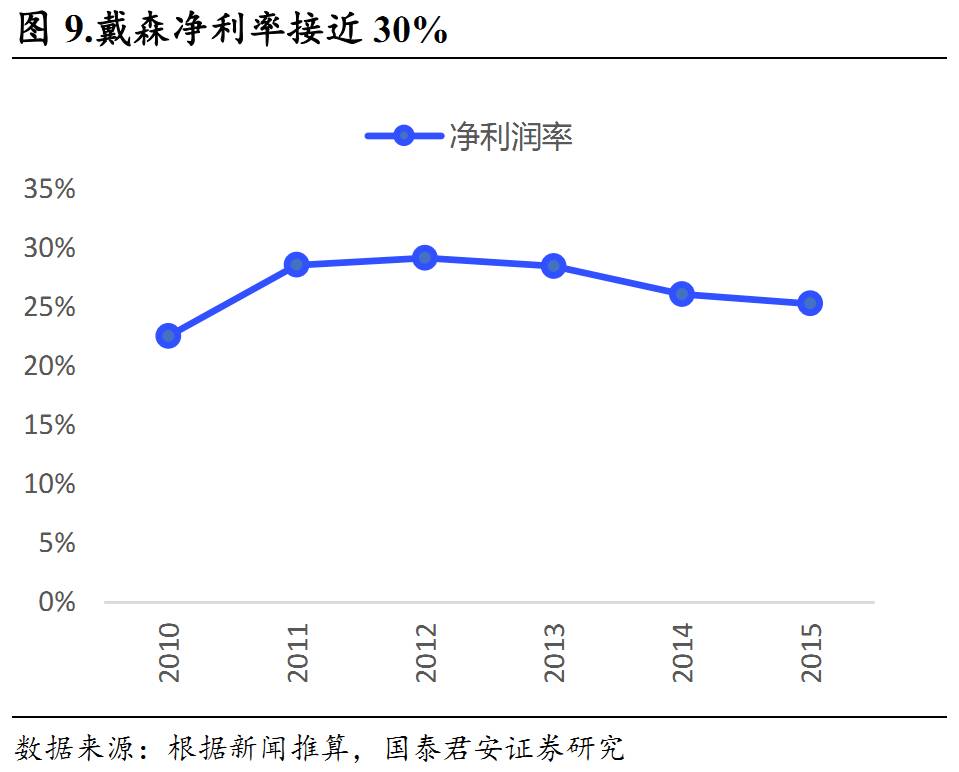

售价6000元的扫地机器人,5000元的吸尘器,4000元的电风扇,3000元的吹风机,戴森不断刷新着消费者对家电价格的认知,独自开辟了细分领域的超高端市场。高价对应的是超高的利润率,戴森净利率始终保持在25%以上。

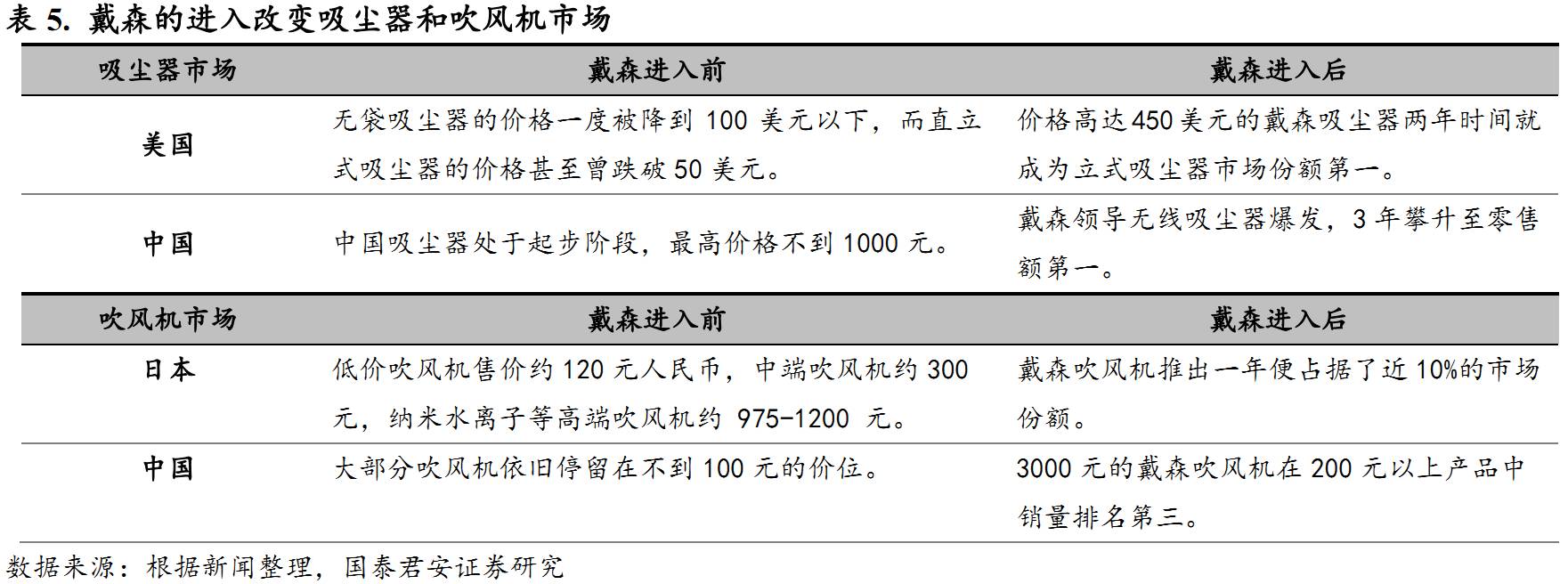

戴森定价都是同类高端产品的三倍以上。

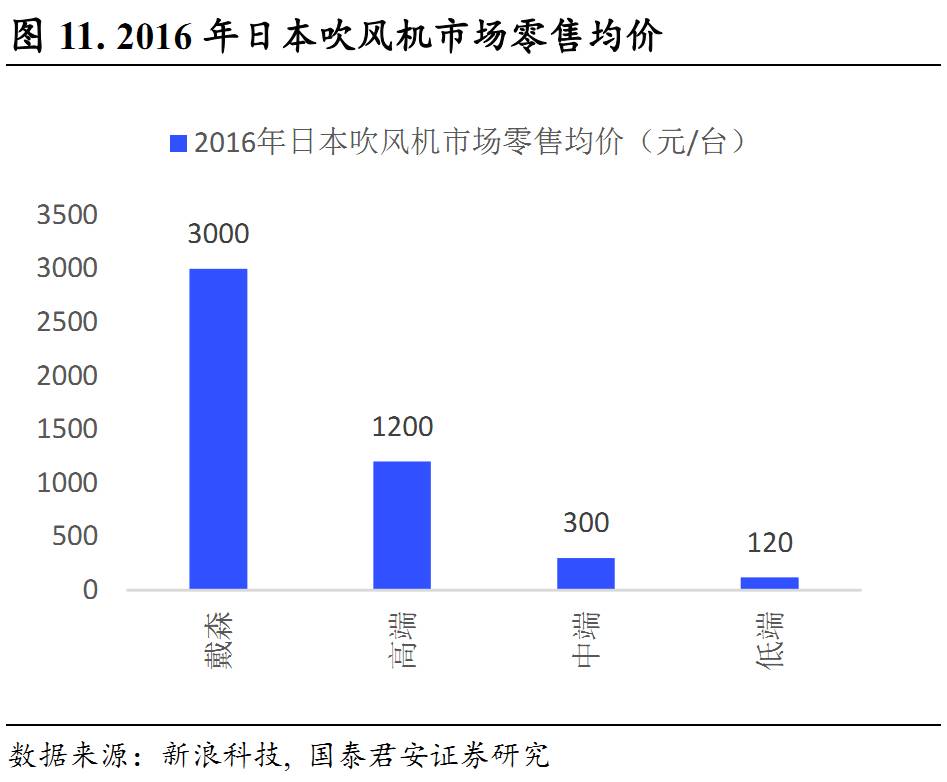

2013年戴森吸尘器进入中国时,中国高端吸尘器均价不到1000元,戴森直接定价3000元以上。2016年戴森吹风机进入日本市场时,日本高端吹风机在975-1200元区间,戴森直接定价3000元。戴森的定价极其大胆自信,通过新品直接在高端之上再开辟超高端市场。

戴森的高价对应的必然是消费者效用的大幅提高。

消费者的购买决策由两部分组成,

效用(是否想要)和消费能力(是否买得起)

。我们在本章首先讨论效用(是否想要)问题,在下一章再讨论消费能力(是否买得起)。鹤立鸡群的高价对应的必然是效用的大幅提高,

我们将效用分为使用效用(极致体验)和心理效用(轻奢属性),后文会分开进行详细解读。

2.1. 解决刚需产品核心痛点,带来极致体验

吸尘器用户的核心需求是

吸力强大&使用方便

。但在戴森吸尘器之前,

吸尘器的这两个核心需求并不能让消费者完全满意:

-

有线吸尘器受到电源限制,使用范围小,不方便。

-

无线吸尘器解决电源限制,但吸力又不够强。

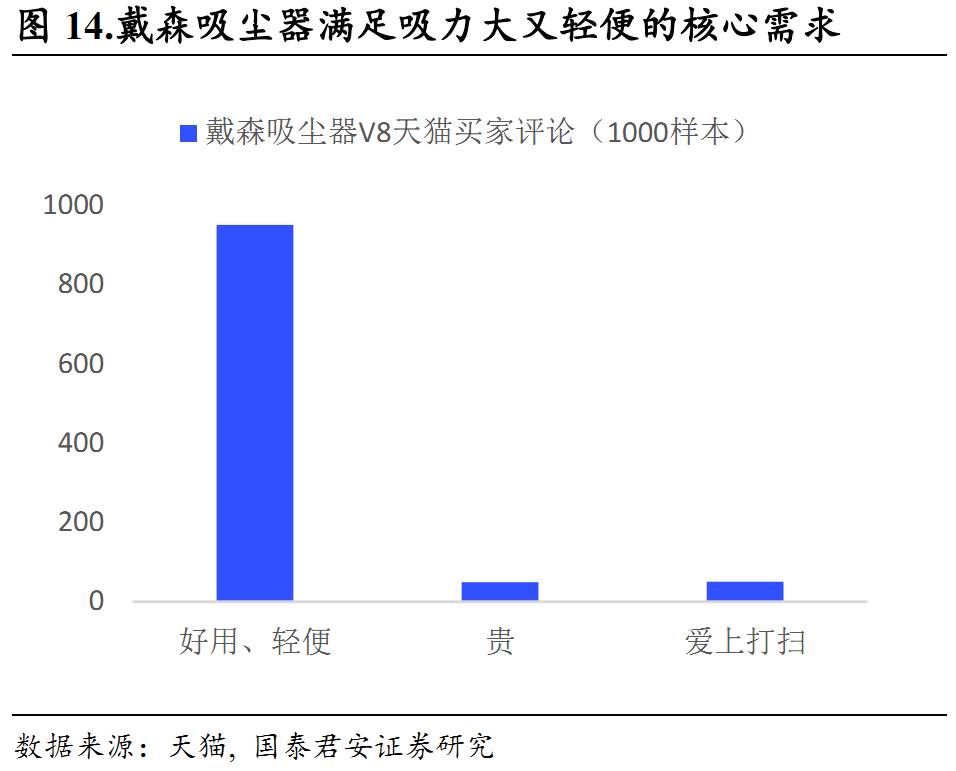

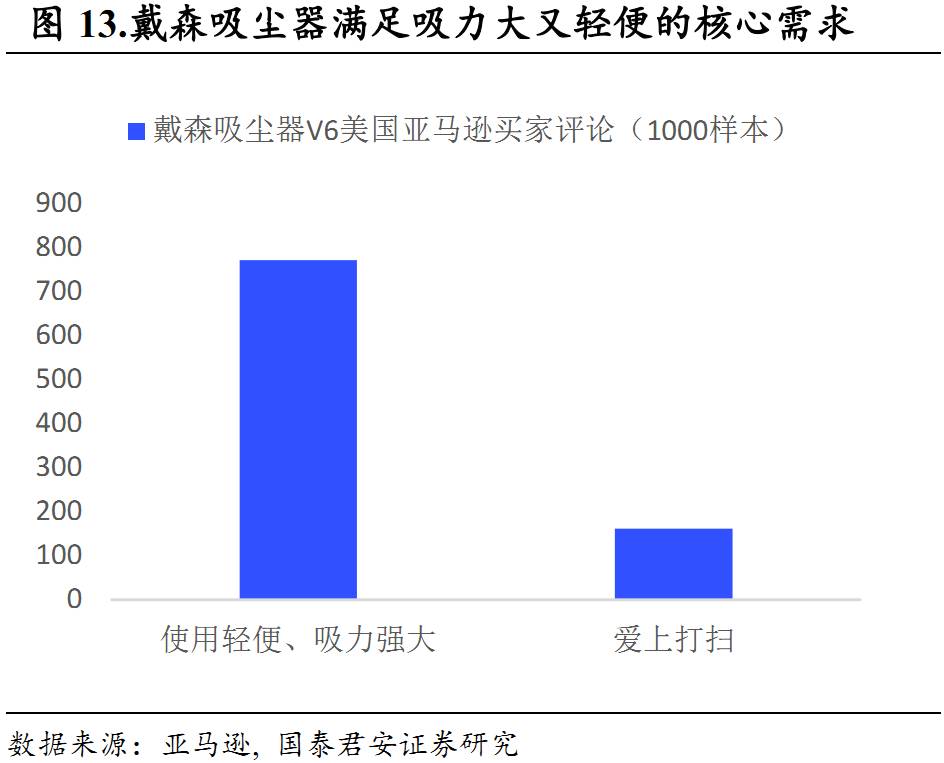

戴森吸尘器满足消费者吸力大又轻便的核心需求。

我们

草根统计了超过2000份

美国亚马逊和天猫用户对戴森吸尘器的

购买评价分析

,结论非常明确:购买戴森吸尘器的用户,

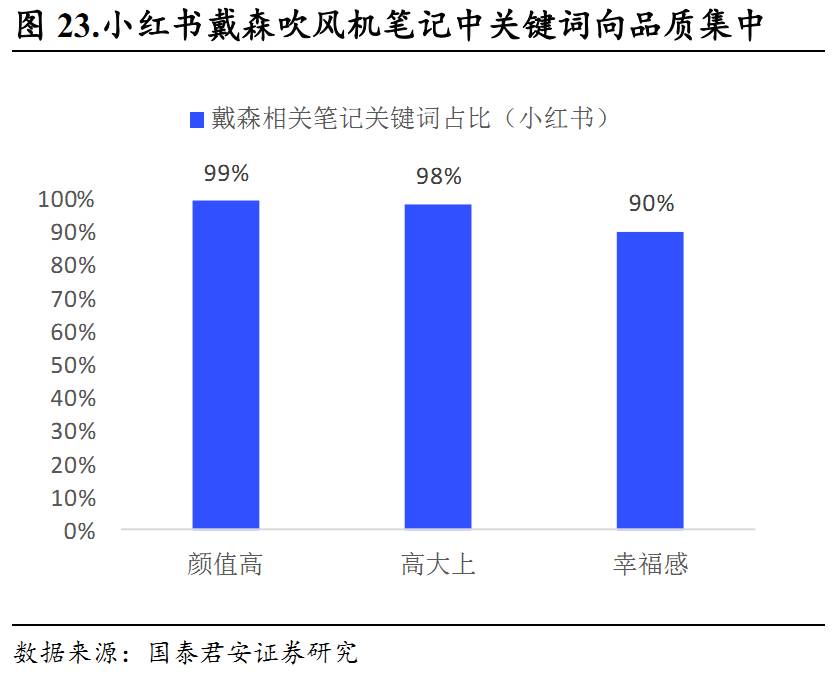

戴森吸尘器很好地满足了消费者对于吸尘器使用轻便、吸力强大的需求。

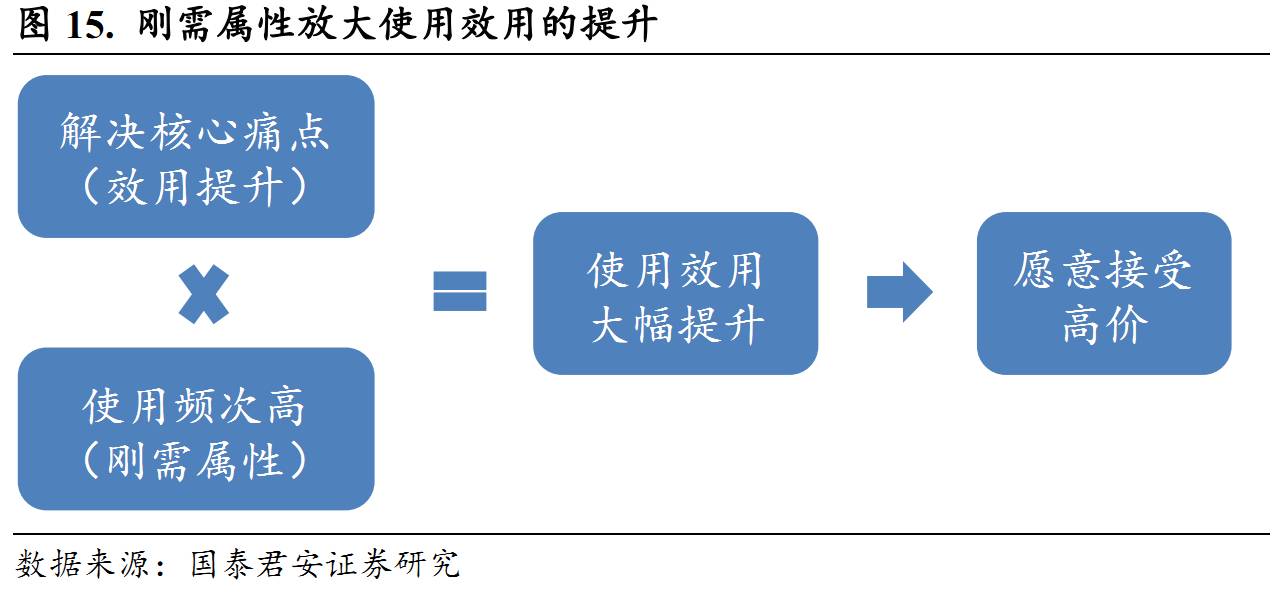

刚需属性放大使用效用的提升。

刚需产品一般有两个特点:1.与日常生活息息相关,高频使用。2.全世界人类本性所向。扫地这件事没人喜欢做,但又不得不做,这也导致吸尘器刚需属性很强,高频次的使用会放大戴森在使用效用上的提升,让消费者觉得高价也值了。

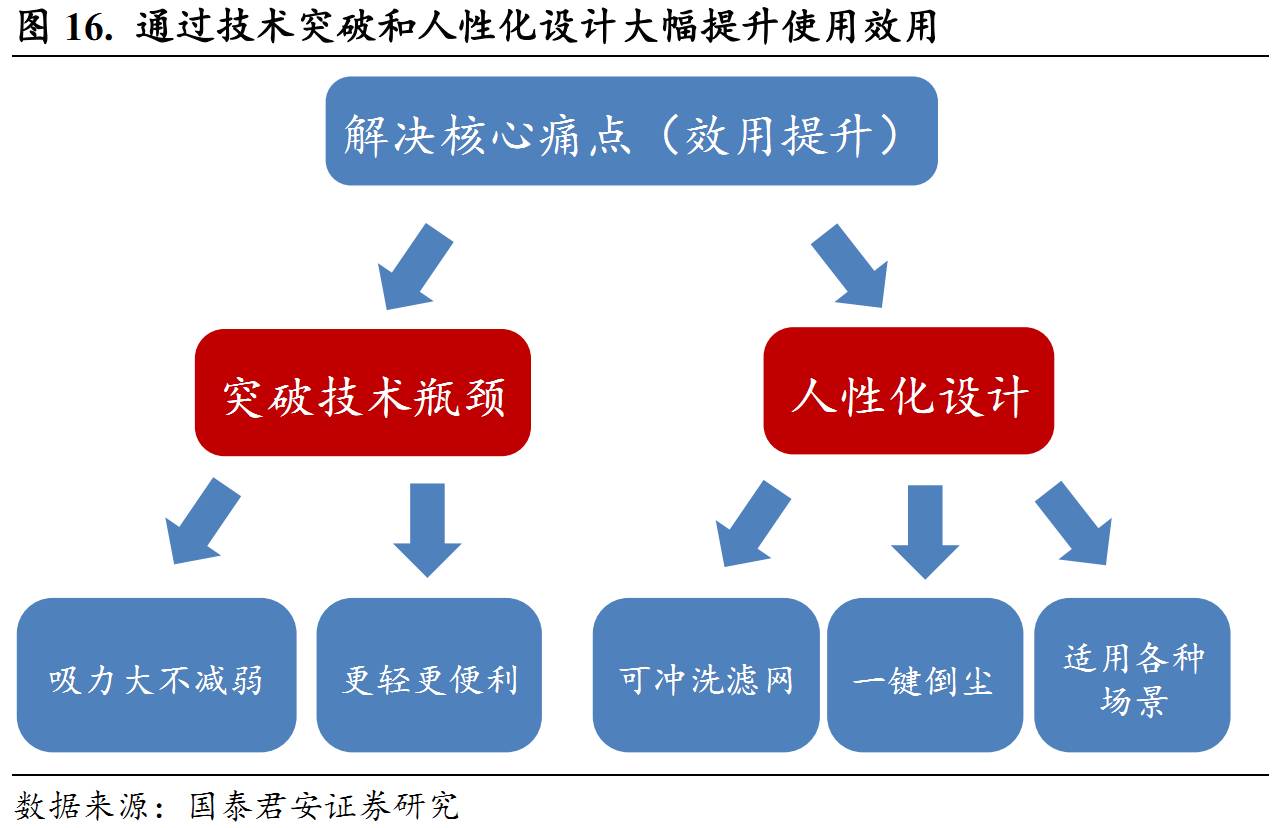

具体来看,戴森通过突破技术瓶颈和人性化设计两方面来解决消费者使用吸尘器的核心痛点,从而大幅提升使用效用。技术的突破主要围绕微电机和气旋集尘技术展开,而戴森吸尘器包含一系列的人性化设计,优化使用体验。

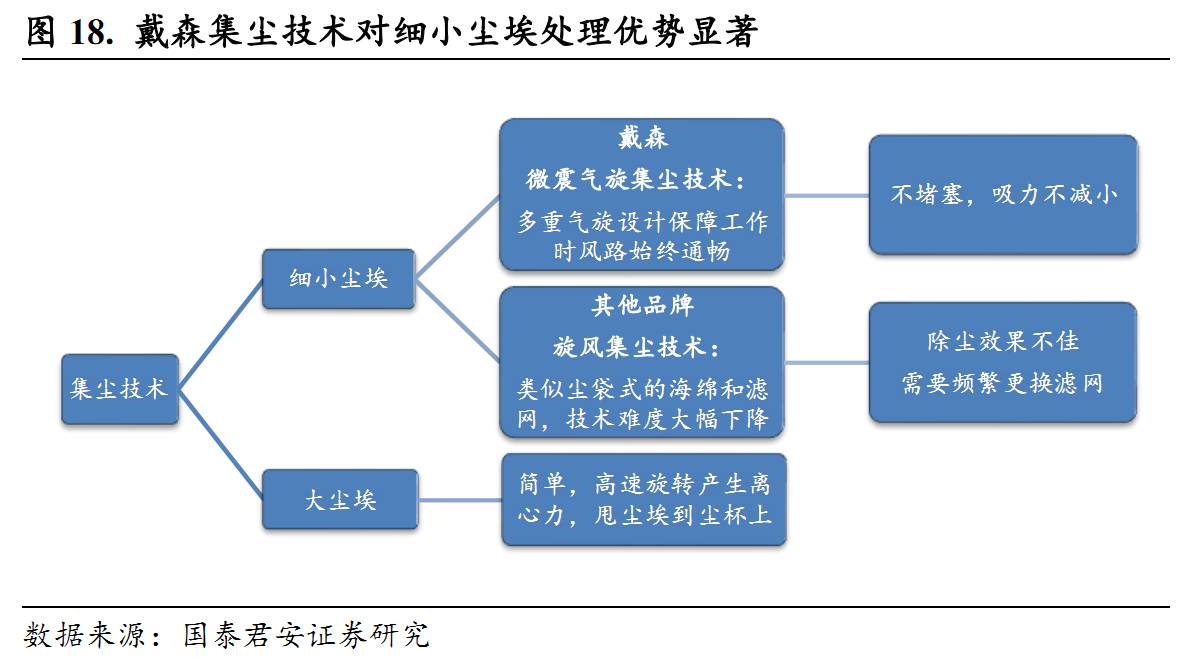

2.1.1. 突破技术瓶颈,解决核心痛点

2.1.2. 人性化设计,完美吸尘体验

上文我们分析了戴森吸尘器,

戴森产品之所以能实现极致体验,在于解决用户的核心痛点,而其中突破技术瓶颈和人性化设计两点相辅相成。戴森的其他产品也呈现出一致的产品哲学。

2.2. 消费者愿意为戴森的轻奢属性买单

戴森的产品从1993年诞生以来就始终是中产阶级以上家庭的最爱。

它传递给消费者的是一种对高品质生活的追求,带有明显的轻奢属性。

2.2.1. 戴森产品彰显生活品质

2.2.2. 引领产品升级,塑造黑科技品牌形象

2.2.3. 口碑传播进一步打造轻奢属性

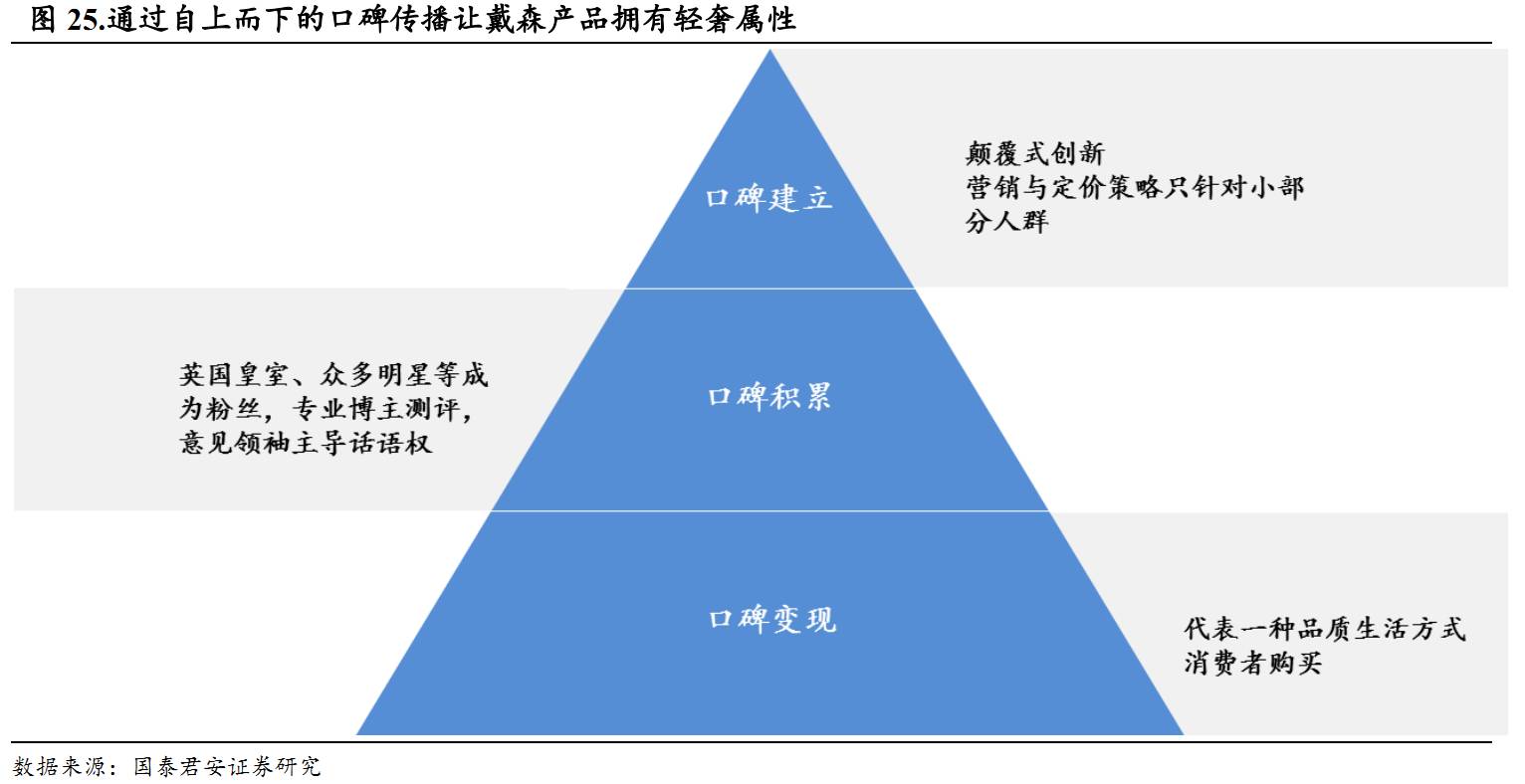

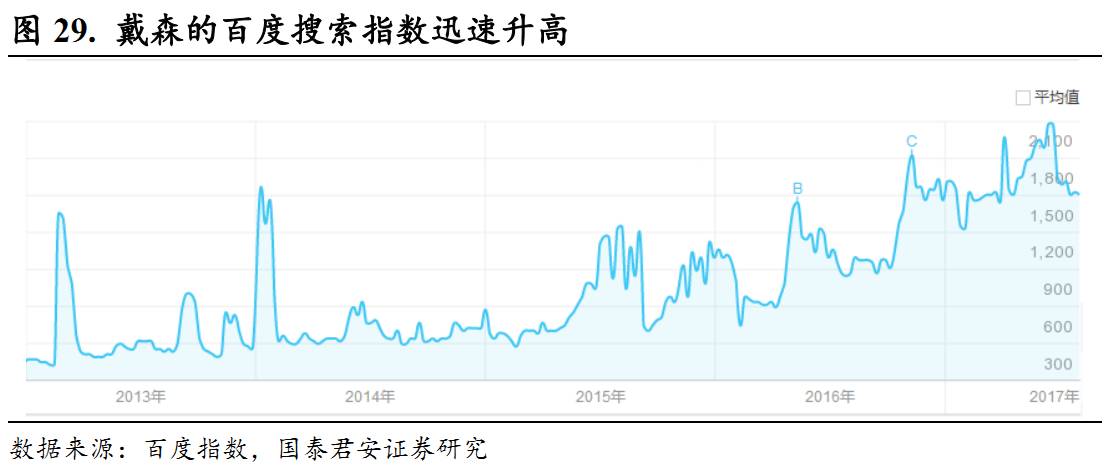

戴森品牌塑造的另一成功之处在于:通过自上而下,从精英阶层到普通大众的口碑传播让戴森的产品拥有轻奢属性,并且消费者愿意为此买单。

口碑建立:用科技为产品代言

口碑积累:名人效应+社交网络,戴森引起广泛讨论

口碑变现:通过自上而下的口碑传播,戴森成为品质生活的代表,

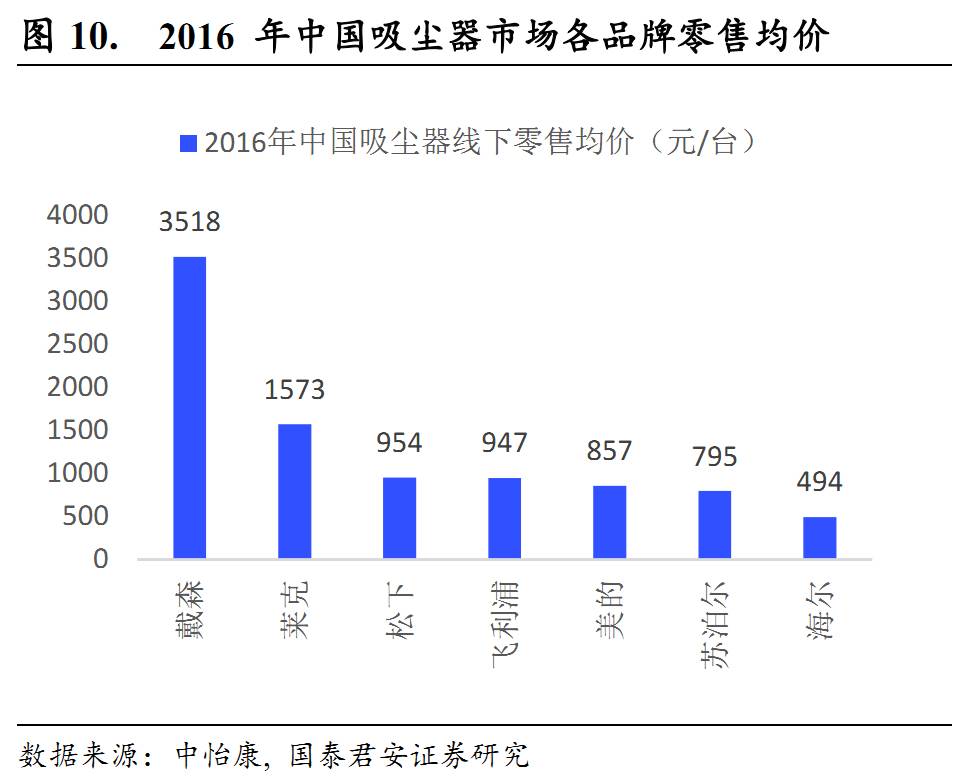

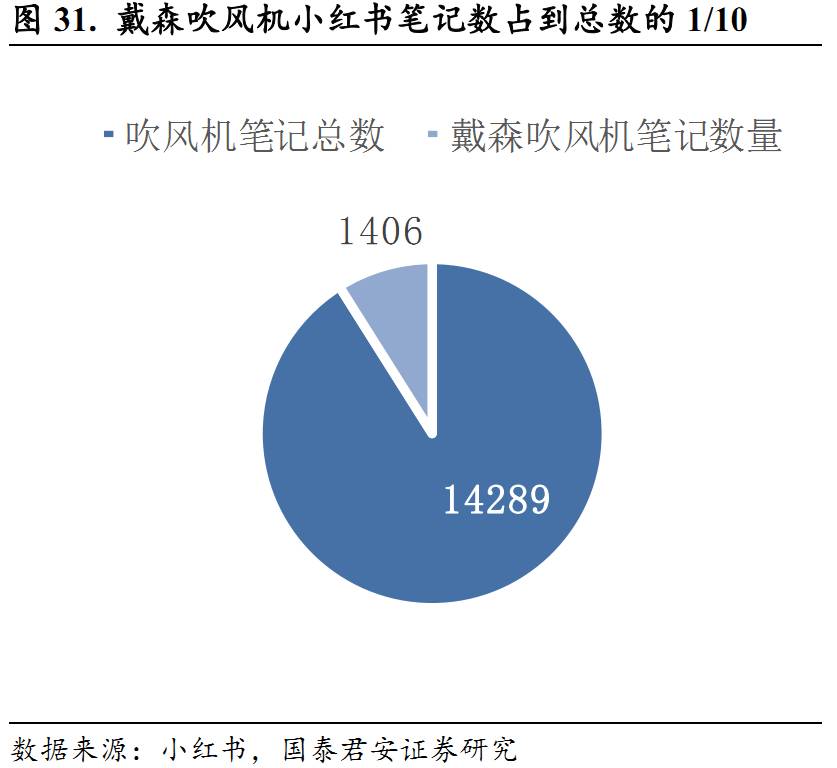

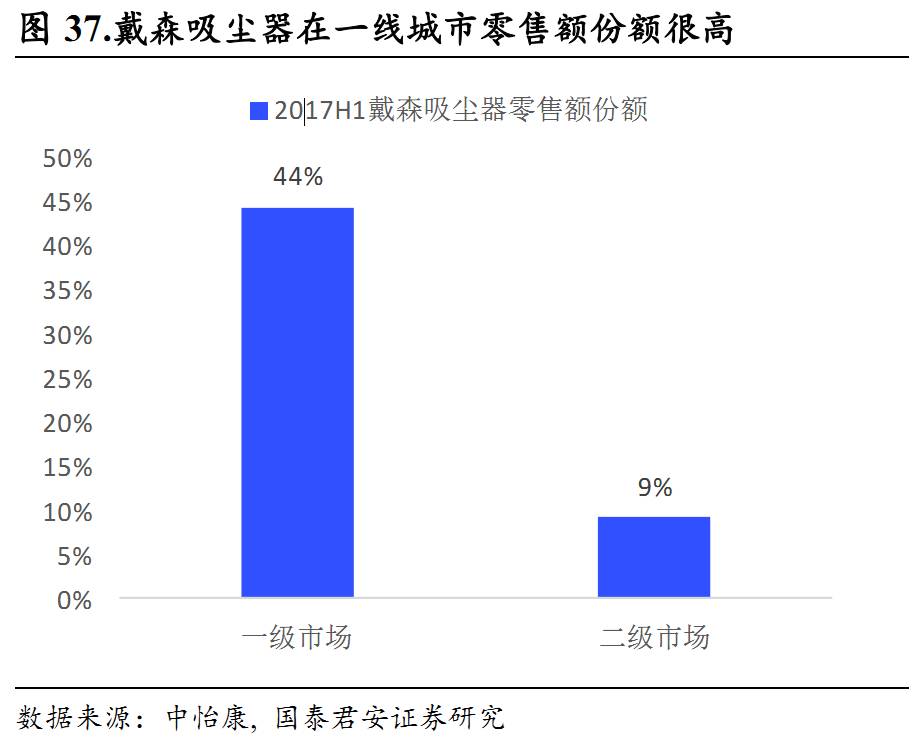

正因为如此,戴森的吸尘器也已经占据中国线下吸尘器市场的最大销售额份额。3000块的戴森吹风机一上市就卖到断货,目前在天猫200元以上的吹风机中月销量排第三,均价几乎是前2名的10倍。

总结一下,戴森的高价亦源于其轻奢定位。

消费者为轻奢属性买单已是司空见惯的事,在戴森之前还有苹果、星巴克、MK、潘多拉、DW等等。

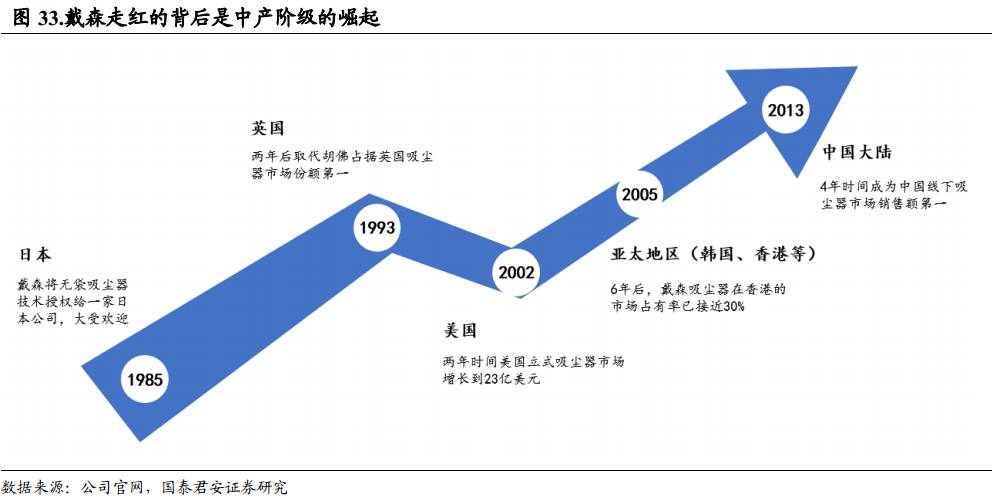

3.1. 从戴森在不同国家走红的先后顺序看购买力基础

1985年,当时日本经济如日中天,戴森的技术在日本首发,立即受到日

本消费者的追捧。1993年到21世纪初,戴森回到欧美市场,也大受欢迎。2005年后,戴森观察到富裕的亚太地区国家已经成熟,并在中国香港占据30%的市场。

从戴森吸尘器的走红路径我们可以清晰看到,购买力是戴森在一个国家走红的基础,中产阶级是对戴森爆红贡献最大的消费人群。

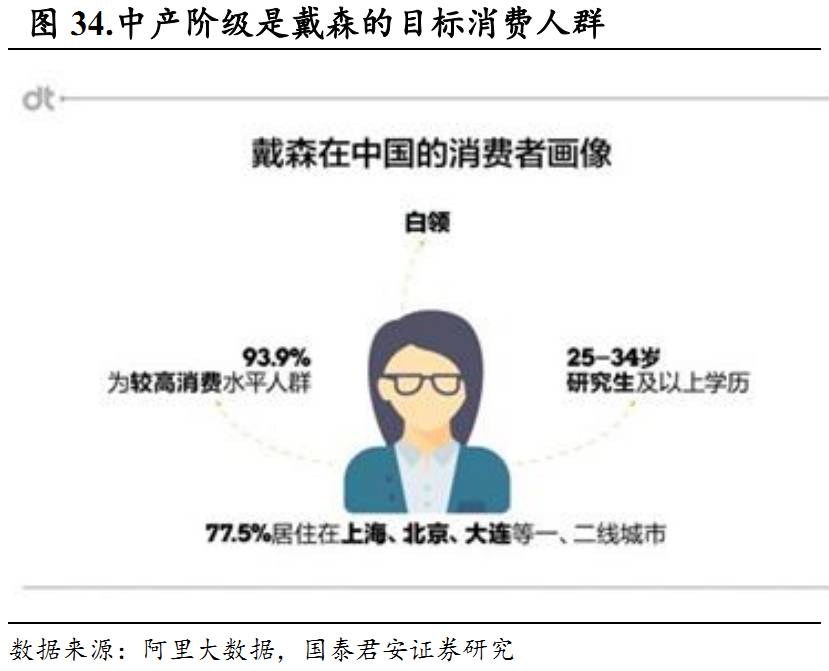

3.2. 中国大陆中产阶级崛起是戴森普及的基础

中国游客到香港扫货让戴森决定进军中国大陆。

2005年,戴森的产品只在中国的香港、台湾发售。2012年,戴森公司发现来自内地的游客开始大量在香港购买戴森的产品,这让戴森公司意识到中国大陆已具备足够强的购买力,并于2013年进入中国大陆,结果大家都已清楚。如果戴森选择在2005年进入中国市场,没有中产阶级购买力的崛起作为基础,我们前面所讲的戴森产品的极致体验也将是空谈。

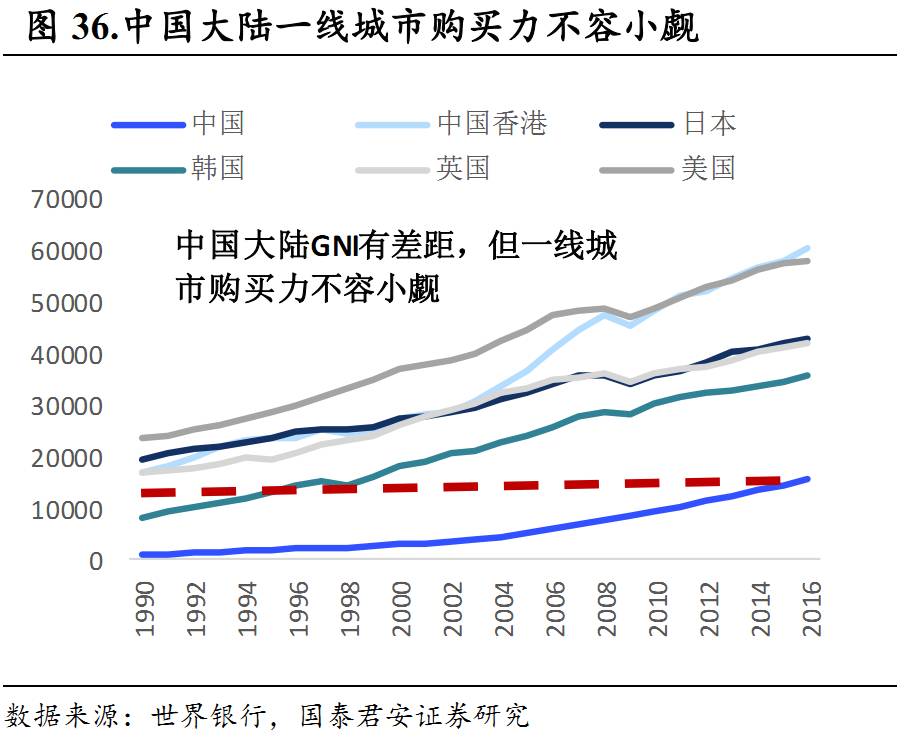

中国一线城市消费能力已与发达国家接轨。

我们发现,戴森市占率较高的国家按购买力平价调整的人均GNI除中国外均超过20000国际元,而戴森在中国销售主要集中在一线城市,一线城市的人均GNI应该已经超20000国际元。

4.1. 戴森的创新思路是解决刚需品类的核心痛点

解决刚需品类的核心痛点。

在选品类方面,戴森会选择大众高频使用的成熟产品,并从这些产品不好用的细节切入。从吸尘器、电风扇到吹风机,戴森的产品思路一以贯之,这有两点好处:

(1)戴森团队过人的产品洞察力和研发能力是他们的长处。(2)刚需品类的需求是大量稳定的,做出好产品不愁卖。

突破技术瓶颈和人性化设计,靠大量研发投入

。

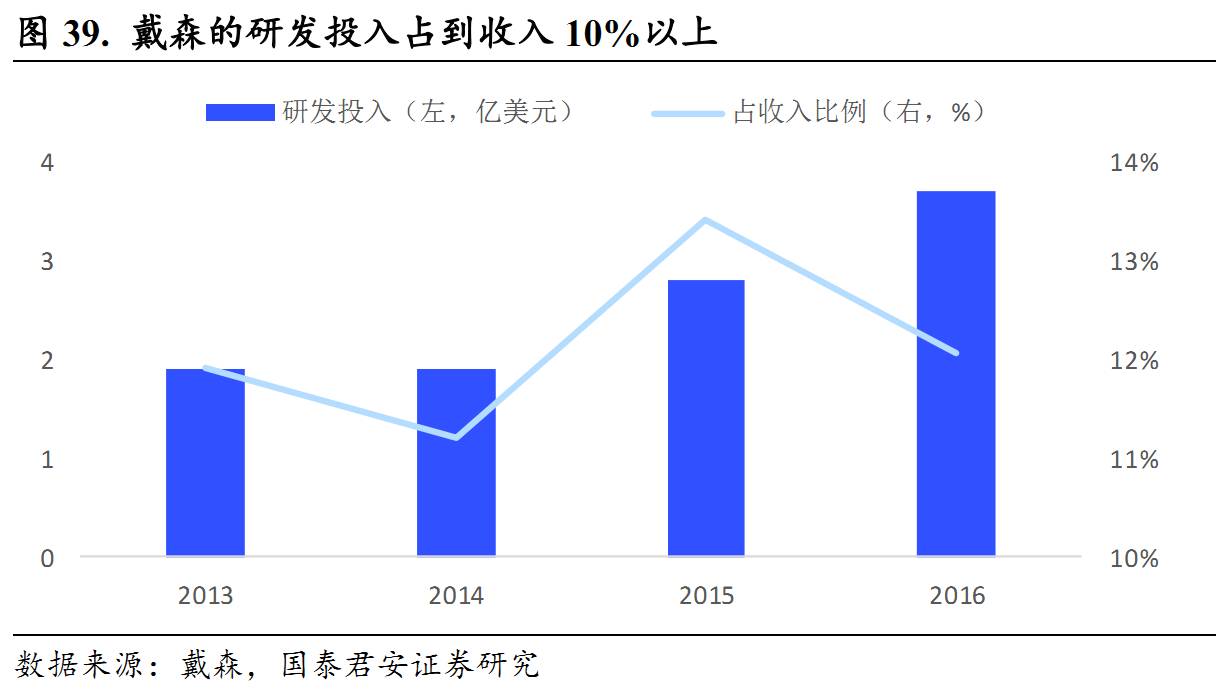

戴森每年约40%的净利润都会用于研发,占收入比例超过10%。

每年会注册500-1000项产品专利以及400个设计专利。

戴森对研发的投入几乎不设上限,比如

数码马达戴森便投入超过2.5亿英镑来研发

,比如为了做出真正颠覆性的吹风机,戴森在英国马姆斯伯里(Malmesbury)实验室的研发机构中建造了自己的

头发实验室,先后测试过1010英里的头发,从而导致全球长发供应短缺。

4.2. 好产品才是打破消费升级边界的核心

从戴森的成功可以看出,消费升级需要以购买力作为基础,但产品才是推动消费升级的核心。

消费者越来越有钱,不愿意掏腰包不是因为他们不需要,而是没有足够好的产品出现。一旦新产品能够大幅提高消费者的效用,消费者的购买力超出我们的想象。

如果没有戴森的出现,在大多数人眼中,

吸尘器、电风扇、吹风机已经是非常成熟的品类,市场开始逐渐沦为价格竞争。而

戴森通过产品的颠覆式创新重新焕发了这些品类的活力,引领产品均价再创新高。

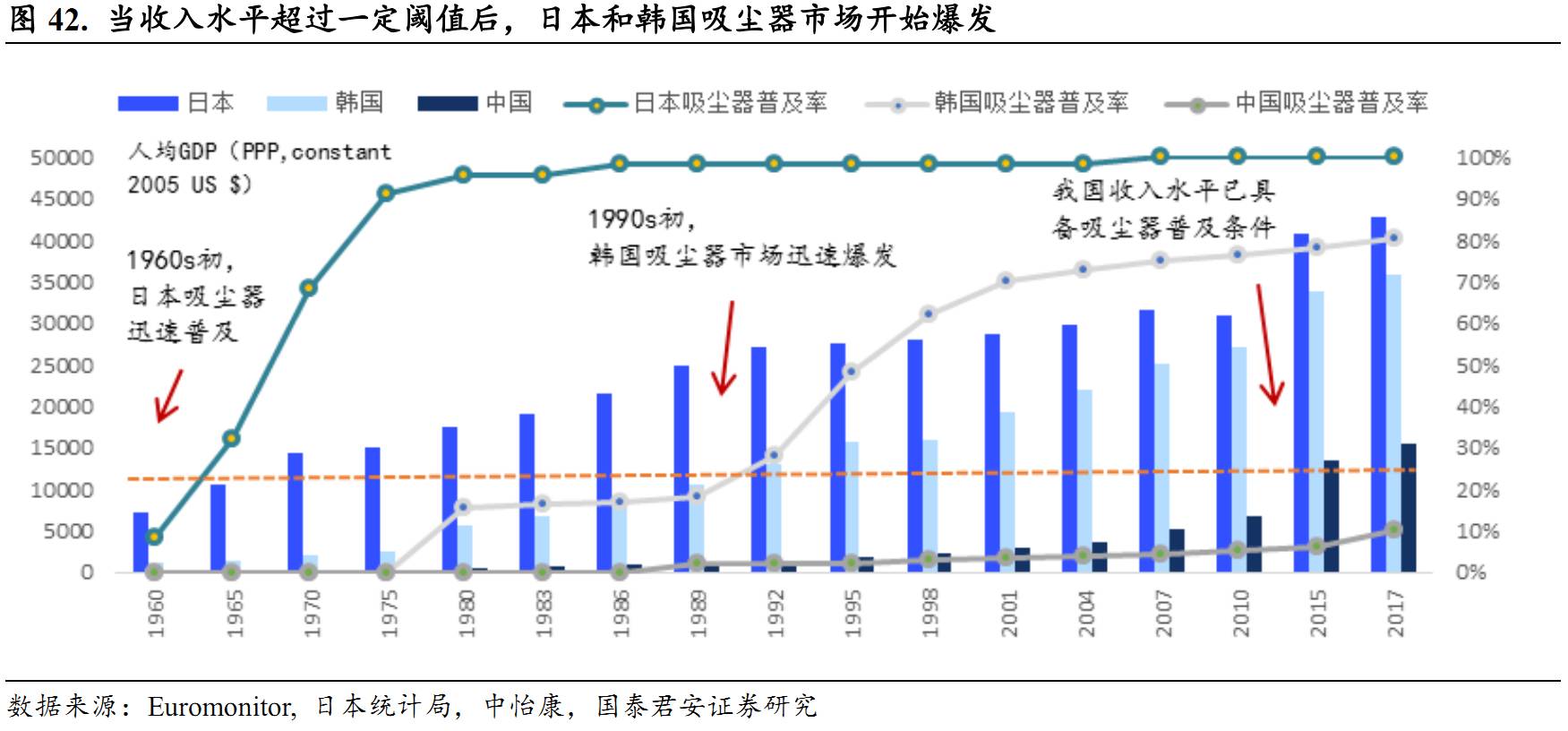

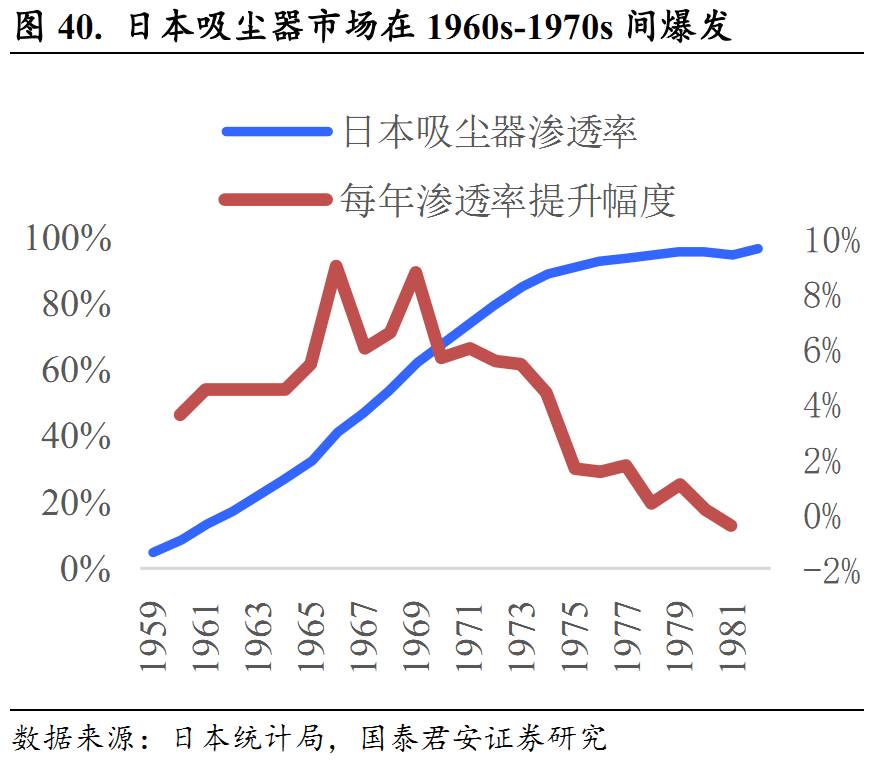

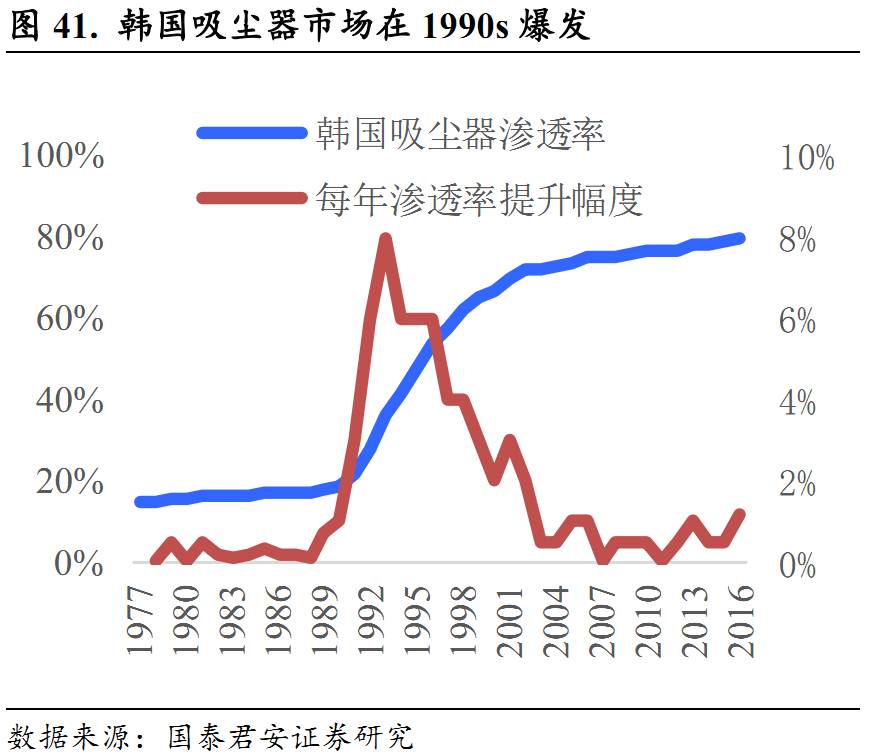

5.1. 我国吸尘器市场已进入爆发期

吸尘器一旦进入爆发期,渗透率上升速度将很快。

参照日本和韩国吸尘器渗透率的变化,两国渗透率分别从1960s和1990s开始迅速上升,并保持较快增速,直到渗透率达到瓶颈,并稳定在较高水平。在吸尘器市场爆发初期,每年吸尘器渗透率提升幅度在5-10pct之间。

2014年以来,中国市场在戴森的带动下已经呈现量价齐升的态势

,我们观察到,日本和韩国市场的爆发主要是由于其收入水平达到某一阈值,吸尘器随后开始大范围普及,台湾吸尘器在1990s的快速增长也是如此。

随着我国城镇居民收入达到吸尘器普及的条件,吸尘器的快速普及将成为大概率事件。

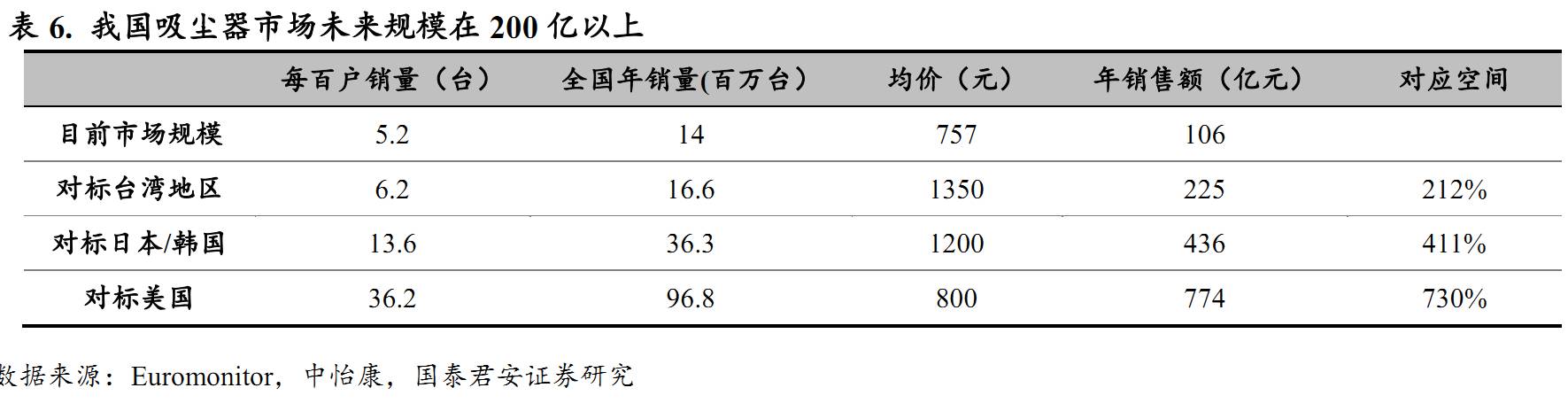

在发达国家,吸尘器渗透率都很高,吸尘器市场规模大,我们主要参考日本、韩国、美国和中国台湾的吸尘器市场数据进行我国吸尘器市场的测算。

如果分别对标台湾地区、日本/韩国和美国目前的销售情况,我国城镇家庭吸尘器市场规模将分别达到225亿、436亿和774亿,

对标日韩销售情况更合理一些,我国吸尘器市场规模未来可能达到400亿元以上,和2016年106亿的销售规模相比,还有300%空间。

5.2. 产品具备持续竞争力的企业才能最终胜出

戴森树立品类标杆,要想获得消费者的认可,必须在产品力上和戴森有得一拼。

国内品牌在吸尘器领域也各有特色,目前莱克电气紧跟戴森,美的集团和苏泊尔也在加大对吸尘器市场的重视。

莱克电气、苏泊尔、美的集团

将最为受益吸尘器市场的爆发,建议增持。

-

莱克电气:

莱克从事吸尘器ODM/OEM业务多年,自主研发能力强,国内仅有莱克的数码电机转速能达到戴森的10万转级别,且在持续投入对吸尘器的研究。

-

美的集团:

美的在今年整合东芝资源,成立独立的清洁电器事业部,以吸尘器为主攻方向,美的在吸尘器领域有多年国内自主品牌和国外代工经验,实力不容小觑。

-

苏泊尔:

苏泊尔从2014年正式推出家居电器,并在3年内展现出强大的多品类运营能力,目前线下吸尘器零售额排名第7。背靠全球最大的小家电集团之一的SEB集团,苏泊尔的产品竞争力不弱。

6.1. 吸尘器普及进度低于预期

若吸尘器的普及进度低于预期,将影响整个行业以及主要公司的增长。

6.2. 戴森产品优势过大

若戴森产品在高端市场的优势过大,导致份额向戴森进一步集中,可能影响国内品牌的发展。