并购汪,资产管理和精品投行旗下品牌;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

资本系究竟是什么融资结构设计?

“乐视至今日之巨大挑战,我会承担全部的责任,会对乐视的员工、用户、客户和投资者尽责到底”

—贾跃亭。

就在昨日,贾跃亭宣布辞去乐视网董事长职务。除仍持有已被冻结的乐视网26.27%股份之外,贾跃亭不再担任任何职务。同时,乐视网宣布董事会改组,融创中国孙宏斌被提名为非独立董事,进入董事会。

乐视的海水与火焰,究竟是被巨浪吞没还是把海洋煮沸?随着贾跃亭转身离开,似乎已经有了答案。

是非功过,是留给后人评说的。身在同一个时代,我们需要思考的是,乐视的起承转合给了我们什么启发?

譬如说,如果乐视像海航、复星甚至万向一样,在融资结构设计上,是一个资本系呢?

如果乐视是一个资本系,有了更多融资渠道的支持,那么对于乐视而言,最终的结局是否会有一些稍稍的不同?

乐视问题集中暴露

乐视本次危机的起始于2016年8月份。在当时,乐视手机供应链第一次被爆出出现资金问题。

3个月之后,贾跃亭在乐视成立12周年之际发出全员信,坦诚了所面临的问题。这封公开信使乐视的资金链危机第一次被公开于众。随后,贾跃亭的长江商学院同学们“雪中送炭”,与乐视控股签署了3亿美元的融资协议。融创中国也于2017年1月份携168亿火速投资乐视。在各路资本的驰援下,乐视的资金链问题一度被认为暂时得到解决。

但到了2017年4月份,乐视的资金链问题再次爆发。易到创始人周航在微博上指责乐视挪用易到13亿资金;乐视美国开始宣布裁员;供应商开始在乐视大厦前声讨欠款。在6月28日的股东大会上,贾跃亭直言:非上市公司的资金问题远比想象中严重。

2017年7月4日,由于贾跃亭为乐视手机业务融资承担个人连带担保引发的财产保全,贾跃亭持有的乐视网26.03%股份被上海高院冻结。在此之前,乐视控股已将其所持有乐视影业 21.80%股权质押给融创。

如果,贾跃亭及乐视控股所持相关股权被强制执行,上市公司乐视网有可能存在控制权变更的风险。

至此,乐视面临的危机全面暴露。

汽车业务与手机业务等乐视集团各子公司的资金饥渴,是造成乐视资金危机的首要因素。乐视汽车前期投入巨大,陆续花掉100多亿乐视及贾跃亭的自有资金。乐视手机“硬件补贴政策”导致了乐视手机的长期亏损。据媒体报道,乐视以每台亏损300元的价格卖出了2000万台手机。乐视七大生态,除乐视影业能够贡献正的现金流和利润外,其它均需要资金支持。

乐视体系内由于只有一个上市公司平台乐视网。关联交易成为向上市体系之外的公司输血的主要方式。关联交易一方面表现为将体系外的业务收入注入到上市公司中,抬高上市公司的业绩,再利用上市公司股权质押、减持等方式,获得资金,投向上市体系之外的公司。另一方面表现为和上市体系外的公司进行关联采购。所以我们可以看到,乐视网的关联方交易从 2013年的千万元级别提升到2016年的百亿级别。

在各个子公司成为“现金奶牛”前,在仅有乐视网一个上市的融资平台情况下,乐视试图用金融杠杆获取超常规的发展速度,造成欲速则不达。随着资产规模不断扩大,对现金流的需求与日俱增。长投短融,流走的钱却再也不会流回来。乐视的资金危机由此爆发。

实际上,随着事态的不断发酵,乐视面临的问题已经不止资金链断裂的风险。

贾跃亭同样正在失去对上市公司乐视网和非上市公司体系的控制。

贾跃亭个人一方面通过减持、质押股份为上市公司体系外的业务输血,另一方面还给上市公司与非上市公司的关联交易的应收账款提供担保、给乐视体系各个公司的业务提供担保。这带来了贾跃亭对乐视网和非上市体系控制权丧失的风险。

2017年7月4日,贾跃亭持有的乐视网26.03%股份被上海高院冻结,冻结时间为自冻结之日起三年。同时,乐视控股所持有的乐视影业 21.81%股权已被司法冻结;贾跃亭持有的乐视控股 92.07%股权已被司法冻结。在此之前,乐视控股已将其所持有乐视影业 21.80%股权质押给融创。

如果,贾跃亭及乐视控股所持相关股权被强制执行,上市公司乐视网存在控制权变更的风险。而这次股份冻结,就是由于贾跃亭为乐视手机业务融资承担个人连带担保引发的财产保全所致。

乐视孤注一掷,将各个产业捆绑在一起,相互担保,相互抵押。

这种模式有助于企业在上升期实现快速扩张,但一旦形式急转直下,往往就是火烧连营的效果,由一家企业扩散到整体资金链断裂

。产业资产捆绑,成为崩溃的加速器。实控人对整个体系的控制权也往往由此丢失。

乐视网融资能力不足?

乐视网作为乐视系唯一的上市公司,是乐视生态的根基。

六年前,乐视网初登创业板,依靠版权内容和会员付费的创新模式,年营业收入达2.3亿元。到今天,乐视网构建了互联网及云、内容、大屏三大子生态,实现年营收超200亿元,市值超过600亿。

乐视网是乐视体系根本性的融资平台,那么,乐视目前面临的资金链断裂危局,是不是来源于乐视网的融资能力不足?

其实乐视网的融资规模已经很惊人,

从上市至今,乐视网通过IPO募资、定增募资、公司债募资合计超过90亿元。

2010年,乐视网在创业板上市,发行股票2500万股,每股发行价29.20元,共计募集资金7.3亿元。

上市之后,乐视网分别进行了3次定增募资:

2014年5月,乐视定增发行3,140万股,每股价格29.57元,共计募资9.29亿元。同时以41.10元/股价格增发729.93万股,募资2.87亿元。

2016年8月,乐视定增发行1,066.43万股,每股价格45.01元,共计募资47.99亿元。定增对象分别为财通基金、章建平、嘉实基金、中邮创业基金。

三次定增募资共计60.15亿元。

公司债融资:

2012年,乐视发行12乐视01,利率为9.9%,募资2亿元。发行12乐视02,利率为8.5%,募资2亿元。这两只债券已经到期。

2015年8月,15乐视01债完成发行,发行规模10亿元,利率为8.5%,期限为3年期。9月份,15乐视02完成发行,发行规模9.3亿,利率为7.5%

通过公司债,乐视网累计融资23.3亿元。

如果乐视是资本系

虽然乐视网通过直接及间接融资超过90亿元,但乐视旗下7大生态,只有乐视网一家上市公司。乐视网的融资仍然不能满足整个乐视体系发展的需求。贾跃亭曾直言,乐视的融资能力不强,资本结构不合理,外部融资规模难以满足快速放大的资金需求。那么如果乐视是一个资本系呢?

首先我们要明确,资本系究竟如何定义?

上交所资本市场研究所的相关论文,给出了资本系定义:

两家及以上的上市公司被同一实际控制人控股或实际控制,就可以被称为资本系

。比如,贾跃亭能够再控股或实际控制一家上市公司,就可以称之为乐视系。

根据上海证券交易所数据,截止2017年2月7日,深沪两市共有各类资本系178个,涉及上市公司1045家,占同期A股上市公司总数的33.8%。

其中,民营控股的资本系76个,涉及上市公司179家

,

民营资本系上市公司总市值约为2.68万亿元,占沪深两市总市值的比例约为4.8%。

A股市场控制上市公司数量最多的前五大民营资本系分别为:海航系、复星系、万向系、知合系、金发系。

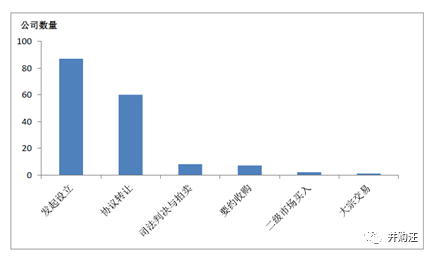

民营资本系族实际控制人取得系族内上市公司控制权的方式主要有发起设立、协议转让、司法判决与拍卖、要约收购、二级市场买入和大宗交易等。76个民营资本系族控制的179家上市公司中,以发起设立和协议转让方式获得控制权的分别为87家和60家,合计占比高达82.1%。

也就是说,

协议转让是获得上市公司控制权的主要方式

。

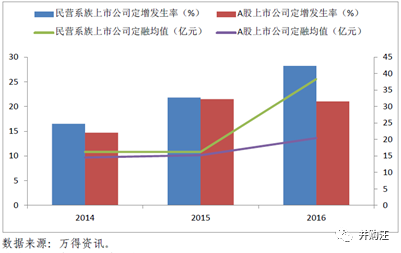

(民营资本系获得上市公司控制权的方式)

如果归纳民营资本系的运作路径,可以概括为:一二级市场套利与跨境估值套利。并购是主要手段,上市公司平台是实现资金融通的主渠道。

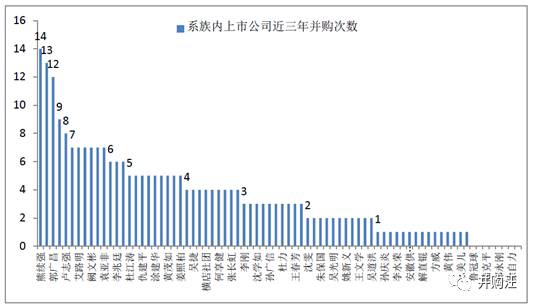

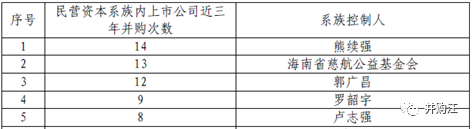

最近三年,并购数量排名前五位的民营资本系分别为:银亿系、海航系、复星系、东银系、泛海系,并购数量分别多达14、13、12、9、8次。

资本系通过在全球范围内寻找低估值的优质资产,收购后注入旗下的A股上市公司平台,实现估值抬升,获得低买高卖溢价。这是近年来民营资本系运作的主要特点之一。

资本系会在一级市场寻找标的,如果标的目前亏损,便会在自身培育之后再择机注入上市公司,以达到财富增值的目的。在资本系内的几个上市平台之间,通过资产的腾挪与转移,也可以实现盈利等目的。

典型的资本系运作路径如海航:由控股公司对下属上市公司或板块公司注入优质资产,然后增发或配股获得资金,或者银行贷款获得资金,再并购新项目,通过对并购的新项目派入管理团队,改善管理;同时注入部分资产重组的启动资金和流动资金,通过减员增效,销售网络重建,运营模式改善,提高公司业绩,再在市场融资(银行贷款或股权增发),然后再并购新项目,循环往复。当并购项目公司因为债务比例过高而超出融资条件和已经无抵押资产时,就作为集团内部产业链整合的基础,吸收合并集团内部产业,进而形成企业集团的一个板块。

资本系的融资能力关键:多个上市公司平台,充分发挥“小央行地位”

资本系的融资能力很强,关键在于拥有多个上市公司平台,可以充分发挥上市公司“小央行”地位。

根据万得数据,

民营资本族系上市公司定增发生率及融资规模均值,均高于A股一般上市公司。

如果能够通过协议转让等方式,获得多个上市平台的控制权,相当于拥有了多个小央行。通过优先股、配股、可转债、公开发行、定增等手段,可以轻易进行再融资,为上市平台下的业务提供发展支持。同时,上市公司作为信用高地,在发行公司债等间接融资上更为便利。实控人还可以质押股份发行可交债,进行融资。

民营资本系通常采用金字塔结构,可以形成内部资本市场,起到降低融资成本的作用。

资本系族上市公司普遍采用金字塔式控制,最终控制人通过控制中间层公司法人的形式,以金字塔结构来间接对上市公司进行控制。控制人首先控股一家或多家公司,然后再由这家或多家公司控制另外的公司,通过层层控股实现对目标上市公司的最终控制。

通过金字塔结构,母公司可以举债投资子公司。同时资本系内部之间可以同业拆借、贷款、发行债券等等,这样的内部资本安排可以降低融资成本。

乐视对比资本系

对比乐视和海航、复星等著名的资本系,可以看到双方共同点在于业务的多元化。但在资本体系的顶层结构设计、拥有的上市平台数量、发展的核心驱动力上,乐视与一般的民营资本系显著不同。

乐视旗下的七大生态,涵盖汽车、影视、手机、体育、云生态、互联网金融等多个业务板块。业务多样性丝毫不下海航系、复星系。

但乐视只有一个上市公司平台乐视网,再融资的能力显著弱于拥有多个上市公司平台的资本系。这带来的问题就是,很难将旗下标的注入上市公司,直接获得上市公司再融资资金的支持。

同时海航、复星系,不仅仅拥有多家上市平台,还拥有保险、信托等金融企业,形成所谓产融结合的“金控”模式,能够从金融业获得资金支持实体产业发展。乐视拥有从事互联网金融业务公司乐视金融,但更多是从信息流角度出发,和获取资金反哺产业无关。

顶层设计上,资本系采用金字塔结构的模式。最顶层公司不进行实业活动,专门从事资本经营。中层公司专门进行产业运作,这样设立的目的是为隔离各个产业,分散风险。关于如何进行类似的主体股权结构设计,小汪@并购汪已经在

《并购基金》

中进行了论述,欢迎大家参阅。

但乐视各个公司间存在交叉的捆绑情况,相互担保,相互抵押的情况。同时贾跃亭个人作为实控人,同样进行了大量的质押、担保,风险控制远不如资本系严格。

对于各大民营资本系来说,

一二级市场套利与跨境估值套利是发展的主要驱动力,并购是发展的主要手段,上市公司平台是实现发展的主要渠道。

无论是产业链并购,获取产业链全部利润也好,还是非相关多元化并购之后再寻找买家,只要能够实现套利,有利可图,资本系来着不拒。

但乐视愿意为了在战略上实现对竞争对手的超越,可以对短期内看不到盈利可能的项目不计一切代价投入。哪怕这种亏损最终有可能拖垮整个乐视的体系。典型的例子就是乐视汽车。

也许,乐视是有梦想、有情怀的;但也许,产业根基再稳健一些,融资结构再灵活一些,乐视的梦想和情怀可以走得更远。

小汪@并购汪衷心希望,每一个有梦想有情怀的企业家,能够拥抱未来的愿景,也能够在现下坚实地构筑产业和融资基础。

九层之台,起于垒土。如果乐视像众多资本系这样,更为谨慎地设计九层之台,更好地进行风险控制与资本运作,是否一切会有不同?

最后,欢迎大家加入

并购汪会员群

,同大家一起探讨资本运作的道与术。

免责声明:

本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

并购汪个人会员

《市场观察》+

《并购基金》

+

《案例精编》

+

《法规汇编》

会议及培训产品专享会员折扣+项目资源对接

并购汪·添资本社群

添加微信群管理员小汪(微信号ibmawang2)为好友

提交名片申请,或已入群好友实名推荐

项目资源对接/职业信息

▼

并购汪资本业务

咨询顾问服务/资本战略咨询/并购顾问

资金业务/并购融资/大宗交易

/控制权巩固

添睿投资/并购汪兄弟单位/资产管理

/并购基金

联系方式:[email protected]

版权声明:

本文版权归“

并购汪

”运营主体所有,转载本文时

,需在正文前显著位置标注文章来源且在文

末附上“并购汪”公众号二维码并简要说明,否则视作侵权,

“

并购汪

”

运营主体将保留追究法律责任的权

利。

引用观点、数据,请注明来自并购汪研究中心。