6

月

27

日,人民币汇率突破

6.6

大关,再度刷新年内新低!当下随着美国持续加息,全球资本开始回流美国,此前的阿根廷、土耳其、哈萨克斯坦、俄罗斯、马来西亚等众多国家货币都相继出现大幅贬值,市场逐渐加剧对新兴市场汇率

的

担忧。

外汇储备已接近临界点

历史总是惊人的相似。回想

2016

年

1

月,

4

次熔断

之后

,上证指数下跌超过

20%

。而就是在

2016

年,人民币开启了漫长的下跌之路,从

6.06

一路

走到

6.97

附近。而外汇储备也从

2015

年初的

3.8

万亿左右跌至

2016

年

3

季度的

3.1

万亿。目前,国际公认的外汇储备

/GDP

比重警戒线为

30%

,也就是说低于

30%

的话,

外储

将很难应对危机。

但外汇储备

/GDP

比重从

2008

年的

40%

以上跌至现在的

30%

左右,这个数字的背后有一个好消息和坏消息。好消息是比重的下跌是因为中国的经济体量倍增,坏消息则是如此大体量的“巨轮”,

当前

外储这个

“桨”

逐渐

略显渺小。

随着人民币贬值,外储中美元对应的人民币越来越

多

,而同时国内

M2

存量

又

非常巨大,

水满了都会溢出,

想出去的钱

自然

也就更多,如此一来汇率的潜在不稳定性显而易见。

2018

年,在

3

倍于

GDP

的

M2

存量,

美国加息,股市大跌

这些大

环境下,外储能否为汇率稳定提供足够的子弹,值得下半年重视。

人民币被过度看多

?

当下中美maoyi战打得正嗨,美国无非就是想卡我们的高端出口,如果我们采取“弃汇率、保外储”的策略,允许一定程度贬值的话,可以缓解对外贸易的压力。

5

月,中国农产品进口增速大幅提升至

22%

。同时

,

随着中国对进口商品关税调减的幅度和范围持续加大

,

今年进口增速可能超预期上升,这意味着贸易顺差大概率在今年持续收窄

,

出口对

GDP

的贡献将越来越弱。

另一方面,从今年

4

月份开始,美元指数逐渐走强,新兴市场国家货币一败涂地,但同期人民币的表现却

表现异常

坚挺。

因此

从某种程度上说,当在美股、港股和

A

股市场情绪非常低迷之际,美元

在经济数据向好情况下

升值正常回归,人民币适当走弱也是比较正常的。

保面子还是保里子?

面对人民币持续走弱,当下国内面临着两难选择:保面子的话,汇率稳定,在国际上的声誉响亮,但国内资产价格将遭到重创。保里子,也就是保

资产价格

的话,汇率又将大幅震荡。

如此纠结,

我们不妨先来看下日本和俄罗斯的经历。

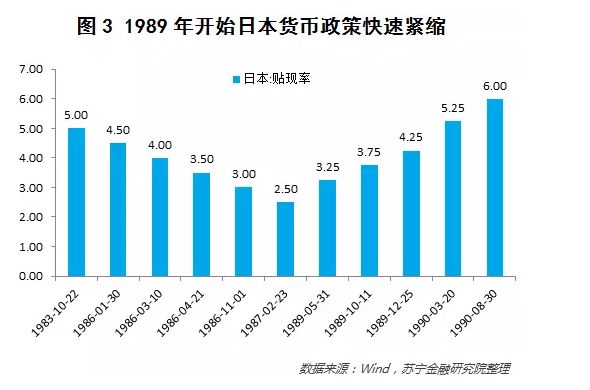

1985

年广场协议签订后,日元兑美元从

1985

到

1987

年大约升值了将近一倍。

而

此时,日本的股票和房地产

又

集聚了大量资金。

理论上说,日本央行应该通过汇率贬值来缓解出口贸易压力,同时通过稳步的紧缩政策给股票和房地产市场降温。但很可惜,日本央行起初

妥协于美国,被迫

不断调低基准利率,同时大量投放基础货币。

之

后

又

实施了快速紧缩的货币政策,一下子刺破了资产价格泡沫,

1989

年

5

月开始,日本不断上调基准利率,贴现率从

1989

年初的

2.50%

快速上调至

1990

年初的

5.25%

,并在

1990

年

8

月大幅上调至

6.00%

。

最终,日本经济付出了惨痛的代价,不仅股市、房市暴跌,而且资产价格崩盘引发银行坏账,经济衰退。

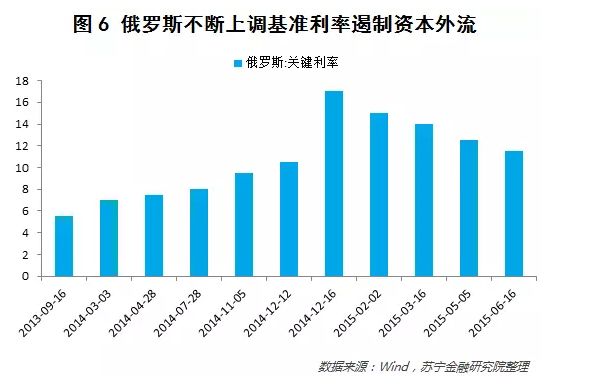

而俄罗斯呢?在乌克兰危机后,以美国为首的列强对俄进行经济制裁。从2014年开始,随着原油需求走弱以及美国原油产量不断抬升,原油价格在

2014

年下半年出现暴跌,从

2014

年

6

月的

111

美元

/

桶跌至

2016

年

1

月的

33

美元

/

桶。

原油价格暴跌引发俄罗斯卢布贬值压力,资金大幅外流

——

2014

年

3

季度,俄罗斯当季大约有

100

亿美元

资本

外流,到了

4

季度达到了

300

亿美元。

为应对

资本

外流,俄罗斯央行不断上调基准利率,但紧缩的货币政策无疑

将

房地产市场

推向深渊

。

理论上,俄罗斯要想拯救油价暴跌引发的经济衰退,必须采取适度宽松的政策。但宽松就意味着本国货币泛滥,要想维持卢布坚挺,又必须采取紧缩的货币政策,但利率的抬升很可能

打击房地产

。

最终,俄罗斯央行选择

“抛弃”汇率保资产,于

2014

年

11

月

10

日宣布允许卢布自由浮动,通过货币贬值来释放压力。

在随后的两个月的时间里,卢布暴贬33%。但是汇率贬值释放了原油的压力。随后俄罗斯央行也顺势下调了基准利率,房价并没有受到太多负面影响。

有意思的是,日本和俄罗斯两国调整贴现率和利率的走势是两个全完相反的三角形。

回到国内

,

从目前的状况来看,保汇率呢,加速收紧货币,加上本来的去杠杆流动性压力和经济下行,机构和资产价格肯定受不了。而保资产价格呢,我相信当前的外储应该很难承受长时间的汇率震荡。

但汇率对于广大普通投资者来说,影响还是有限的。

很简单,普通投资者的海外资产我想不会太多,甚至没有。而对于高净值人群来说,这种汇率贬值损失还是可观的,相同的人民币资金转移到

海外,

能购买的

海外

资产缩水了。

但是资产价格的话,那可能就意味着咱们的金融资产大幅缩水,房产价值下跌。恐慌抛售、弃供接踵而至。

各种不确定背景下,该怎么办?

人民币继续贬值,以原材料进口为主的行业将遭受重创

。

按道理在这种情况下,日元、黄金、债券等避险或低风险资产应该很受欢迎的,尤其是黄金。但很可惜,与恐慌指数对比,黄金的表现并没有预期的那么好。

雷曼兄弟破产时期、欧元区债务危机时期以及对中国经济增长放缓担忧时期。

VIX

指数对黄金价格的影响

差强人意:

2008

年波动率指数出现最大峰值,也就是雷曼兄弟破产时期,黄金价格却出现走低。

目前我们的资产所面临的,并不是什么暴跌危机,而是流动性危机。国内流动性一旦丧失,股市、债市、楼市遭殃;国际流动性被美国吸走了,人民币资产遭殃。

股市

方面,依然是

偏空

的。

一旦贬值形成趋势,

北上资金有所影响,毕竟资金会优先选择升值的货币。