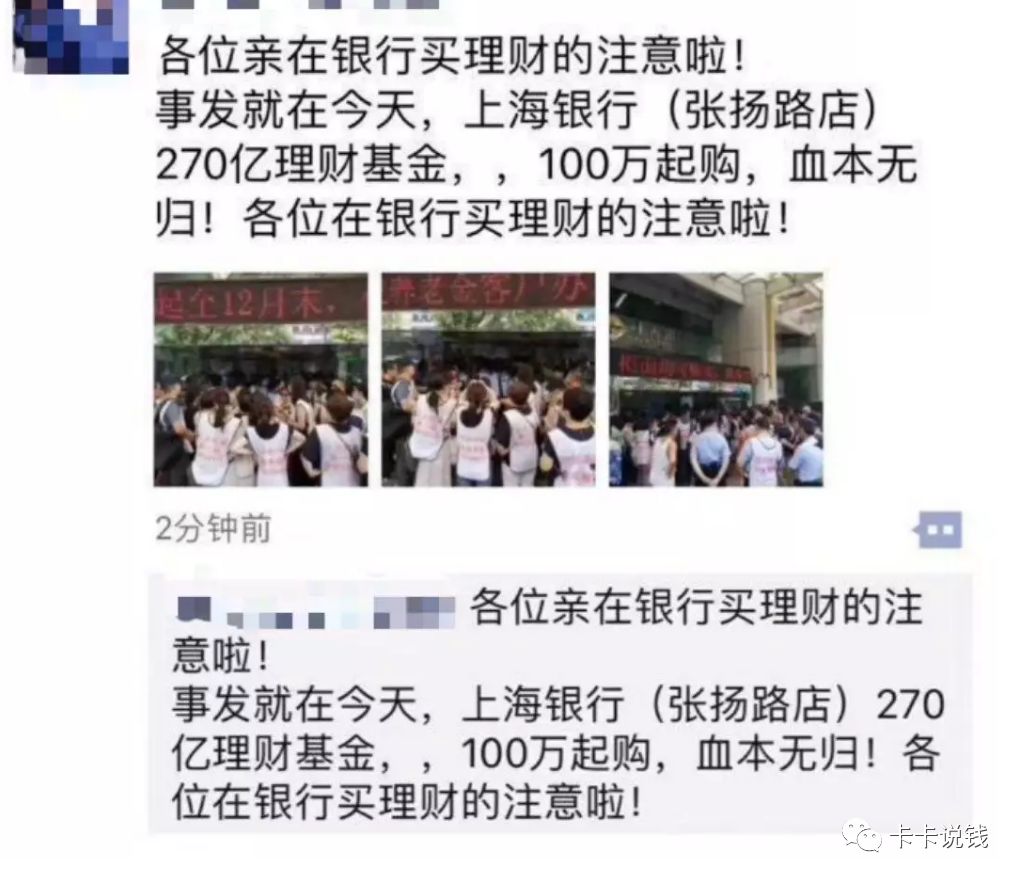

这一个月P2P雷潮已经是见怪不惊了,好多人把银行当了避风港。没想到这几天一则上海银行“爆雷”的消息刷爆朋友圈。

近期整个大环境都很不好,某地方农商行的不良贷款率已经高达20.74%,处于风雨飘摇的边缘。

但要说上海银行爆雷,我是万万不会相信的。斗胆猜测上面那条传遍行业的朋友圈消息发布者,估计是银行理财的竞争对手,比如卖保险的?

无风不起浪,虽然上海银行没有爆雷,但确实是摊上事儿了。

下面这张图片来自上海银行张杨路支行。

要说上海银行,这次确实有点冤。

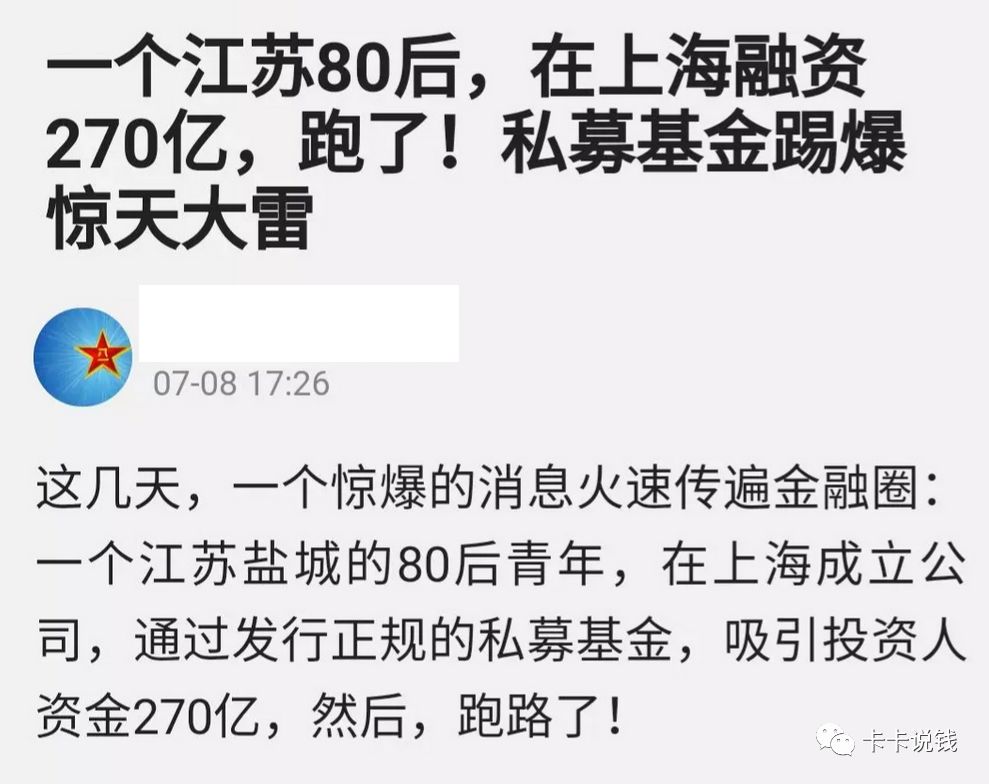

之所以出现上面那么大的动静,是因为前阵子发生了

国内首例私募基金跑路事件

,而资金托管方,是上海银行。

270亿

,基本血本无归。

要知道,让无数大V踩雷、震惊整个网贷圈的投之家爆雷,待收金额也只有29亿。

此次私募跑路,相当于

雷了十个投之家

。

失去理智的投资人跑到上海银行闹事。

遂有上面一幕,以及朋友圈截图。

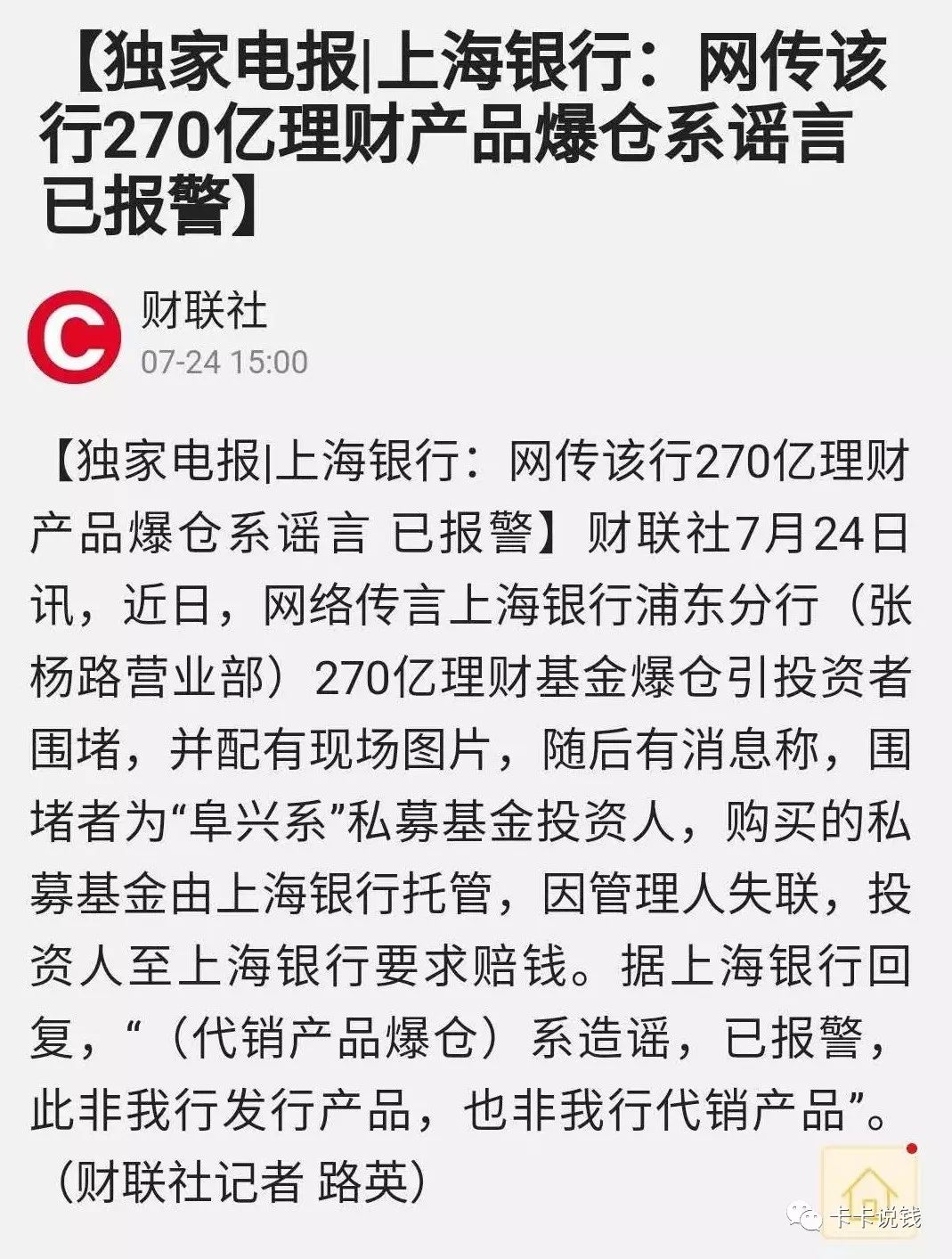

随即,上海银行发布公告:网传270亿理财产品爆仓系谣言,已报警。

非我行发行,非我行代销,不是银行理财,这个锅我上海银行不背。

投资人去银行闹事,

是闹不出结果的,

民警只能调解。而且虽然老板跑路,但是有合法金融牌照的,因此,案都不立。

都说基金要有牌照才能运营,且有银监会随时盯着,各项规定都很严格,又怎么会出现国内首例私募基金跑路案件呢?

所谓

私募

,就是只能做非公开募集,不允许打广告,起投金额是100万元。私募基金有好多是投资债权,可以为投资人提供年收益8-10%的固定回报,高过银行理财,因此还是吸引了不少人购买。

而大家平时能接触到的基金,是

公募基金

。公募基金可以公开发行,门槛最低1分钱,管理相对更严格。可以线上销售,允许到处打广告。

但即使是私募基金,门槛也不低。

首先,需要取得牌照,在监管机构备案,满足国家相关法规的要求;

其次,私募基金的运作过程需要有银行、证券公司等金融机构进行资金托管;

并且,私募基金的起投金额高,融资很不容易,十分需要获得“有钱人”的信任。

但就是这些门槛,这个80后都做到了,才有270亿私募基金跑路的惊天大雷。

上文中的80后青年,叫朱一栋,在上海成立了阜兴集团,业务种类复杂,既有金融,又有实业,下辖近100家分公司,员工近4000人。

虽然朱一栋的私募基金本身运作是正规的,但私募基金的融资方都是自己集团的公司或者关联公司。

用自己开设的基金公司,为自己的其他项目公司融资。这些钱进入到项目公司之后,怎么花就是朱一栋自己能控制的了。

这在P2P领域,叫

自融

。

而且,阜兴很多都不是百万起投,私下募集了很多小额,投资人几万、几十万的都有,凑齐了再打包进去。也就是说,这些人根本不是所谓的合格投资人,没有私募的风险承受能力。

阜兴割的都是中产甚至是资产阶级,毕竟8000多人,270亿。人均300多万,就不是一般小韭菜能达到的高度。虽然也混进来几个韭菜苗。

作为资金托管方,上海银行是否应该承担责任?

《基金法》第36条第一款指出,基金托管人应当履行“安全保管基金财产”的职责。

同时《基金法》第2条又指出,本法只适用于“在中华人民共和国境内,公开或者非公开募集资金设立证券投资基金”。

也就是说,公募基金或者是私募基金中的私募证券投资基金,托管银行应该履行“安全保管基金财产”的职责;但

私募股权基金除外

。

所以上海银行从法律意义上讲,是没有责任的,所以报警了。

而真正意义的银行理财?除了少数标明保本/保息的之外,也是

明确表示不兜底的

。

上个季度中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局联合印发的《关于规范金融机构资产管理业务的指导意见》正式发布。