浙商证券大消费团队一直秉承底部挖掘个股、为投资人创造价值的工作思路,近期我们将推出细分消费品龙头“高成长&低估值”系列。

过去两年,高护城河龙头大白马消费品一直备受投资人偏爱,定价和海外基本接轨;

与此同时,仍存在未来三年复合增速20%+、对应2021年估值不足20倍的细分消费品龙头,

作为开篇,我们选择比音勒芬。

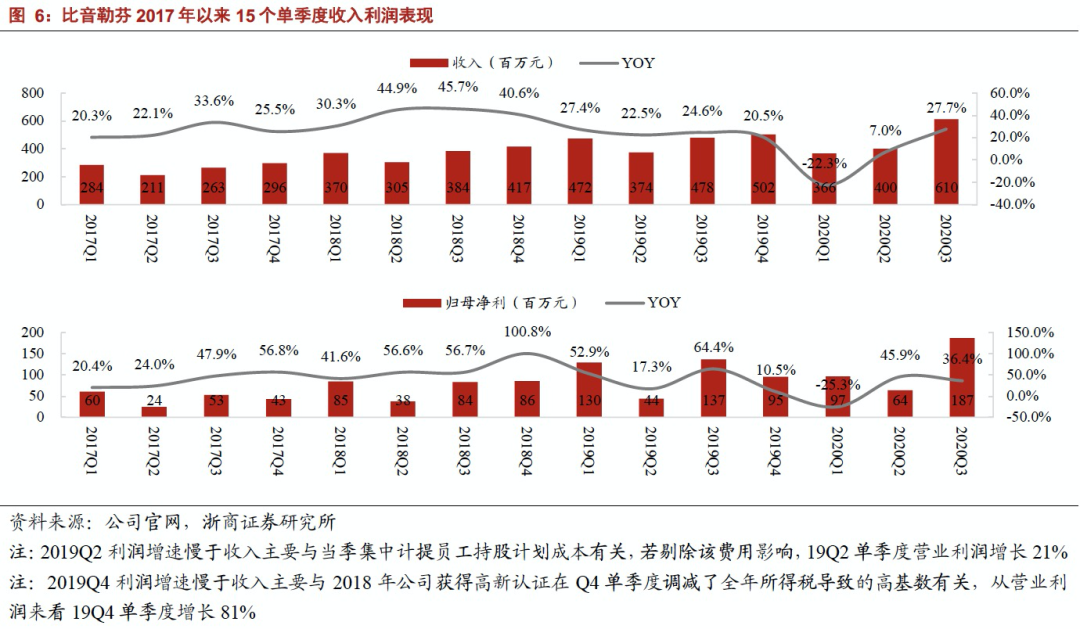

作为以“生活高尔夫”为风格运动时尚品牌,成立于2003年的比音勒芬一直展现出领先行业的收入和业绩增速(剔除受疫情影响的20年上半年,2017年至今有13个季度收入增速都在20%以上)。

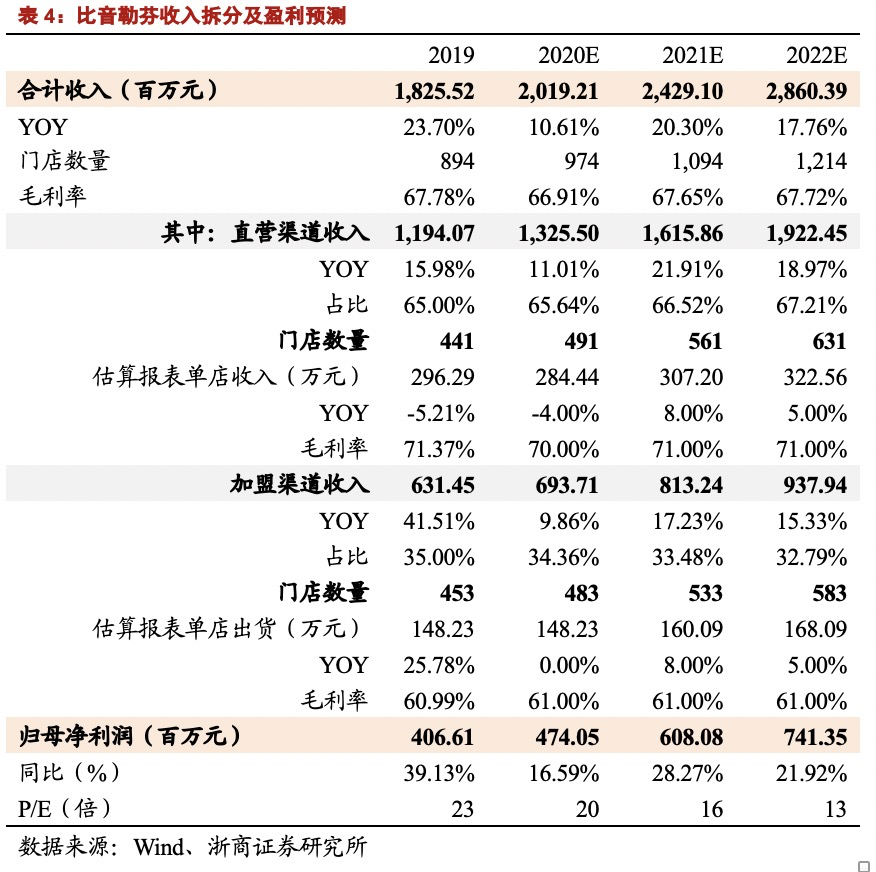

依托其精准的产品卡位和日益成熟的品宣打法,预计公司20~22年归母净利润4.7/6.1/7.4亿,对应增速17%/28%/22%,当前92亿市值对应估值仅20/15/13X。

产品卡位精准、品宣打法逐渐多元化,稳居百货渠道楼层排名前列。

从2017年开始比音勒芬一直展现出领先行业的收入和业绩增速,我们认为主要来自其精准的产品卡位和日益成熟的品宣打法:

1)产品端

,迎合主要客户群体即中高收入阶层男士需求,产品需要同时具备舒适性、体面度以及适当的潮流元素融入,设计端中英意韩四国设计师组成的多元化团队,面料方面与日本伊藤忠、日本东丽、意大利康利科尼、美国戈尔等等全球一线供应商长期合作,“三高一新”特点突出;

2)营销端

,连续16年赞助国家高尔夫球队,专业运动资源外,公司通过代言人、明星及运动员街拍、影视资源植入、IP联名等方式持续拓展品牌知名度。在产品和品牌力加持下,比音勒芬品牌在百货渠道竞争力突出,在男装楼层销售排名稳居前列。

未来增长空间:主品牌单店收入及店数上升空间充分,威尼斯作为第二增长极。

作为2003年成立的年轻品牌,比音勒芬拥有专注且具有一惯性的发展和管理策略,精准的产品卡位和持续的品宣投入也让公司成功在近几年收获运动时尚赛道红利,除了受疫情影响的20年上半年,2017年至今有13个季度收入增速都在20%以上。展望未来:

1)单店店效仍在上行通道

:

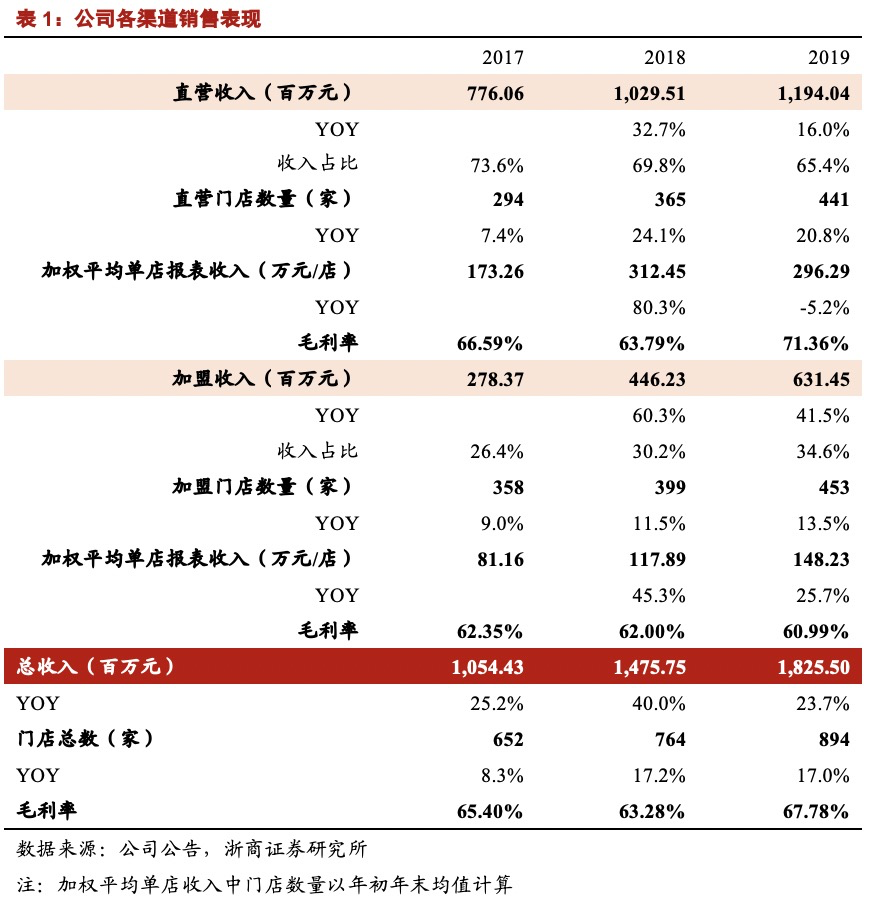

17-19年渠道拓展同时公司直营/加盟单店收入复合增速分别达到30%/35%,目前正价店终端零售店效在400-500万之间,对比FILA等同业公司提升空间充分;

2)渠道开店意愿强,空间仍然广阔

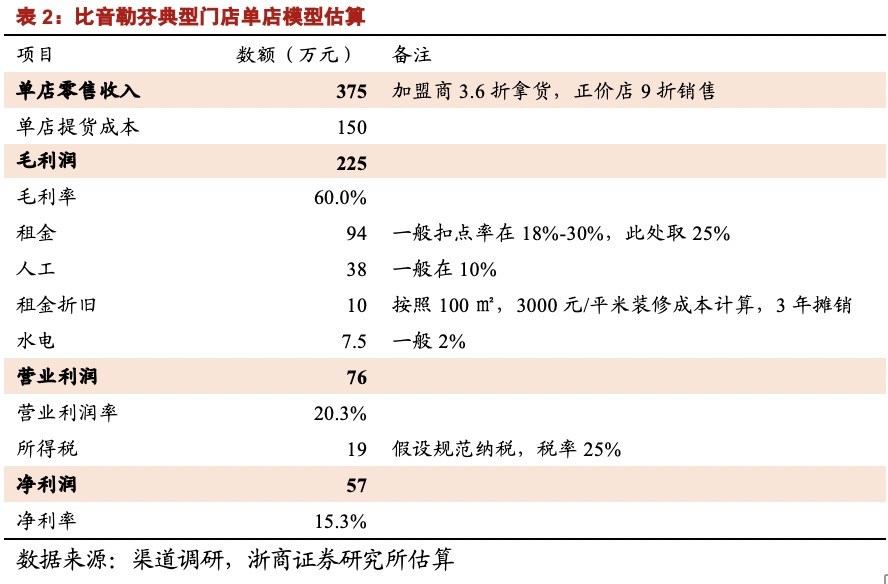

:渠道调研来看加盟商营业利润率达到20%,在男装领域表现突出,公司现有门店数量909家,目标店数1500-2000家;

3)新品牌威尼斯定位度假休闲市场,有望成为第二增长极。

盈利预测及投资建议:

我们认为公司通过持续深耕运动时尚领域,打造了精准的产品定位并持续进行多元化的品宣投入,带动渠道质量持续提升、高速增长同时营运周转效率提升势头也非常明显,未来成长空间充分,预计公司20~22年归母净利润4.7/6.1/7.4亿,对应增速17%/28%/22%,对应估值20/16/13X。我们认为对于目前公司持续表现出的高速增长市场仍未给予其合理定价,公司仍有较大估值提升空间,维持“买入”评级。

风险提示:

疫情反复导致终端消费不及预期;数据化改革进程低于预期

1.

核心能力:突出产品力及多元化营销资源投入,持续拓展受众

从2017年开始比音勒芬一直展现出领先行业的收入和业绩增速,我们认为主要来自其精准的产品卡位和日益成熟的品宣打法,具体来看:

1.1. 产品端:设计卡位精准、面料及工艺持续创新

比音勒芬以“生活高尔夫”为品牌风格,希望为中高收入阶层人士提供多场景服饰解决方案,

其目前销售70%以上由男士服饰贡献,从该阶层工作及生活实用性出发,产品需要同时具备舒适性、体面度以及适当的潮流元素融入

,因此比音勒芬格外强调产品“高品质、高品位、高科技和创新研发”的“三高一新”特点,从这点出发:

设计端:国际化设计团队,舒适性及设计感并重。

比音勒芬拥有接近70人的设计团队,其中公司实际控制人冯玲玲主管设计研发,团队现有研发创意顾问Paul Rees曾担任Burberry高尔夫设计总监,意大利艺术总监Giuseppe Palmiero则在Gucci拥有超过十年工作经验,而担任威尼斯品牌设计总监的韩国设计师李孝贞曾供职于三星、LG,

中英意韩四国设计师组成的多元化团队让公司的产品风格持续进化,紧跟国际潮流同时又适宜本土目标客群的穿着需求

。

面料端:与全球一线供应商长期合作,持续面料创新。

设计革新的同时,作为拥有运动基因的品牌,面料的舒适性、功能性也是产品品质感的重要来源。

比音勒芬与日本伊藤忠、日本东丽、意大利康利科尼、美国戈尔等等全球一线纤维及面料公司长期进行采购合作,并与包括北京服装学院在内的众多机构进行共同研发,以保证各服装品类前沿面料信息及资源的可得性

,也积极采用创新面料提升产品品质,以2020年推出的Anti Bacterial抗菌纤维系列为例,其采用具有pH值调节功能的纱线,通过改变细菌生长环境抑制其滋生繁衍,进而解决夏日出汗后产生异味的尴尬,即使洗涤50次以上抑菌率仍可达到90%。

1.2. 国家高尔夫队长期战略合作伙伴,多元化品宣资源持续打开品牌知名度

比音勒芬针对中高端男士休闲运动的品牌定位,是其区别于其他品牌的核心要素

;

公司对高尔夫运动稀缺营销资源的长久把控已经构成了其他品牌难以逾越的护城河,相较于其他男装竞争对手偏向正装的风格,公司品牌相对休闲运动的设计和定位,是其获得当下消费者青睐的重要因素。

因此与中高端运动核心资源的深度绑定,是公司持续加深自己运动品牌DNA的最重要环节

从专业运动基因来看:

比音勒芬自13年便成为中国国家高尔夫球队官方唯一专业高尔夫服装赞助商为基础的核心营销资源,并且在20年10月与中国国家高尔夫球队续约八年,将成为国家高尔夫球队长达16年的唯一官方赞助商,

依靠对高尔夫核心营销资源的长期绑定,比音勒芬成功地将自己的品牌DNA与运动紧紧相连。

专业运动资源外,公司通过代言人、明星及运动员街拍、影视资源植入、IP联名等方式持续拓展品牌知名度。

除了高尔夫相关的专业运动资源外,比音勒芬近年持续致力通过组合拳提升品牌曝光度——2017年起聘请《欢乐颂》中扮演“小包总”的高人气演员杨烁成为品牌代言人并沿用至今,同时近年加大与明星杂志街拍的合作力度,与2017年热播剧《延禧攻略》中乾隆的扮演者聂远、2018年热播剧《小欢喜》中的实力派女演员陶虹、2020年大热综艺《乘风破浪的姐姐》中的高话题度选手蓝盈莹等艺人都有过产品街拍合作,并与高人气台球运动员、“九球天后”潘晓婷”也达成服装赞助合作;此外,公司将产品植入包括《恋爱先生》、《三十而已》等热播时装剧,2019年开始更通过故宫联名产品系列与热门文化IP进行深度联动,故宫系列也成为公司目前最重要的引流产品系列。

1.3. 产品和品牌双重带动,公司渠道地位不断提升

公司持续打磨的产品力和品牌力也在不打断带动公司渠道的升级:

首先,公司目前的门店大多集中在百货商场中,而凭借着自身运动休闲风格的稀缺性以及产品和品牌力的不断提升,我们看到其在各地的百货商场同楼层中的排名一直位居前列,在众多百货商场同楼层均牢牢占据男装第一的位置,

以北京翠微百货店为例,比音勒芬130㎡门店创造2000万元以上年销售,楼层第二名年销售额仅为其不到一半。

这样的趋势,也帮助公司的百货渠道店铺不断获得位置上的升级,逐步获得同楼层的最佳位置。

这种由销售带来的正向循环,让比音勒芬在百货渠道上与竞争对手相比也逐步获得了垄断性的优势。

其次,在百货渠道的巨大优势之外,公司也正在逐步扩大购物中心的比例。

购物中心虽然人流量较大,但是由于其消费者大多年龄较低其与公司的核心定位人群匹配度并不算高,因此公司在购物中心的发力时间较晚。但是随着公司销售规模的不断提升、公司联名款等新系列的持续推出、以及电视剧的植入,公司也正在不断扩大品牌认知度,同时也在购物中心渠道不断扩大。

2.

持续成长性:单店店效及店数均有提升空间,威尼斯打造第二增长极

作为2003年成立的年轻品牌,比音勒芬拥有专注且具有一惯性的发展和管理策略,精准的产品卡位和持续的品宣投入也让公司成功在近几年收获运动时尚赛道红利,

除了受疫情影响的20年上半年,2017年至今有13个季度收入增速都在20%以上,同时随着渠道效率的持续提升,利润增长也表现出了高弹性。

从未来增长的持续发力点来看:

1)单店店效仍在上行通道。

从报表平均单店收入来看,公司披露的2019年直营/加盟的报表平均单店收入分别达到296/148万元,

17-19年单店店效的复合增速分别达到30%/35%;从终端来看,目前正价店单店零售收入在400万-500万元水准

。从单店店效来看,无论从客流转化、连带率、复购率来看都有提升空间,产品力和品牌力的持续提升也支撑着公司在渠道拿到更好的楼层和位置、更大的营业面积,参考FILA 作为运动时尚领域标杆品牌2019年平均单店零售店效达到960万/平效5万,比音上行空间充分。

2)渠道开店意愿强,空间仍然广阔。

作为年轻品牌,比音勒芬仍处在门店积极扩张的阶段,2017/18/19年门店净增分别达到50/112/130家,即使是疫情下的2020年门店仍然呈现净增长,20H1门店总数达到909家,全年净增计划在60-80家。门店快速增长的背后来自于产品和品牌力支撑下的渠道高利润,以经销商草根调研来看比音勒芬品牌经营利润率可以达到20%水准,在男装品牌领域非常优秀;同业比较来看,中国利郎、九牧王、七匹狼等下沉较为充分的闽派男装品牌门店数量都在2000家以上,比音勒芬价格带较前者更高,由此公司将最终门店数量的规划目标定在1500~2000家之间。

3)新品牌威尼斯有望成为新增长极。

威尼斯品牌是公司2018年推出的定位度假旅游服饰的新品牌,其主要围绕出游场景推出亲子装、情侣装,较主品牌定价更为亲民(500-1000元之间),经过3年的发展,威尼斯已经开出接近70家门店,并逐渐确定了产品风格,2019年聘请田亮、叶一茜夫妇为代言人,并与陆毅等明星家庭合作实现街拍、真人秀品牌露出,未来有望成为公司的第二增长极。

3.

20年增长同时周转质量提升,释放积极信号

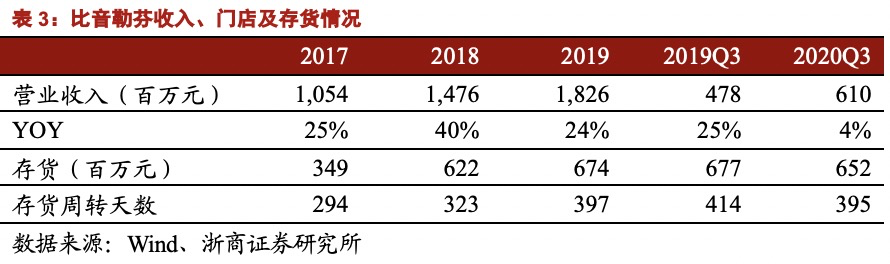

在2017-2019年,公司存货规模增长速度持续快于收入增长,主要来自:

1)作为成长期品牌门店增长带来的铺货需求

:由于新开门店多数在下半年、尤其四季度开业,年末时铺货规模与成熟门店相当,但收入贡献往往只有1-2个季度,由此在门店快速增加时期(尤其近三年直营门店数量增长快于加盟门店)会表现为存货增速快于收入增速;

2)公司产品当年售罄率为60%+,仍有提升空间。

针对售罄率问题,由于公司主要客群为男性群体,过季库存处理难度较女装更低,

公司拥有近100家奥莱店(直营为主),该等门店贡献了零售收入的20%,以3-6折折扣率实现过季库存处置;与此同时,公司计划逐渐通过快反、精准订货等方式提升周转效率

,其中包括:(1)启动快反项目降低供应链的首次订货比例,公司针对畅销款已经做到了预先生产80%剩下20%预留面料来保证对终端库存的控制,未来预期公司将会持续针对更多款式进行快反跟进。(2)公司也计划在订货会上进一步提高数据化指导订货的比例,从品类数据、各季度各款式售罄率历史数据、预计订货计划预期等等数据上帮助经销商提升订货准确性。

今年疫情下公司前三季度收入增速领先市场转正,与此同时存货规模同比环比皆有下降,绝对值达到6.52亿元,也释放出周转效率改善的积极信号。

4.

投资及盈利能力预测

我们认为公司通过持续深耕运动时尚领域,打造了精准的产品定位并持续进行多元化的品宣投入,带动渠道扩张同时单店运营质量持续提升、高速增长同时营运周转效率提升势头也非常明显,未来成长空间充分,预计公司20~22年归母净利润4.7/6.1/7.4亿,对应增速17%/28%/22%对应估值20/16/13X。我们认为对于目前公司持续表现出的高速增长市场仍未给予其合理定价,公司仍有较大估值提升空间,维持“买入”评级。

5. 风险提示

1、业务疫情反复,导致终端整体消费趋势不及预期;

2、公司数据化改革不及预期,导致产品销售出现波动;

3、行业竞争激烈导致增长不及预期

马莉 浙商

证券副所长、大消费负责人、纺织服装行业首席分析师