5月19日(周五)早上,蒙牛发布了一条有意思的公告:蒙牛准备发行本金额为19480万美元的可换债,不过

换的不是蒙牛的股票,而是现代牧业的股票

。

并且行股权是2.1995港元,远高于现代牧业的现在价格。按理来说,这条公告就算不是对现代牧业利好,怎么也不能解读成利空吧。

然而现代牧业跌去了近6个点,一度跌近9个点。这剧本是怎么了?

✦

一、看上去要翻身的上游原奶业

现代牧业是香港市场上的一家上游原奶供应企业,这块在香港上市的企业倒不少,不过市值在50亿以上,进入了港股通标的的就只有三家了,即

辉山乳业(06863.HK)、现代牧业(01117.HK

)还有中国圣牧(01432.HK)。

我们知道,上游原奶供应其实就是饲养奶牛然后生产原奶。养牛跟养猪一样,因为生长周期而形成行业周期性。

国际原奶价格周期一般为三年,最近十年共经历了三次周期:

2006年6月-2009年2月

2009年3月-2012年7月

2012年8月-2016年6月

需要指出的是2012年这波调整幅度并不大,短暂下滑后,2012年新西兰爆发了疯牛病,原奶价格重新抬头往上涨。所以更长点看,2009年到2014年原奶价格走了一波非常不错的涨幅。原奶的上涨刺激了全球奶农,再加上欧洲奶农预期2014年放开配额,所以主要的原奶产地都饲养了很多奶牛,这也最终导致了一次比以往过剩更严重的供给冲击。

又由于前面几年原奶的价格持续上涨,奶农们都赚了不少,所以奶价下跌以来对亏损的承受能力也提高了,直到2016年第二季度,才看到产量下降。这也导致了这轮原奶价格下滑的时间非常长,从2014年中期一路下跌到2016年7月,才看到回升。

这两年,国外上游原奶都是一片萧条,更不用说国内生产成本更高的上游奶业了。但是一个行业不可能持续地处于亏损中,16年二季度出现产量下降,7月原奶价格出现反弹,大有一种让人觉得行业到底部的感觉了。

具体到国内而言,还有一个因素变化:

常温奶除了高端还保持增长外,其他都增长不动了

,低温奶的增长速度还可以。这个原因不难理解,常温奶更容易受到国外低成本的原奶冲击,而低温奶国际运输起来就没那么容易了。

去超市,可以看到常温奶那块几乎永远都在打折。

国外低成本的常温奶的冲击是不可逆转之势,要解决未来的增长问题,一块在低温上面,一块在高端常温上面。这两块都要解决奶源的问题。

这些因素都让上游的原奶供应企业受到青睐,自去年7月原奶价格反弹以来,现代牧业跟中国圣牧股价都有不错的反弹。去年10月伊利拟以46亿收购中国圣牧37%的股权,收购完成将成为圣牧的最大股东。今年2月蒙牛向现代牧业发出了要约收购,截至到要约最后日期,蒙牛及其一致行动人持有现代牧业的权益比例达到61.3%。

看上去,上游原奶供应企业的苦日子确实到头了,好日子要开始了。

✦

二、剧情逆转:辉山暴跌、巨头弃离

不过,剧情逆转总是太快。

2017年3月24日上午最后半个小时,辉山爆跌85%,一度跌逾90%。

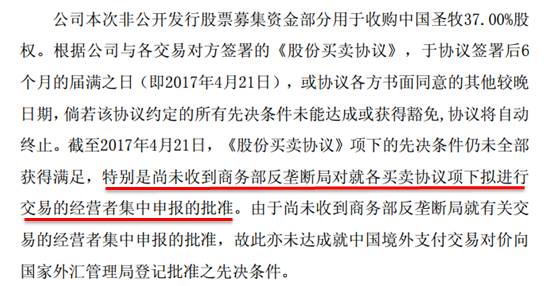

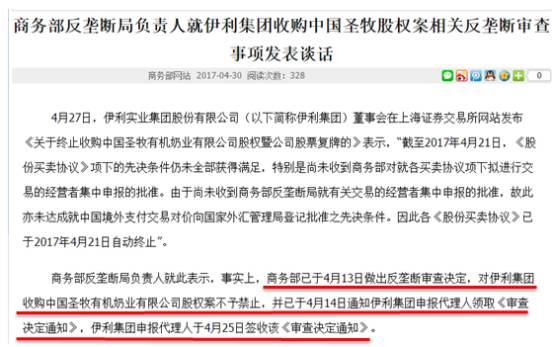

1个月后,4月28日,伊利跟中国圣牧发布了终止收购的公告,而终止的理由居然是未收到商务部反垄断局的批准,我印象中,如果伊利收购了蒙牛,才可能用得上反垄断这个大杀器,用在收购中国圣牧上,怎么想都觉得不对头,除非商务部脑子有问题。

为了防止被人说自己脑子有问题,商务部马上跳出来了。4月29日下午,商务部专门为此发文,明确表明商务部在4月13日做出了反垄断审查决定,对伊利收购中国圣牧不予禁止,并在4月14日就通知了伊利领取《审查决定通知》,4月25日伊利签收了这个通知。

从商务部的快速表态来看,大意就是你伊利不想要了就不要了,不要赖我啊,这个锅我不背。

接下来就是上周五蒙牛跟现代牧业的剧本了。5月19日,蒙牛公告拟发行一批可换债,不过兑换的对象不是蒙牛的股票,而是现代牧业的股票。如果将来兑换完成,蒙牛持有现代的比例由原来的22%降到10.7%,当然,蒙牛与它的一致行动人持有比例仍然有50%。初一看,蒙牛的这个剧本好像没有透露什么,但是我们来仔细梳理一下。

2017年2月6日,蒙牛跟其一致行动人持有现代的股份达到37.7%,触发要约收购条件。3月21日要约正式截止,蒙牛与其一致行动人持有现代的权益达到61.3%。

而仅过去了不到2个月,蒙牛却拿现代做筹码,发行了可转换债。蒙牛的这个债还挺有意思的,没有利息,到期日是2022年,如果到期赎回,赎回价格是本金金额的106.43%。也就是说,如果持有到期,5年的总回报是6.43%,这是低的可怜了。

而可换的股票方面,现代牧业现在的股价仅1.5港元,而可换债的行价权为2.1995港元,这相当于46%的溢价。

所以讲真的,打算投资蒙牛这批债券的人,一定是要具有现代牧业未来股价强烈上涨的预期,否则很难想象哪位投资者愿意投一个五年总回报率才6.43%的资产,市面上比这个好的资产,包括可换债,都多了去了。

这个强烈的预期怎么产生的,我们不知道,但是这也意味着

投这批债的人大概率是要换股的,那就是说蒙牛这个债的设计机制就大概率预示着它要减持现代牧业的股票了。

从发起要约到变相减持,中间不到两个月。

三家最大的上游原奶供应企业,如果只是一起出BUG,或许是个例,不过如果这么短的时间内全碰到了一起,大概率是见鬼了。

✦

三、见什么鬼了

先来看下国际奶价,去年7月出现反弹以来,一直处在上升的过程中,今年3月与4月有所下滑,不过相比去年,仍然处在一个还可以的价位水平上。