目前高收益债市场正处在后真相时代

事实往往不被关心

反而是情绪主导信息传播

于是谣言、反转、阴谋论层出不穷

网络上的海量信息

到底哪些是真正值得相信的?

9月3日晚间,ST康美发布公告称,公司于2018年8月31日发行了2018年度第三期短期融资券,发行总额7.5亿元,期限365天,发行利率为7%,兑付日期为2019年9月3日。9月3日,公司兑付了该期短期融资券本息,本息兑付总额为80250万元。

伴随着18康美CP003的如期兑付,关于康美的历史交易又重新成了各大媒体的焦点,解读主要集中在两个方面:

1、如何准确抄底康美药业其他债券标的,实现一个月狂赚4倍的目标!

2、兑付之前前台成交两笔3亿和4.65亿,价格20元每张,到底是谁在精准抄底,短期内实现5倍的目标?这几笔交易之间是否涉及到利益输送?为何这18康美CP003发行规模7.5亿,两天成交量合计7.65亿,超过存续规模7.5亿?

接下来,我们努力从交易员视角为大家复盘18康美CP003成立以来的每笔历史交易,努力还原事情真相,到底是谁以2折的价格接盘了18康美CP003最终实现5倍的收益?

【财新网】(记者 王娟娟)发债大户同样也是造假大户的ST康美(600518.SH),于9月3日如期兑付了2018年8月发行的短期融资券18康美CP003,本息合计8.02亿元。但在这只短融券在到期前一个月,曾集中发生大量低价成交,持券机构以20元/张甩卖,让人生疑。

8月1日和8月2日,18康美CP003连续两日出现成交异动,分别成交了3亿元和4.65亿元,价格均是20元/张,此后直到兑付均再无任何交易。这意味着,当时以两折接盘的机构,今日将兑现5倍收益,理论上年化收益达到了34倍。

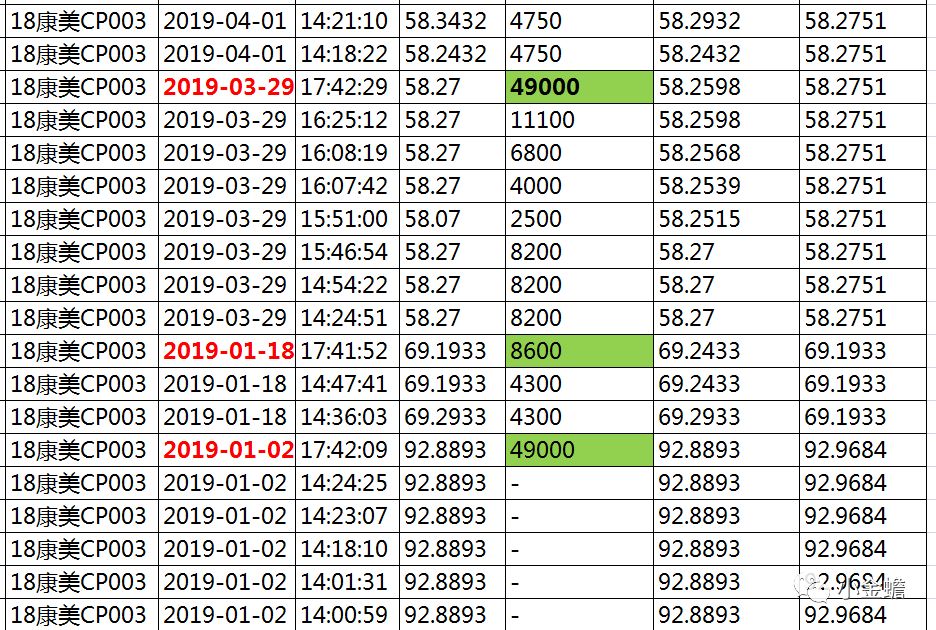

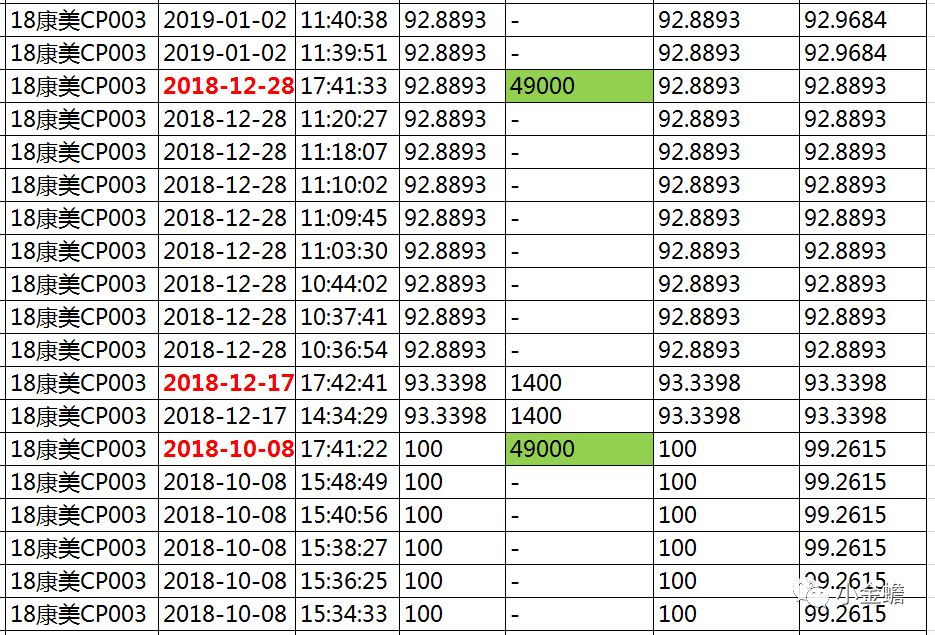

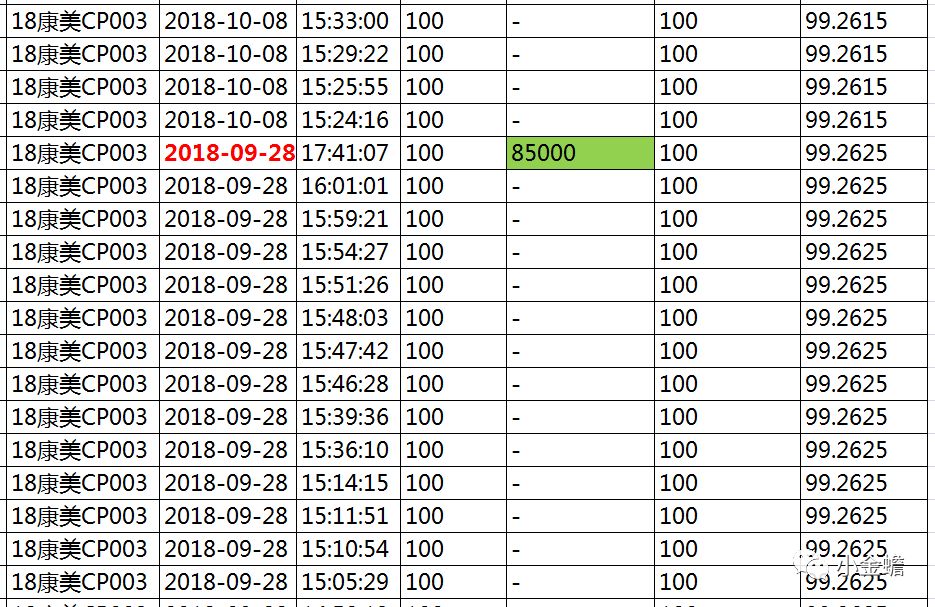

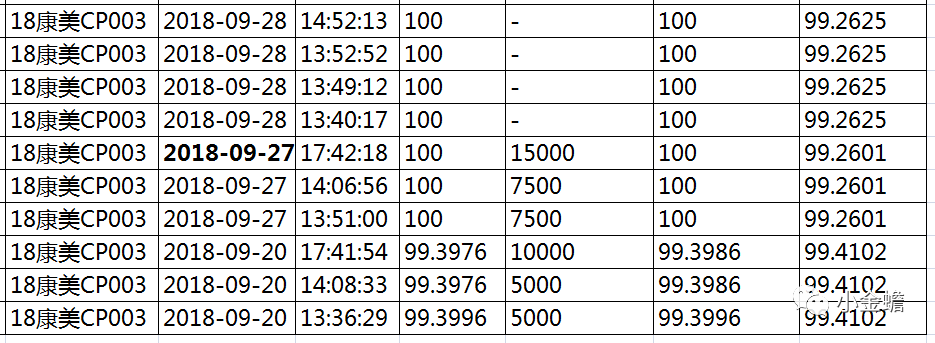

经常去外汇交易中心官网查询银行间现券成交的交易员知道,银行间每一笔现券成交,当天都会有一个动态的汇总成交金额和加权平均净价,而没有每一笔具体的成交金额,但是我们可以根据该债券汇总成交金额和动态变动的加权平均净价倒推出每笔具体成交金额。推算结果如下

18康美CP003历史成交

通过仔细分析18康美CP003的历史成交,我们可以发现以下规律:

1、18康美CP003成交很活跃,存续规模只有7.5亿,

但是有8笔成交规模均在3亿以上,其中最大的一笔成交金额达到8.5亿

,成交日期2018-9-28.

2、

成交日期几乎都集中在季度末和该季度末结束后的头3个工作日内

,成交规模和成交时间分别是:2018年9月27日成交1.5亿,2018年9月28日成交8.5亿,2018年10月8日成交4.9亿,2018年12月28日成交4.9亿,2019年1月2日成交4.9亿,2019年3月29日成交4.9亿,2019年4月1日成交4.9亿,2019年8月1日成交3亿,2019年8月2日成交4.65亿。

3、每一天的成交价格都在对应的前一个工作日的中债估值净价附近,并且

当天成交价格只有1个

(个别天数会有过券费体现在价格里面,过券费一般都是1毛和2毛两种,

剔除过券费影响后所有成交价格都一样

)。

通过分析,我们可以得到以下信息:

1、如此巨大的成交量加上对应的只有一个价格,暗示了每一天的交易

只有一个交易对手

,而该交易不是真实的买卖,而是一笔倒账户为目的的代持。

2、大额交易都集中发生在季度末,随后等季度末结束头一个工作日,会发生一笔相同规模的交易量,暗示了该机构类型更像是

银行机构

,银行季度末考核,为了

应付监管

,季度末该持仓债券有强烈的

出表

意愿,等报完季度末数据,再接回来。

3、所有的交易价格都参考了前一工作日对应的中债估值净价,说明所有的交易只是为了

发前台不发生偏离而已,不是市场价格

,所有历史交易都是纯粹的代持交易。

4、剔除做市商过券放大交易量的倍数影响,8月1日前台真实成交应该是1亿+1亿=2亿,过券费1毛;8月2日真实成交量是7500+7500+8000+8000,合计3.1亿,两天成交量并没有超过存续规模7.5亿。

5、考虑到所有交易都是代持,

自从债券上市以来一直是持有至到期

,并且应该是同一机构下不同产品下的倒券,并没有媒体传言的5倍暴利,如果有关联和利益输送大概率也是同一委托人下面不同产品之间的利益输送。

另外,据笔者私下求证,该机构的部分交易发生在某个基金子公司产品户及一个券商资管账户之间。