【报告导读】

电商快递是效率提升最快的行业之一。内部变革的速度,决定2019年的赢家。春季行情,首推圆通速递和申通快递。

【

投资要点

】

1. 生产效率提升最快的行业。

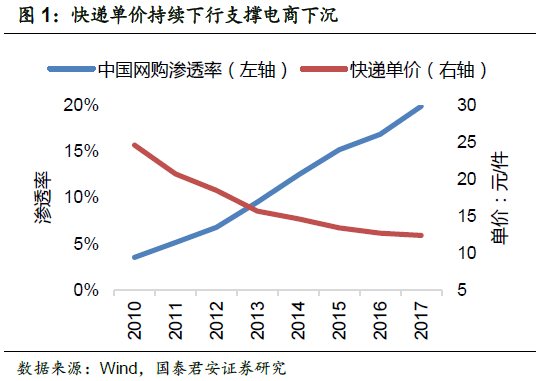

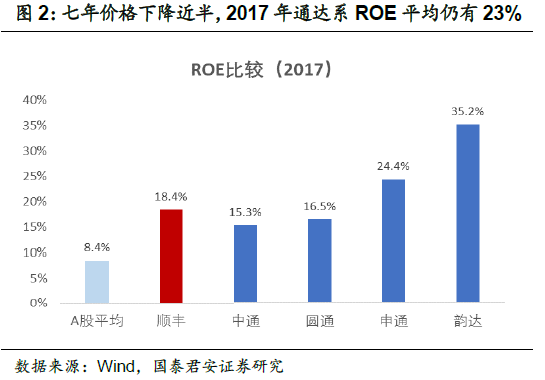

假设有人在2011年准确预测快递单价七年下滑48%,且劳动力成本大幅攀升,大概率未能预测2017年三通一达ROE平均高达23%。拼多多38元的客单价,在美欧日刚够支付快递费。中国加盟制快递的组织效率,创造了电商下沉的奇迹。单位成本下降创造需求,需求增长的密度经济推升效率。“效率-需求循环效应”持续多年,我们预计该效应将带来行业性的超预期。

2. 个股预期分化,基本面却在收敛。

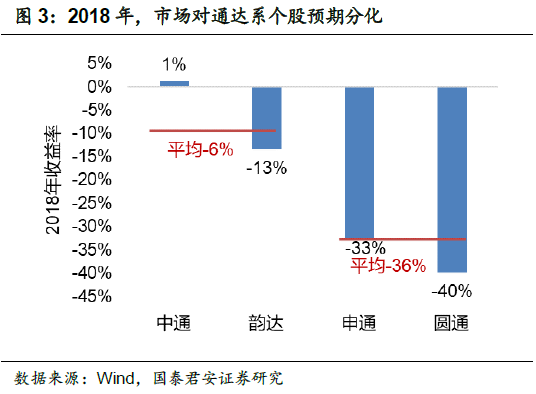

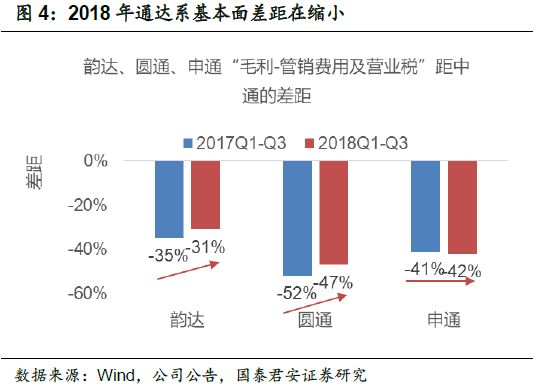

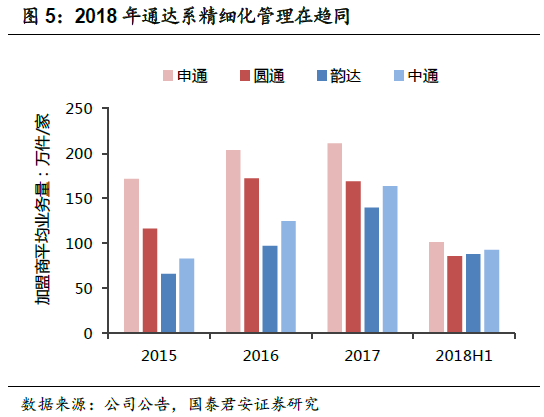

2018年,中通、韵达平均跌幅6%,申通、圆通平均跌幅36%,个股预期分化显著。但从基本面来看,个股差距逐渐缩小。以“毛利-费用”指标衡量各企业的快递业务经营差异,2018前三季度,圆通距中通差距缩小5%,韵达距中通差距缩小4%。管理精细化的能力差异在收敛,2018年上半年,快递企业单加盟商的业务量最小值与最大值差距从2017年的34%缩小至15%。

3. 2019年仍将你追我赶。

快递高增速时代虽已结束,15-20%的增速若能维持,在众多中观行业里,已是难觅的高增长。我们判断2019年行业保持中速增长,仍处春秋末期。TOP5份额继续显著提升,但第一集团内部排名你追我赶。百世集团是电商快递唯一未盈利的上市公司,上市以来股价下跌50%。2019年的百世,退,将成为快递板块估值修复的良机;进,将成为最超预期的公司。

4. 增速边际变化,驱动估值变化。

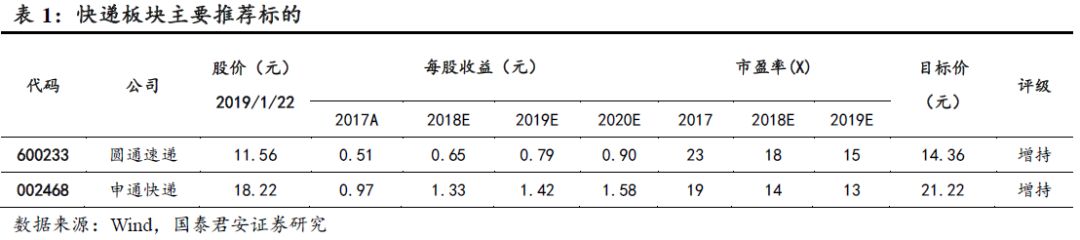

过去一年,第一集团基本面未能实现分化,但个股预期却已显著分化。电商快递领域近年未能出现革命性的模式或技术创新,根据成本曲线的凹形特征,2019年,落后的公司如果坚定地变革,增速可能会迎头赶上。资本市场按照PEG评估电商快递公司价值,因此利润增速的边际变化,决定股价的边际变化。推荐2019年份额与成本有望双双超预期的圆通速递,与管理改善份额提升的申通快递。

5. 风险在于行业增速与创新。

如果行业增速超预期放缓,电商快递的价格竞争或将加剧,行业利润率的影响存在风险,且难以量化。如果个别公司实现技术或管理创新,可能出现新的成本曲线,令未能持续创新的公司竞争力迅速下降。

【

附录

】