原创申明丨本文作者梧桐雨,本文经作者授权发布,未经作者同意,谢绝转载。

最近银监会连烧7把火剑指同业业务,引燃了市场对同业存单的空前关注。数据显示,2017年3月同业存单净融资额环比骤降超3成,4月发行规模环比大降近4成,引发了市场“是否与同业强监管有关”的猜测。无论是否直接相关,不少同业负债占比高的银行确实已经在主动收缩负债表,缩减同业存单发行规模,应对随时可能落下的达摩克利斯之剑——同业存单纳入同业负债考核。

无论是央行MPA考核,还是银监会监督检查力度的增强,都将矛头指向了同业存单。为什么?因为同业存单不纳入同业负债考核成为了银行等机构资产负债扩张的利器以及套利行为的源头。毋庸置疑,对于同业存单最受关注的就是会否纳入同业负债考核?纳入考核后哪些银行最受冲击?对债券市场有何影响?本轮债市调整10年期国债收益率已经上行超30bp,随着监管的深入,债市是持续调整,还是同业负债杠杆陆续出清债市迎来转好?

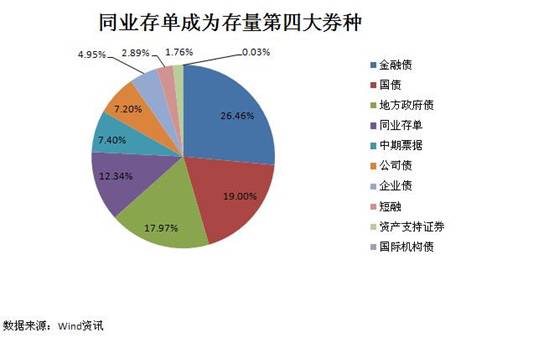

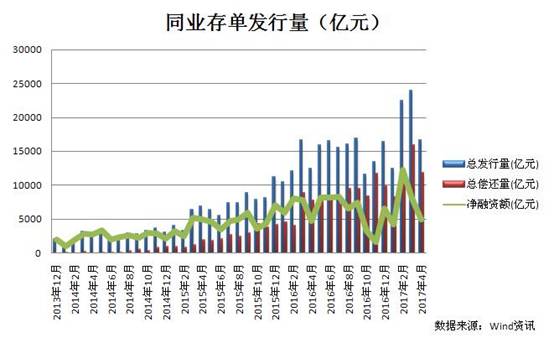

同业存单自从2013年年末推出以来,市场规模不断扩大,特别是2015年中期以来,随着发行人范围不断扩大,同业存单的发行呈井喷式增长。Wind资讯数据显示,截至2017年5月5日,同业存单市场规模(存量)增长至7.85万亿(包括337家机构累计发行的10054只同业存单),占整体债市余额规模的11.67%,仅次于金融债、国债和地方债,成为余额规模的第四大券种。

数据显示,同业存单的单月发行规模从2015年6月的5462.2亿,增加到2017年3月的超过2万亿,净融资量也大幅增加,从2015年6月的3457.5亿左右,到2017年2月净融资12219.1亿。同业存单发行规模呈现出年初、季末发行量较高的特点,这或许与银行年初信贷投放意愿较强、季末改善监管指标导致资金需求量较大有关。

同业存单的爆发式增长与其特点有关。同业存单发行便利、批量融资、计入应付债券、无需缴准、相比同业存款不存在提前支取,成为中小及部分股份制行的主动负债工具、资产负债扩张利器。此外也与金融机构的套利行为密不可分,比如套作同业理财、委外和债券。从2014年末至2015年,利率出现了显著的下行,从2015年中开始一直到2016年中,银行资金成本和资产收益率之间出现了一段基本持续一年的稳定而显著的利差。基于资金成本持续保持在稳定的低利率的预期,金融机构开始了扩大套利的行为,同业存单发行规模开始井喷式增长。

值得注意的是,通过数据发现,4月同业存单的发行规模开始下降,4月环比骤降30.43%;3月净融资量开始下降,3月环比骤降39.13%。这或许与银监会加强同业业务的监管有关。日前银监会密集发文强化同业链条监管,要求银行降低对同业融资依赖度、合理控制同业存单等同业融资的增速及占比,要求自查“同业空转”、“理财空转”等问题。虽然目前只是自查,尚未提及惩罚机制,但一系列监管文件释放了较强的信号,银行等机构已经在开始主动控制负债规模,为随时可能收紧的监管做准备。

同业负债存在监管上限,127号文规定商业银行同业负债在总负债占比不得超过1/3、MPA考核中同业负债占负债总额如果超过33%则该项为0分(该项25分)。综合127号文和MPA考核来看,可知33%是同业负债在负债总额占比的上限。

2014年,为规范商业银行通过同业业务开展非标业务,五部委联合颁布《关于规范金融机构同业业务的通知》的127号文,文中规定“单家商业银行同业融入资金余额不得超过该银行负债总额的三分之一”。这里的同业负债主要针对传统的“同业存放”、“拆入资金”、“卖出回购”,当时同业存单规模较小,对此并未有专门的讨论。

另一方面,在MPA考核的七个方面中,资本和杠杆情况、定价行为中任意一项不达标,或资产负债情况、流动性、资产质量、跨境融资风险、信贷政策执行中任意两项及以上不达标(达标线60分),则落入C档。其中资产负债情况100分中,广义信贷60分、委托贷款15分、同业负债25分,MPA对同业负债的考核是超过33%,该项为0分。值得注意的是,MPA考核同业负债时也不包括同业存单在内。

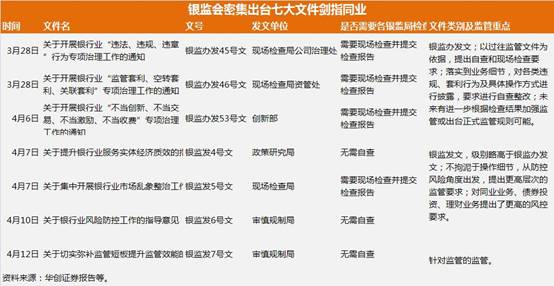

至此,不难发现,对同业存单监管的重点就是是否将其纳入同业负债考核。从最近的监管动作来看,同业存单纳入同业负债考核的概率比较大。4月初以来银监会密集出台7大文件,剑指同业。其中53号文甚至明确要求“检查若同业存单计入同业融入资金余额,是否超过银行负债总额的三分之一”。

另据媒体报道,为落实“三套利”、“四不当”等专项治理工作的检查要点,各地银监局对辖内金融机构的现场检查工作已渐次铺开。银行各类“脱实向虚”的资金空转行为、各种规避监管的套利行为和违规关联交易成为检查重点。同时,专项治理的时间表也已明确,各银监局将于6月底前向银监会报送现场检查意见书,并于7月底前向银监会报送最终处理处罚结果。

目前,一些银行已有银监局进场,另一些银行在等待监管部门现场检查。一位银行人士表示,银监局已经进场,这次检查力度很大,覆盖面也十分广;同业业务、投资业务、理财业务的合规检查首当其冲。一位银监局工作人员表示,这次现场检查针对性强,对于同业融资依存度高、同业存单增速快的银行业金融机构,要重点检查期限错配情况及流动性管理有效性问题。

根据华泰宏观的测算,若同业存单纳入同业负债考核,总体风险不大。2016年底,同业负债余额32.2万亿元,银行业金融机构总负债214.8亿元,同业负债占负债比例为15.0%。同业存单年末余额6.3万亿元,如果将同业存单纳入统计,(同业负债+同业存单)/总负债为17.9%,与1/3(33.3%)还有很大距离,所以银行业总体指标处于安全范围,即便纳入同业存单,仍然不会有较大问题。

但是结构风险存在。根据已公布数据的计算,目前股份制银行的比例最接近监管上限1/3,其次为城市商业银行。相对于同业存单来说,城市商业银行更加依赖其进行主动负债,如果将同业存单纳入统计,城商行的平均比例将由15.3%提升至25.6%。

个别银行风险已经暴露。在可查数据的银行业金融机构中,如果不将同业存单纳入统计,有2家农商行和1家城商行已经突破了1/3的限制(共3家)。如果将同业存单纳入,将有3家股份制银行、5家城商行、3家农商行突破1/3的限制(共11家),此外还有11家会处于30%以上,接近1/3的边缘,包括2家股份制银行、8家城商行和1家农商行。同业存单纳入后,个别银行风险不容低估,除了可能突破监管红线的机构数明显增多,可能还会涉及部分股份制银行。

天风固收孙彬彬团队分析称,发行同业存单较多的银行一般恰恰是同业负债(不含同业存单)占比较高的机构。从而如果同业存单纳入同业负债,一同受到占比不超过1/3的约束,则会较大的制约同业存单发行主力机构的发行潜力,同业存单余额增速将很明显受到影响。

另据中信建投测算,从上市银行2016年中报及年报披露的数据看,浦发、兴业、上海、杭州银行可能需要调整负债结构。

中金公司认为,监管把同业存单从“应付债券”转纳入“同业负债”并受127号文不能超过总负债33%的可行性较大。从上市银行17年一季报资产负债数据来看,如果把同业存单从应付债券改到同业负债,上市银行总量没有问题,但一些股份制银行、城商行等中小银行新口径下的同业负债占比会超过33%的监管红线。尤其是没有上市的一些中小银行,其同业存单发行比较猛,在负债端占比较高,如果把存单从应付债券挪至同业负债,导致其占比会明显超过上限的1/3。

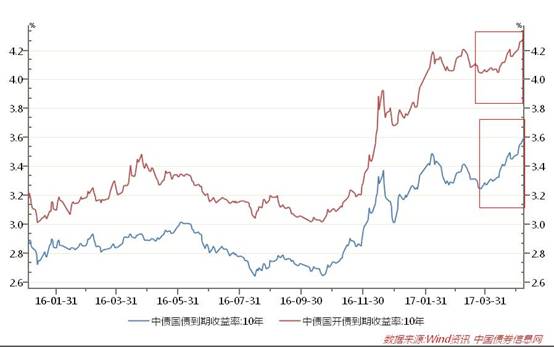

2017 年3月以来,郭树清履职银监会主席不久,便在银行业刮起了一阵加强金融监管的风暴,尤其是针对同业链条。银监会的频频发文以及银监会发文的政策力度,远远超出了之前市场对政策层监管的预期,10年期国债收益率3月底即开始大幅上行,截至5月8日累计上行34.16bp【3.2626%-3.6042%】,10年期国开债收益率累计上行24.24bp【4.0502%-4.2926%】;10年期国债期货主力合约T1706从97.480元下跌至94.840元,累计下跌2.7%。此外,货币市场利率也快速上行,银行间存款类机构质押式回购利率DR007从4月11日快速上行,累计上行36.56bp。

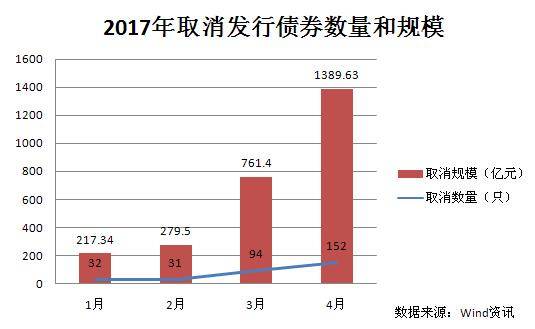

回顾市场的走势,市场对于监管政策预期的变化,是4月以来影响债市走势的核心脉络。除了二级市场剧烈调整以外,一级发行市场也受到严重影响。在监管压力下,同业理财、委外等资金配置债券意愿减弱,一级市场债券发行取消已经成为常态,仅4月就有152只债券取消和推迟发行,涉及规模达到1389.63亿元,数量和规模已与今年第一季度相当。此外一级市场发行利率飙升,4月新发行的城投债利率已超过7%。4月招标发行的“17贵州物流园项目债”、“17黔南债01”和“16营经开债02”,中标利率分别为7.80%、6.99%和6.98%,相较2017年之前发行的同信用评级债券,发行成本跳涨了100-150个bp。

从3月底至今,严监管态势已经一月有余,债市已经遭遇了大幅调整。后续随着监管的深入,尤其是对同业业务的强监管,债券市场将如何走呢?是持续调整,还是同业负债杠杆陆续出清债市迎来转好?

综合分析来看,笔者认为,如果将同业存单纳入同业负债科目,将抬高中小银行同业负债占总负债比重,部分银行或将超过监管限制范围从而被动降低负债规模;预计中小行的存单发行规模将减少,对应资产端将缩表。缩表后首先流动性资产将遭到抛售以偿还负债,此后同业资产和同业理财到期后,表内资金不再购买(能够赎回的会先被赎回),理财和非标的表内投资规模下降,理财和非标缩表对信用债冲击更大,信用债需要更加谨慎。

不过从长远来看,当同业负债杠杆出清后,资金本质上回归本源;在货币总量不萎缩的情况下,对债券资产的需求可能反而会上升,体现出的就会使同存量价齐跌,资金可能转投债券。同时,就较长的空转套利链条的解除,反而意味着层层成本的叠加没有了,因此到达最终资产的成本下降,这对债市来说也是好事。