3.1 车型车企结构:A00级增长明显 主力车企车型地位基本不变

总量方面,9月新能源乘用车销量继续攀升,同比大幅增长79%。

根据乘联会(CPCA)数据,9月新能源乘用车5.5万辆/+79%,同比大幅增长;由于8月基数较高,环比稳中有增达到+4%。车企不断开拓新市场、新车型不断推出促进了9月新能源乘用车产销的持续增长,并将继续推动4季度产销保持旺盛状态。前9月新能源乘用车累计销售30.9万辆/+46%。我们预计4季度全市场能实现18万辆以上的产销,全年50万+新能源乘用车的产销实现有保障。

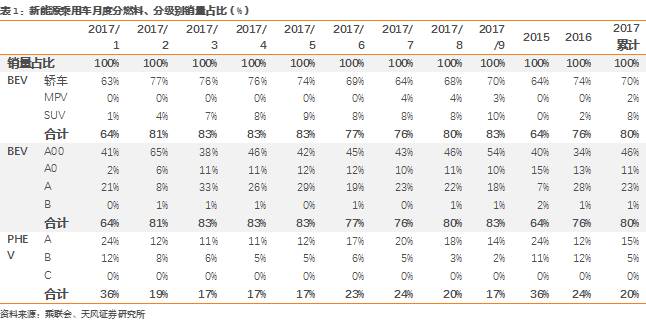

燃料类别以及级别方面,9月BEV和A00级车占比再度上升。

9月BEV占比环比延续8月增长势头,继续上升3pp,为83%(8月80%,7月76%)。其中,MPV占比下降1PP到3%,SUV占比上升2PP达到10%,轿车占比同样上升2PP达到70%,BEV占比的回升由轿车和SUV同时带动。而在各级别车型间:

1)

A00级车:

增长突出,占比较8月上升8pp达到54%,仍是BEV以及整体新能源乘用车的最大市场。A00级车9月环比增量高达5,421辆,是各级别中环比增量最大的。城市代步需求以及新能源汽车租赁逐渐兴起对于A00级车的增长有一定推动作用。

2)

A级车:

1)

9月A级车占比有较大回落,较8月下降了8pp(BEV+PHEV),为32%,对应环比增量为-3,191辆,环比增速为-15%,其中BEV -1,686辆,PHEV -1,505辆。A00级车一定程度上挤占了A级车的增长空间。

车企方面,仍以主力车企(北汽、吉利、比亚迪、上汽等)为主,吉利仍是销冠。

1)

BEV:

吉利9月BEV合计销售11,072辆,与8月相同,仍为月度销量最高的车企。其中,全球鹰K12销售攀升,环比增量1,032辆;知豆D2销量与8月基本持平;帝豪EV由于8月销售有较大攀升,9月销量有所回落,为2,437辆,但仍高于7月销量(1,715辆)。北汽8月销量虽然位居第二,但其相比8月仍有明显增长,环比增加1,343辆。

2)

PHEV:

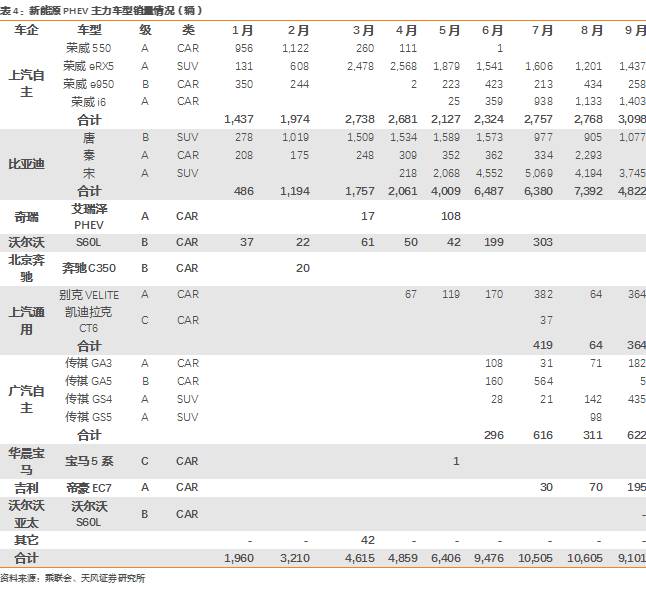

比亚迪仍然是9月PHEV车型销售最多的车企,实现销量4,822辆,相比8月有所回落。第二名仍是上汽自主,荣威eRX5、荣威e950、荣威i6三款车型合计售出3,098辆,环比增加330辆。

3)

综合销量:

与8月相同,吉利仍然成为既是9月BEV销量最高的车企,亦是9月新能源车综合销量最高的车企(BEV+PHEV),合计销售11,267辆。北汽9月新能源合计销售9,489辆,位居第二。比亚迪继6-8月连续三月保持超1.1万辆的高销量之后,9月销量有所回落,合计实现销售8,425辆。

车型方面,北汽EC180和比亚迪宋PHEV仍分别为BEV、PHEV销量最高车型。

BEV本月销量最高的车型与前两月相同,仍为北汽EC180,9,143辆,环比增速+36%。PHEV本月销量最高的车型也与前两月相同,仍为比亚迪宋PHEV,3,745辆,环比增速-11%。9月BEV市场继续推出新车,包括比亚迪商,MPV,474辆;华泰路盛EV,A级,62辆;长安CS15,A0级,30辆;东南V5菱致,A级,1辆。

3.2 地域结构:山东等非限牌省份表现突出

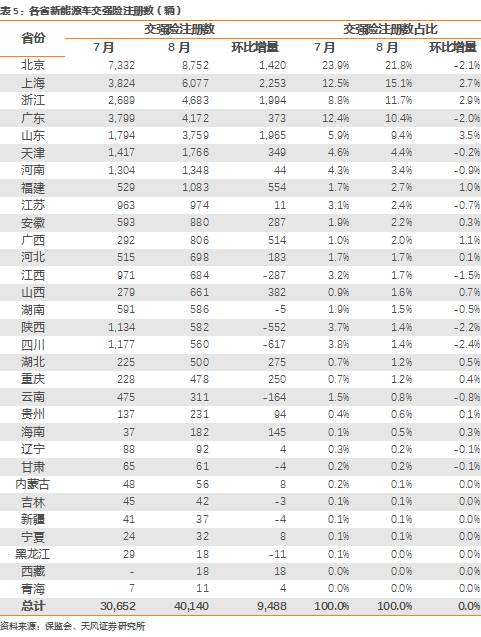

8月交强险注册数环比增长9,488辆。

8月新能源车交强险注册总量为4.0万辆,低于7/8月CPCA销量均值(4.79万辆)和8月CPCA销量(5.27万辆),但较7月大幅增加9,488辆,环比增速高达31.0%。

北京占比略降,上海占比略升,山东、广西、福建等省份出现明显增长。

前4大主力省份与7月相同,依然是北京、上海、浙江、广东——北京在全国市场的占比下降2.1PP达到21.8%,上海上升2.7PP达到15.1%,浙江上升2.9PP达到11.7%,广东下降2.0PP达到10.4%。值得关注的是,山东作为非限牌省份,占比出现明显增长,环比增量高达1,965辆,仅次于上海(2,253辆)和浙江(1,994辆),而其占比则上升3.5PP达到9.4%,为2017年前8月最高。其余省份如广西、福建、山西等都有明显增长,占比分别从1.0%增长到2.0%、1.7%增长到2.7%、0.9%增长到1.6%,显示非限购地区在持续出现需求和销售,二线城市销售正在持续启动。

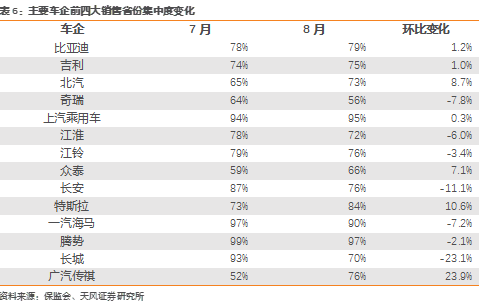

8月交强险数据显示半数车企对主力省份的依赖度继续降低,但比亚迪、吉利、北汽、上汽仍是死守其现有核心市场。

主力14家车企中,长城、长安、奇瑞、一汽海马、江淮、江铃、腾势等7家车企的前四大省份贡献度均出现下降,其中长城的下降幅度最大,环比变化达-23.1%,长安和奇瑞的下降幅度也比较大,环比变化分别为-11.1%和-7.8%。具体来看,长城8月的交强险注册省份数目与7月基本持平(8月8省,7月9省),8月前四大省份贡献度环比下降较大的原因在于7月第一大省份河北省8月注册数显著减少,从7月的182辆减少为8月的6辆;长安8月的交强险注册省份明显增加,由15省上升到22省,河南、山东、重庆、福建和湖南都贡献了明显的增量,尤其是河南,注册数环比增加201辆;奇瑞8月交强险注册数占比环比变化-7.8%,交强险注册省份与7月基本持平(8月23省,7月24省),其中,山东、湖北、湖南和河南等省份增量较大,特别是山东,注册数环比增加823辆。

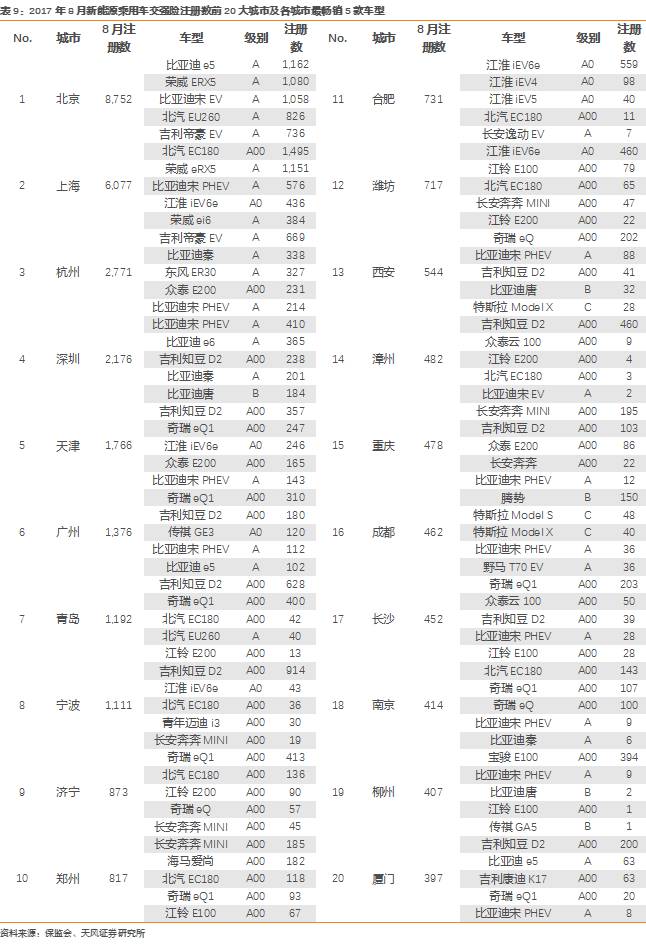

8月分城市交强险数据显示,限购城市新能源车消费者热情持续。

8月交强险注册前五大城市均为限购城市,其中比亚迪、北汽、上汽、吉利等车企表现突出。比亚迪旗下几款车型在北京和深圳注册数占主导,尤其在深圳,前5大车型中比亚迪占了4款,宋PHEV、e6、秦、唐四款车型当月实现注册数辆1,160辆,占到深圳市总注册数的53%,占据主场优势。上汽荣威系列在上海主场优势也比较明显,荣威eRX5插混和荣威ei6分别位居第二和第五款最畅销车型,合计注册数1,535辆,占到上海市总注册数的25%,北汽在上海表现也较为突出,EC180成为上海市8月最畅销车型(1,495辆),继北京之后继续反映出现阶段微型车在大城市也有可观市场。

非限购城市以A00级车为主力车型,青岛、宁波、济宁、郑州等二三线城市交强险数据表现良好。

非限购城市中,青岛、宁波、济宁、郑州等二三线城市8月新能源车交强险注册数表现良好。其中,青岛是8月新能源乘用车交强险注册数第七大城市,注册数达1,192辆,仅次于六大限购城市;宁波紧随其后,当月注册数为1,111辆,仅比青岛市少81辆。从非限购城市的畅销车型来看,以A00级车为主力车型,这与城市代步需求以及新能源汽车租赁逐渐兴起有关,知豆D2、江淮iEV6e、奇瑞eQ/eQ1、长安奔奔MINI等几款A00级车在上榜的非限购城市中注册数表现突出。青岛、济宁、郑州、潍坊等城市的表现也不错,这与山东、河南等省份作为传统低速电动车市场区域,具有消费基础有关。此外,在上榜的非限购城市中,新能源车型集中度较高,除郑州和成都外,其他上榜非限购城市的前两大车型份额集中度均超过50%。

从前8月累积交强险注册数前10城市来看,限购城市新能源车消费者热情持续,二线城市需求持续启动。

2017年1-8月累积交强险注册数前10城市销量占比69.8%,其中前六大城市均为限购城市,限购城市新能源车消费者热情持续。合肥、宁波、长沙和西安四个非限购城市分别位居第7-10位,合肥与广州市累计注册数差距仅552辆,宁波、长沙、西安三市累计注册数相当,约为广州的一半,非限购城市的新能源车交强险注册数差距不是太大,反映二线城市销售正在持续启动。