正文

今天的文章不管你对这家公司有没有了解,你都应该往下认真读一读,我自认为你读过之后定会

“不虚此

行

”

的。

老粉丝应该知道,我们过去一年谈了很多标的,虽然19年开始这些标的都有不错的涨幅,但其中最具代表的一家公司就是东方雨虹。

毕竟它从我们第一次谈它到现在候已经翻了一倍多。

可是呢,雨虹这家公司最近很不

“安份”

,股价从20跌倒18,又从18涨到23,现在又跌回到20以下......所以一直跟着我的粉丝最近心里发毛了 ,一只在寻求我的看法,而没上车的朋友看着同伴们都赚的盆满钵满,也在虎视眈眈的盯着这家公司。

没办法,谁让我爱你们呢!我今天就是来解决你们的疑虑滴。

![]()

具体公司的分析我们之前谈了很多次了,不了解的朋友请搜索历史文章,这里就不多赘述了,我今天就单单从估值的角度来说说。

我谈估值和别人不一样,我喜欢把背后的逻辑给你说清楚,最

起码让你今天看完我这篇文章,用自己的标准来判断之后该怎么做。

好,

ready go !

市值=PE*净利润

,这个公式在坐的各位应该不陌生。

其实呢,这里面的PE很多时候反应的就是

市场的预期

。一家公司基本面不变得话,如果市场环境改变了,那么股价却会可能发生巨大的波动,就比如说今年这波行情。你敢说公司的基本面变了?其实并没有,短短1~2个月我根本不相信公司的基本面会变化的怎么快。这里面最关键的就是市场的情绪,就是预期。

那好,既然是这样的话。

如果我们现在买入一家公司,未来估值上涨,利润也上涨,这就就会出现著名的

戴维斯双击

,届时获得的收益必定是巨大的。

同样,如果未来估值在下降,利润也下降,那么就会遇到

戴维斯双杀

,必将大幅亏损。

但还有一种情况就是,利润上涨,估值下降,或者估值上涨,利润下降。那么这些情况都会使你赚不到钱,甚至还会亏损。

不知大家发现没有,这里面几个情况,最难把握的就是估值,因为我们站在现在来说的话,根本不能判断未来这家公司的估值到底市场会给高,还是给低,而且市场往往反应的是预期。如果一家公司利润上涨,但是市场给予的估值在下降,那么你说什么也是白搭,我们并不会在这里赚多少钱。

那有什么办法,

把

这个多变得情况变得可控呢?

很简单,就是在低于市场预期的时候我们在来介入,而低于市场预期最简单的一个标准就是该公司当前的PE在历史低位。

这时候,

我们只需要把估值按在地上不动,就单单看这家公司的利润。

从另一方面来说这不就是把两个变量变成了一个变量了吗,

复杂的问题简单化了

。

只要这家公司利润未来3~5年内会有提升,那么我们这波投资就不会差到哪里去,我们抓住利润这跟线,

利润的的成长空间,就是我们股价的空间

,毕竟我们是在公司估值低位的时候买入的。另外如果到时候估值上涨,市场预期变好甚至是牛市,那

估值上扬的钱其实可以认为是额为送给我们的

。

而东方雨虹就属于这样的公司。

上图是东方雨虹的历史PE估值,大家很明显可以看出,基本上这家公司从18年6月多PE就基本都处在机会值之下,ok,PE底确认。

换句话说我们现在已经把这家公司的估值(PE)死死的按在地上了,

接下来就需要看他未来的业绩是否能增长?

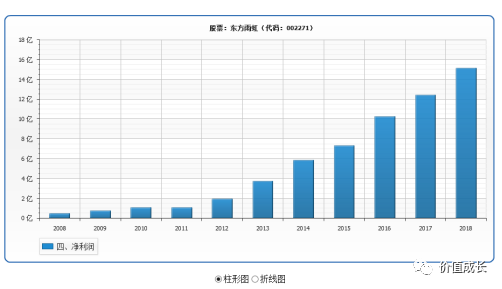

这家公司你要是从这张图看的话,典型的成长性企业。

2008年该公司的净利润是

0.45亿

,2018年的净利润为

15.11亿

。10年间涨了

33.58倍

。

10年间利润复合增长为

37.64%

。假设未来5~10年的增速在20%(为了保守,打个安全边际)那么5年之后可以实现

37.6亿

的净利润,十年之后可以实现

93.6亿

的净利润。

同时,咱们上面也提到了,这家公司的pe=21.61目前处于低位低于机会值(24)我们同样保守,就以pe为

20为

锚点,也就是说我们现在已经把两个变量变成了一个变量了,这样的话5年后的市值是

752亿

,10年后的市值是

1872亿

。

现在的市值

292.60亿

。这么算的话,那么当前的股价五年内还有

2.6倍

的空间,算下来年化收益为

20%

,所以目前还是处于比较吸引人的位置。但是呢显然已经不如我们当初提他的的时候有吸引力了。

好,这就是我对它的估值,想抄作业的朋友可以直接抄了。并且我现在明确告诉你如果以我这个标准的结果来看的话,目前明显来说还是值得投资的。

but,等等。正是因为大多数人都喜欢看到这一步,所以他们死都不知道怎么死的。

我一直以来可能都和其他人不同,我希望是站在你们的角度来思考问题,单纯给你一个结果没意义。

大家发现没。其实我上面一整套下来最大最大的变量就是这个

20%的利润增速。

因为估值(PE)已经处于历史低位,未来就算下滑那空间也大不了哪去,一个弹簧也是有极限的。

这个20%的增速是我觉得它能达到的,

但我觉得就一定正确吗?

我也可能判断失误啊,另外还有一点是我的买入价肯定是比现在的价格低的多的多,就算我判断失误了它未来跌了20%,那我还是有赚的啊!你说你和我怎么玩?