事件:

公司发布2017年报和2018年一季报。

2017年公司实现营收18.88亿元,同比增长25.66%;归母净利润2.37亿元,同比增长22.38%;2018Q1实现营收3.76亿元,同比增长18.70%;归母净利润0.55亿元,同比增长51.82%。

1、军工特种陶瓷材料业务:产品逐步放量,2018年或将扭亏为盈。

2017年已完成3条陶瓷材料生产线,即释放5吨/年的产能,并实现648万元的销售收入,但因尚未全部投产导致亏损3000余万元(注:不包括理财收益);项目建设和市场前期开发进展顺利,军工新材料产业的战略布局已经出现效益。

该特种陶瓷材料作为增强纤维特别适用于制备陶瓷基复合材料(CMC),CMC被视为取代航空发动机高温合金、实现减重增效“升级换代材料”之首选。三大航发制造商之一GE已明确将CMC作为未来发展的核心技术,并且一直在加大CMC投产力度。根据GE公司官方预测,未来10年航空发动机市场对CMC的需求将递增10倍。该特种陶瓷材料国内供应商十分稀缺,仅有火炬电子、苏州赛菲及宁波众兴新材等3家。火炬电子供应的特种陶瓷材料填补国内空白,将充分受益新兴行业的快速成长。

2018年亮点:第一、

积极推进立亚新材陶瓷材料项目,完成剩余5吨产能建设;

第二、

推动立亚化学PCS产能建设,解决原材料供给瓶颈问题并尽快投放市场,有望形成新的利润增长点;

第三、

充分利用目前5吨/年的产能,加快市场培育进程,为公司在军工新材料领域实现良好收益奠定坚实的基础。

我们认为,随着军工特种陶瓷材料的逐步放量,预计18年实现扭亏为盈。

2、自产陶瓷电容器业务:军用MLCC产品订单补偿弹性明显,民用MLCC产品受益行业性缺货涨价。

2017年公司陶瓷电容器实现营收3.88亿元,同比增长8.52%;毛利率73.11%,同比增长3.73个百分点。营收小幅增长原因是军用MLCC产品占营收比约70%,军改调整造成军用MLCC的订单和回款受到明显负面影响,最终导致陶瓷电容器产品整体业绩增幅不大。

2018年亮点:第一,军用MLCC:

2018年订单补偿弹性明显。2018Q1订单同比增长近50%,是造成2018Q1业绩大幅增长的主因。

第二,民用MLCC:

自 2016 年第三季度始,被动元件价格持续上涨,MLCC 部分货源一直处于紧缺状态,供需缺口将延续2018 年全年。民用MLCC产品受益行业性缺货涨价,2018年公司或将进行扩产和提价(2017年并未提价),民品营收有望大幅增长。

3、

钽电容业务:市场铺垫2年,2018年进入业绩快速成长期。

2017年公司钽电容实现营收0.22亿元,同比增长86.92%,毛利率36.05%,同比增长2.22个百分点。钽电容营收大幅增长的原因是该块业务基数较小,公司通过前期市场铺垫并逐步获得市场认可。此外,当前毛利率水平相对于MLCC产品较低,主要原因是钽电容产品当前主要面向民用市场。

2018年亮点:

公司军用钽电容产品将在军方逐步拓展,民用产品受益缺货涨价的市场行情。

我们预计,2018年钽电业务营收有望实现大幅增长,且军品占比会大幅提升。

此外,公司在自产电子元器件业务板块遵循逐年研发、布局新产品的战略方针。

目前已逐步推出如超级电容、脉冲功率陶瓷电容器等新产品。基于公司稳定的客户渠道,新拓展的电子元器件产品将快速打开市场,并形成新的业绩增长点。

4、

拟现金收购天极电子60%股权,向微波通信与5G领域延伸。

公司于4月16日发布公告,以4410万元现金收购天极电子60%股权。天极电子主营单层瓷介电容器(SLC),主要用于微波混合薄膜电路。SLC产品因制造工艺复杂,对性能及可靠性要求高;全球范围内仅有少数厂家生产,当前SLC技术产品主要被美、日垄断。天极电子作为国内能够生产SLC产品的少数几个厂家之一,处于国内领先地位。天极电子下游客户覆盖航天、航空、兵器、船舶、电子等领域;产品广泛应用于无线通讯、卫星导航、大数据、雷达、电子侦察、电子对抗和移动通讯等与微波紧密相关的军工、5G等领域。2017年天极电子实现营收3099万元,净利润549万元。

外延并购实现品类拓展是公司元器件板块的重要发展战略。

未来天极电子将以SLC产品为核心进行扩展,致力于打造军工电子元器件和5G微波元件的供应商。收购天极电子将与上市公司产生协同效应,一方面优势互补共同提升天极电子盈利能力,另一方面有利于公司快速切入微波元器件市场。

5、贸易代理业务:

2017年实现营收14.67亿元,同比增长30.05%;毛利率12.9%,同比增加0.45个百分点。2017年贸易业务的营收大幅增长,主要原因是小米的智能手机和相关业务(小米通讯占到当期代理业务销售额的35.27%)规模扩大所致。贸易业务毛利率变化不大,主要原因是2017年公司并没有针对贸易业务进行涨价;但随着MLCC行业性的缺货涨价,2018年公司将对部分贸易客户进行提价,进而提升盈利水平。

6、盈利预测和评级:

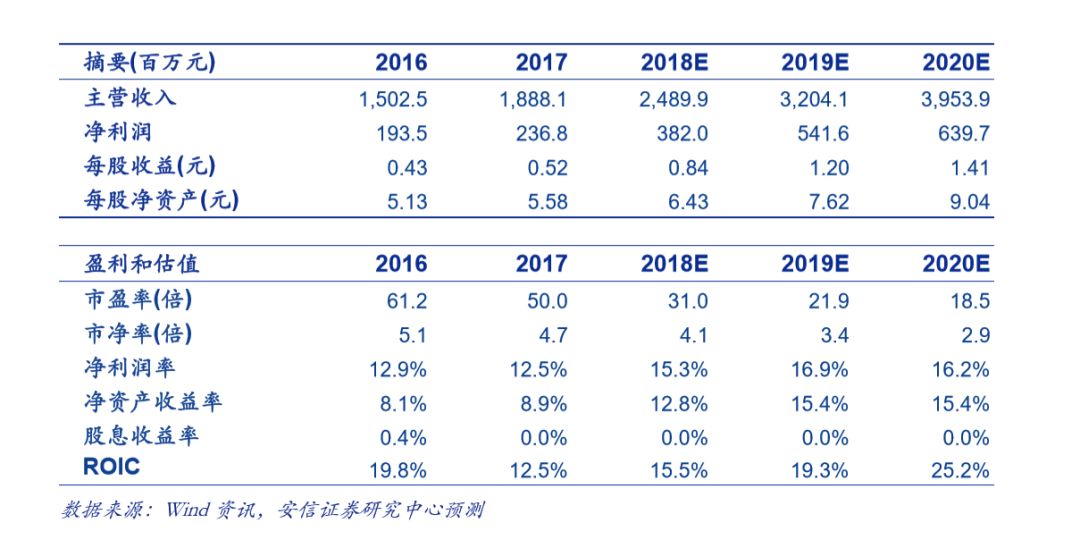

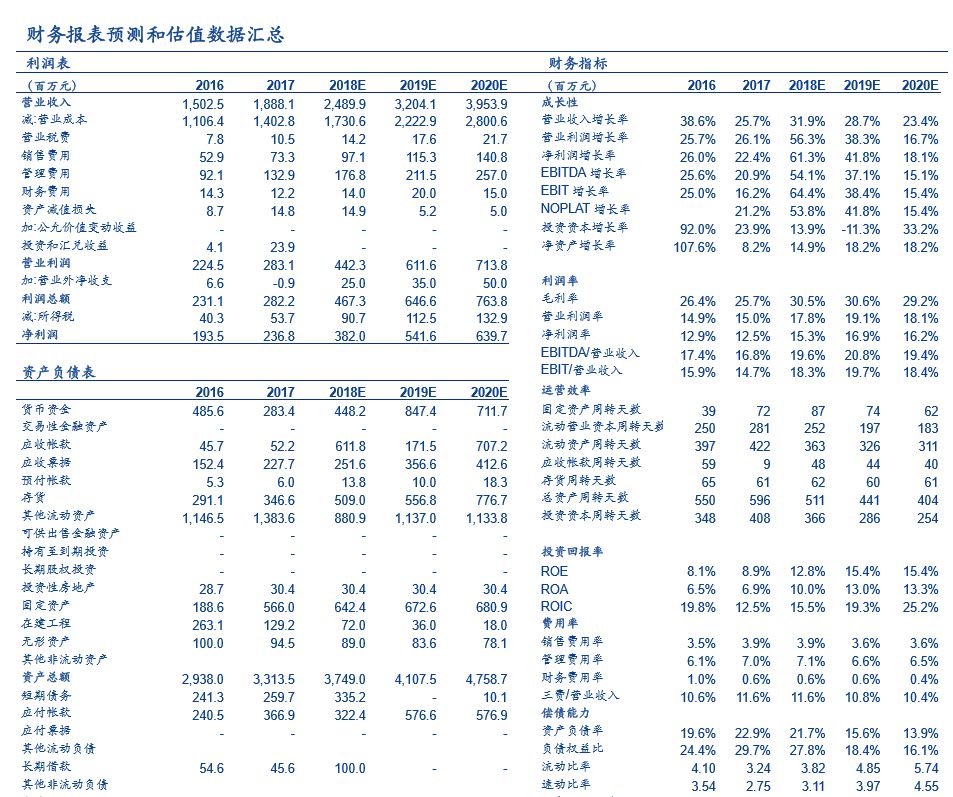

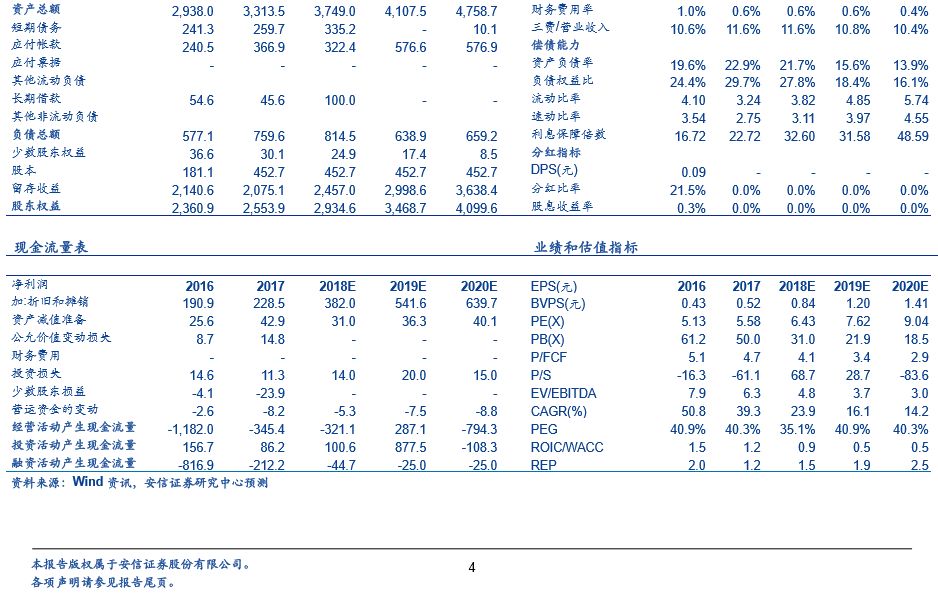

我们预计,公司2018-2020年净利润分别为3.82亿元、5.42亿元、6.40亿元,同比增速分别为61.3%、41.8%、18.1%;EPS分别为0.84元、1.20元、1.41元,对应当前股价(2018年4月23日收盘价26.15元)的PE分别为31X、22X、19X。

考虑到以下几方面:

第一,

军工特种陶瓷材料进入逐步放量阶段,并形成新的业绩增长点;

第二,

军用MLCC产品受益军品订单和回款回暖明显,民用MLCC在18年或将实现扩产并提价;

第三,

钽电容产品通过市场铺垫2年,2018年将进入业绩快速成长期;

第四,

收购天极电子,SLC稀缺性标的,有利于公司业务向微波通信与5G领域延伸。

我们维持“买入-A”评级,并提高目标价至33.6元。

7、风险提示

:特种陶瓷材料放量低于预期;军用MLCC和钽电容订单低于预期;民用MLCC缺货低于预期。