转载自公众号:书行十一,作者:徐凌云,原标题:成本核算失之毫厘,能使你的战略决策谬以千里。(五)

延伸阅读:成本核算失之毫厘,战略决策谬以千里(一)

延伸阅读:成本核算失之毫厘,战略决策谬以千里(二)

延伸阅读:成本核算失之毫厘,战略决策谬以千里(三)

延伸阅读:成本核算失之毫厘,战略决策谬以千里(四)

不知道有多少经营者关注过自己企业的成本核算这个“小小的”技术活。

在《成本与管理会计》中看到一个非常生动的案例,分批摘录出来,让我们围观一下“小小的”技术活怎样导致企业的战略决策发生重大错误。

为了便于大家有耐心看完这个长篇大论的案例,提前剧透一下:

----------以下为案例的分割线----------

【作业成本系统的收益与成本】

作业成本系统的好处是它提供信息来改进决策,但是管理者必须衡量作业成本系统的好处与其测量和实施成本。

管理人员通过评估成本系统的预期成本与更好的决策带来的预期收益,选择该系统要实施到什么程度。

这里有一些迹象表明作业成本系统可能提供更多的收益:

相当数量的间接成本仅通过一个或两个成本库进行分配。

所有或大多数的间接成本被确定为单位产出成本(即几乎没有间接成本被描述为批数、产品维持和设备维持成本)。

因为存在数量、流程步骤、批量大小或复杂性上的不同,产品对资源有不同的需求。

公司非常适合生产和销售的产品显示出很小的利润,而不太适合生产和销售的产品却显示出很大的利润。

在生产和销售产品或服务的成本上,经营人员和会计人员有明显的不一致。

当管理者决定实施作业成本系统时,一定要对使用到什么程度做出重要的选择。管理者应该选择许多详细制定的作业、成本动因和成本库,还是只选择几个就够了?

例如,Plastim公司的管理者可以确定对每种不同的制模机器类型使用不同的制模机器小时分配率。在制定这样的选择时,管理者应该权衡实施一个更详细的成本系统的收益与成本和局限。

作业成本系统的主要成本和局限是为了实施它而必须进行的计量。作业成本系统需要管理者估计作业成本库的成本,并且确认及计量这些成本库的成本动因,以作为成本分配基础。即使基本的作业成本系统也需要许多的计算来确定产品和服务的成本。这些计量的成本是很高的。作业成本分配率也需要定期修订。

当作业成本系统变得非常详细,并且创建了更多的成本库时,就需要更多的分配基础来计算每一个成本库的作业成本。这增加了错误确认不同作业成本库成本的机会。例如,如果管理人员不得不在五个作业而不是仅仅两个作业上分配他们的时间,则更有可能错误地确认他们花费在不同作业上的时间。

有时,管理者也被迫使用容易得到数据的分配基础,而不是用他们喜欢用的分配基础。例如,管理者可能被迫使用运载量而不是不同运载的难度和距离作为材料处理成本的分配基础,因为难度和距离数据很难获得。

当使用错误的成本分配基础时,作业成本信息可能是误导性的。例如,运载的单位成本下降了,公司可能得出的结论是材料处理操作变得更有效率。实际上,更低的运载单位成本可能仅仅是因为负载更轻,搬运距离更短。

许多公司,如瑞典的加热元件制造商康泰尔,发现一个不是很详尽的作业成本系统的战略和营运收益足够好,而且不用承担更详尽的作业成本系统的成本和挑战性。

其他组织,如惠普公司,仅在某些部门(如Roseville网络部,该部门生产印刷电路板)或职能(如采购和生产)里应用作业成本法。随着信息技术的改进和计量成本的相应下降,更详尽的作业成本系统已经在许多公司变成了实用的可选方法。随着这些技术进步越来越普及,更详尽的作业成本系统应该能更好地通过成本效益测试。

公司实务全球调查表明,作业成本法的实施在公司间是不同的。然而,它的框架和思想为判断简单成本系统对于特殊的管理目标是否足够好提供了一个标准。作业成本思想能够帮助管理者改进简单成本系统。

【作业成本系统实施中的行为问题】

成功实施作业成本系统需要的不仅是理解技术细节。作业成本法的实施通常代表着成本系统的一个重大变化,如本章所述,它需要管理者选择如何定义作业及详细程度。那么,什么是管理会计师必须保持敏感的行为问题?

1、获得高级管理层的支持,对作业成本工作产生紧迫感。这需要管理者和管理会计师清楚地传达作业成本的战略利益,如产品和流程设计的改进。例如,在美国联邦储蓄银行,管理者计算单个作业的成本,如开设账户和结账,并且证明从作业成本获得的信息如何提供关于银行经营效率的深刻见解,这在以前是不可能的。

2、在整个价值链上产生一个经理人员作业成本工作指导联盟。作业成本系统计量一个组织的资源如何被使用。对这些资源负责的经理人员最了解作业和成本动因。使经理人员进行合作并主动实施作业成本法对于获得所需的专门技能、适当的可靠性、更大的承诺、有价值的协调和必要的领导能力是必不可少的。

3、将教育和培训员工的作业成本知识作为向员工授权的一个基础。管理会计师必须在组织内传播关于作业成本的信息,使每一个业务领域的员工能够利用他们的作业成本知识进行改进。例如,印度一家绝缘材料生产商WS Industries不仅与员工共享作业成本信息,而且建立了一个激励计划,将节约成本的1%奖励给员工。结果是戏剧性的,员工得到授权和激励去实施更多成本节约方案。

4、寻求小的短期成功,作为作业成本实施正在产生效果的证明。管理者和管理会计师常常过于急躁地追求大的结果和变化。在许多情况下,一夜之间取得显著变化是很难的。然而,显示作业成本信息如何帮助改进流程和节约成本,即使是小的,也能激励团队继续这个过程并制造声势。从小胜利获利的信心能够导致额外的、更大的改进,涉及更多的人和组织的不同部门。最终作业成本将会在组织文化中扎根。分享短期的成功也能激励员工创新。在美国联邦储蓄银行,管理者创建了一个“流程改进”邮箱以分享流程改进思想。

5、认识到作业成本信息是不完美的,因为它在对更好的信息的需求和产生管理者和职员不能理解的复杂系统的成本之间进行平衡。管理会计师必须帮助管理者认识到作业成本的价值和局限,不能夸大。关于作业成本的公开和诚实的沟通能确保管理者考虑周到,使用作业成本做出更好的决策。然后管理者能够做出关键的判断而不产生对抗,并且可以问一些棘手的问题以帮助做出更好的系统决策。

【定价和产品组合决策】

作业成本系统给管理人员提供了关于生产和销售不同产品的成本信息。依据这些信息管理人员能制定定价和产品组合决策。例如,作业成本系统表明,Plastim公司能够胜过竞争对手的S3透镜53美元的价格,且仍能获利,因为S3的作业成本成本是49.98美元(见图表5-5)。

Plastim公司的管理者以52美元的价格向Giovanni汽车公司出售S3透镜。Plastim公司的管理者能够用作业成本系统提供的对成本的深入理解去改进效率并进一步降低S3透镜的成本,他们对此很有信心。如果没有来自作业成本系统的信息,Plastim公司的管理者可能错误地认为他们以53美元的价格出售S3透镜时将会亏损。这个不正确的结论可能引起Plastim公司削减简单透镜的业务并集中到复杂透镜上来,单一间接成本库系统表明在复杂透镜上是非常有利可图的。

将业务集中到复杂透镜上是错误的。作业成本系统表明生产复杂透镜的成本高多了——是132.7美元,而不是Plastim公司一直使用的以直接制造人工小时为基础的成本系统所计算出的97美元。正如Plastim公司的经营人员过去一直思考的那样,公司在生产C5透镜上没有竞争优势。每个C5透镜以137美元出售,毛利非常小(137.00-132.07=4.93美元)。这样,在Plastim公司降低简单透镜的价格时,很可能必须与Giovanni汽车公司谈判以提高复杂透镜的价格。

【成本降低和流程改进决策】

管理者利用作业成本系统来确定在什么地方以及怎样减少成本。他们会在不同的作业上设置成本降低目标来减少每单位成本分配基础的成本。

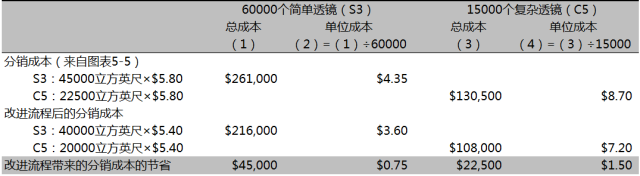

例如,Plastim公司分销作业的管理人员可能有一个业绩目标,即通过降低分销作业的人工成本和库房租赁成本将每立方英尺产品的分销成本从5.80美元降到5.40美元。目标是在不损害顾客服务或顾客从产品或服务中获得的实际或感知的价值(有用性)的前提下通过改进工作方式降低成本。即,Plastim公司试图去掉那些不增加价值的成本。控制这些成本动因,如安装小时或装运的立方英尺,常常是经营人员管理成本最基本的方法。例如,分销部门可以使用一种能减少运输包裹体积的方法包装透镜,降低分销成本。

下表显示了S3和C5透镜分销成本的降低成果,这得益于旨在降低装运立方英尺的单位成本(从5.80美元到5.40美元)和降低装运总立方英尺数(S3透镜从45000立方英尺降到40000立方英尺;C5透镜从22500立方英尺降到20000立方英尺)的行动。

从长期来看,总分销成本将从391500美元(261000+130500)降到324000美元(216000+108000)。但是在短期,分销成本可能是固定的,无法降低。假设391500美元的分销成本在短期内是固定的。效率改进(使用更少的分销人工和空间)意味着同样391500美元的分销成本现在可以用于分销72500立方英尺(391500÷5.40)。在此情况下,如何将成本分配给S3和C5透镜呢?

许多作业成本系统区分发生的成本与用于设计、生产及运送产品和服务的资源。对于分销作业来说,改进流程后,

发生的成本=391500(美元)

耗用的资源=21600(S3透镜)+108000(C5透镜)=324000(美元)

Plastim公司的作业成本系统按照每一种产品耗用的资源,把21600美元分配给S3透镜,把108000美元分配给C5透镜,合计324000美元。67500美元(391500-324000)的差异代表没有使用但可利用的分销能力的成本。

作业成本系统没有把未使用能力的成本分配给产品,这样就不会用S3透镜和C5透镜没有使用的资源成本来加重其产品成本负担。相反,这个系统强调未使用能力的数量是一个单独的项目,以此提醒管理者降低这些成本,如重新调配人工到其他地方或解雇工人。

【设计决策】

作业成本系统帮助管理者评估当前的产品和流程设计对作业和成本的影响,并且确定新设计以减少成本。

例如,减少模具复杂性的设计决策降低了设计、材料、人工、安装制模机、机器运转及模具的清洗和维护成本,因为不太复杂的设计减少了废品以及安装和操作制模机的时间。Plastim公司的客户可能愿意牺牲透镜的一些特性来换取一个更低的价格。注意Plastim公司以前的成本系统,它以直接制造人工小时作为所有间接成本的成本分配基础,该系统可能错误地暗示Plastim公司选择了最能减少直接制造人工小时的设计。而实际上,直接制造人工小时和间接成本之间的因果关系是很弱的。

------五期连载结束的分割线------

以下是往期内容的传送门

1、成本核算只是个技术活,但它的错误能使你的战略决策谬以千里。(一)

2、成本核算失之毫厘,能使你的战略决策谬以千里。(二)

3、成本核算失之毫厘,能使你的战略决策谬以千里。(三)

4、成本核算失之毫厘,能使你的战略决策谬以千里。(四)

1、为什么我们都讨厌绩效管理

2、带新人方法01:组织部门月度例会

3、带新人方法02:周工作计划和总结,学会PDCA

4、带新人方法03:向上管理

5、带新人方法03:使用时间记录,学会时间管理和5S工作法

6、带新人方法05:mission impossible,给新人的挫折教育

7、学习小方法02:将10000个小时拆成5个阶段完成

8、工作小方法04:你有一个爱你的上司么?

9、你该升职了么?

10、拆书《社会心理学(第11版)》