国君固收 | 报告导读:

商品市场暴力反弹,向债市收敛,资产价格之间的分歧开始修复,某种程度上验证了债市走势的“强趋势”属性。短期看,川普访华可能成为最重要的事件性焦点,我们尝试对此次川普“亚洲行”的特点、目的以及潜在的市场影响进行了梳理。

价格“角力”,债市“胜出”。

在此前的报告中(《看懂这四个分歧信号,利率和商品的未来走势就在其中》、《商品隐现技术性反弹机会》等),我们提示在大类资产层面出现了一些不同寻常的分歧信号,特别是债市与商品市场之间。

前者收益率曲线快速“陡峭化”,反映出对名义增长的“乐观预期”;而后者期货贴水现货幅度还在加大,反应出对名义增长的“悲观预测”。

然而,分歧只是暂时现象,收敛才是“常态”。相对而言,2017年利率走势比较“顺畅”,属于“强趋势”,而商品走势过于“纠结”,属于“弱趋势”。我们在此前的报告中做出判断,“弱趋势”将向“强趋势”收敛。

从昨日市场变化看,这种“收敛行情”似乎已经启动。债市在此前的快速下跌之后,长端利率的上行速度有所放缓;不过商品市场的贴水幅度仍显得过大,以黑色系为代表的商品期货近日出现了“报复性”上涨。

昨日,螺纹钢、铁矿石、焦煤、焦炭主力合约分别大涨3.4%、6.5%、3.2%和3.6%。

短期看,市场暂时还没有给出形成新一轮“熊市反弹”的条件,一是技术层面给出的“二次探底”信号没有有效形成,二是“隐性”利空并未走向“显性化”,并且被大部分市场参与者消化。

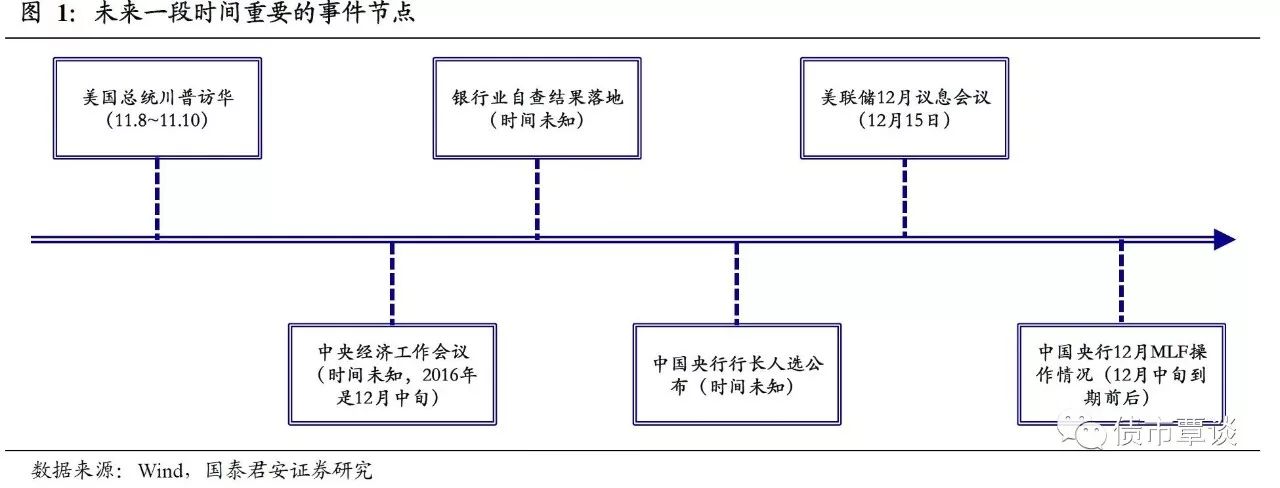

未来一段时间足以对市场造成方向性冲击的事件结点并不算少,如果在这些时间点前后出现潜在利空落地,对债市造成新一轮冲击,那么之后可能会出现的波段交易机会。

接下来的篇幅中,本文就行将到来的第一个重磅事件——川普访华进行具体的分析。

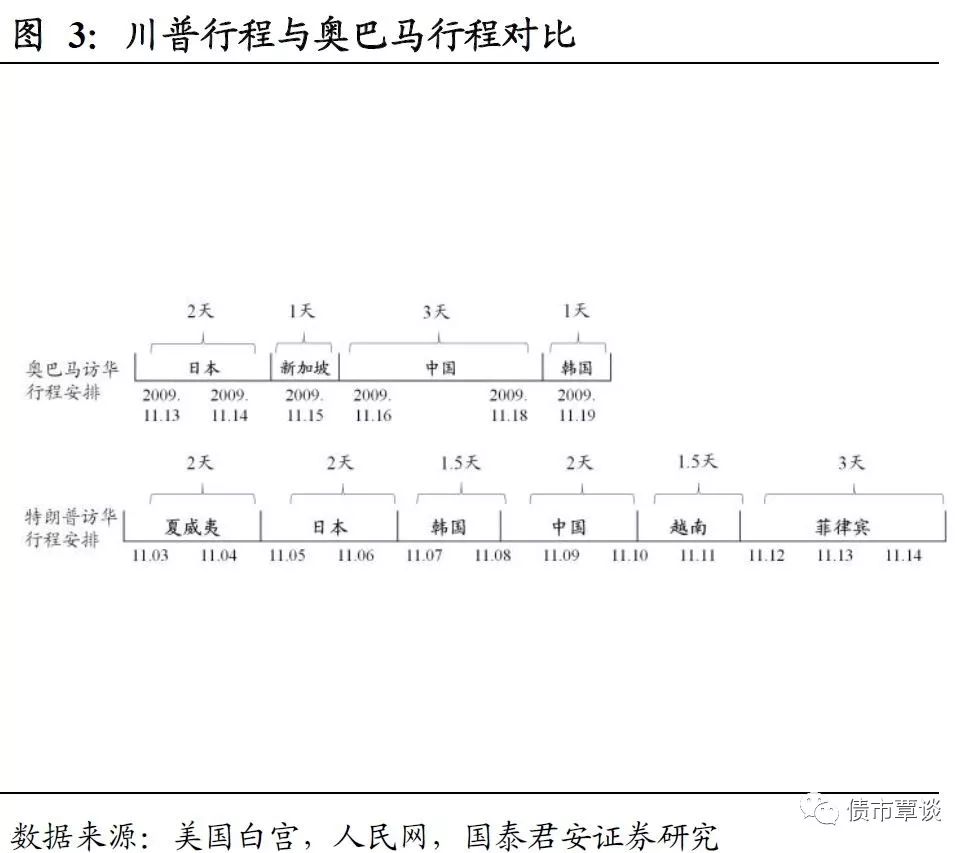

川普“最长亚洲行”有何异同?据美国白宫消息,总统川普将从11月3日起开始其“亚洲行”,从安排的细节上看,本次行程有这样几个特点:

①与前两任小布什和奥巴马类似,川普选择在上任后的第一年进行对亚洲国家的外事访问,略有不同的是小布什和奥巴马的亚洲行均与APEC会议日期重叠,而此次川普亚洲行似乎是“特意”安排。

②此次“亚洲行”在持续时间上创近25年来新高;但就在中国停留的时间(2天)看,要略少于奥巴马和小布什。

③从路线安排上看,与奥巴马相比,首站仍选择了日本,但此次第二站选择了韩国(奥巴马第二站是中国)。

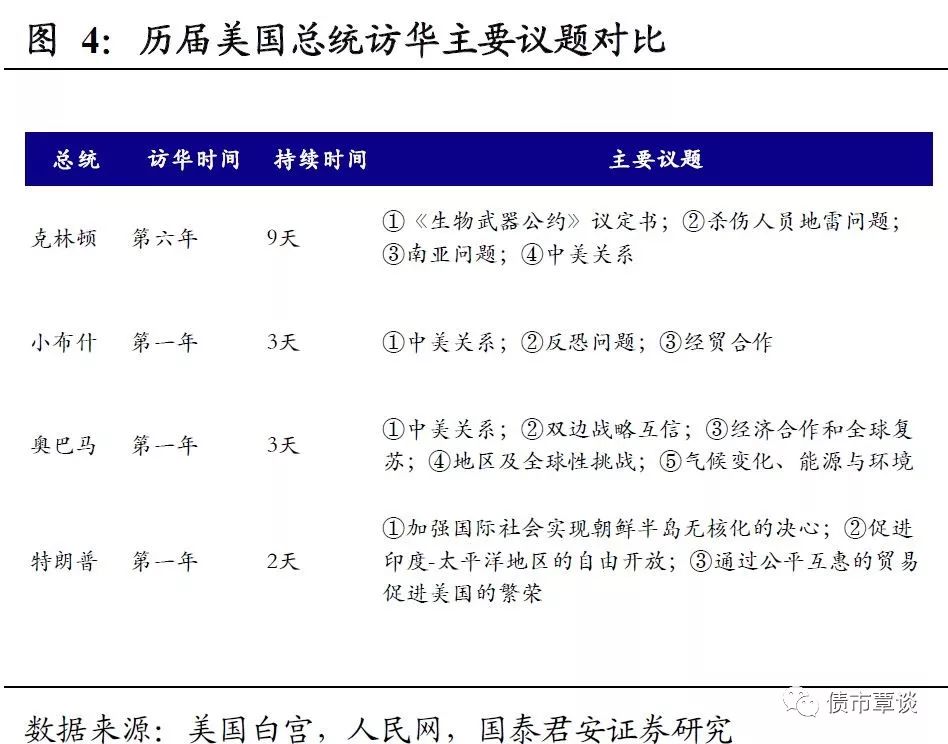

此次访华的主要目的有哪些?历史上看,美国总统访华的具体议题并不固定,但一般会涉及中美关系和经贸合作。从白宫给出的“官方”说法,川普此次“亚洲行”的主要任务比较明确,主要有三个:

①强化国际社会实现朝鲜半岛无核化的决心;②促进印度-太平洋(Indo-Pacific)地区的自由开放;③通过公平互惠的贸易促进美国的繁荣。

具体到中国部分的,议题主要有两个:一是如何继续向朝鲜施压,二是强调中美贸易不可持续性。

结合行程安排以及议题的顺序看,朝鲜问题是此次川普“亚洲行”的主线,而关于经贸合作的探讨,可能更多会延续今年4月“海湖会谈”的成果。

对市场的潜在影响渠道有几个?我们认为,川普访华对市场的影响大概率会从以下三个渠道展开:

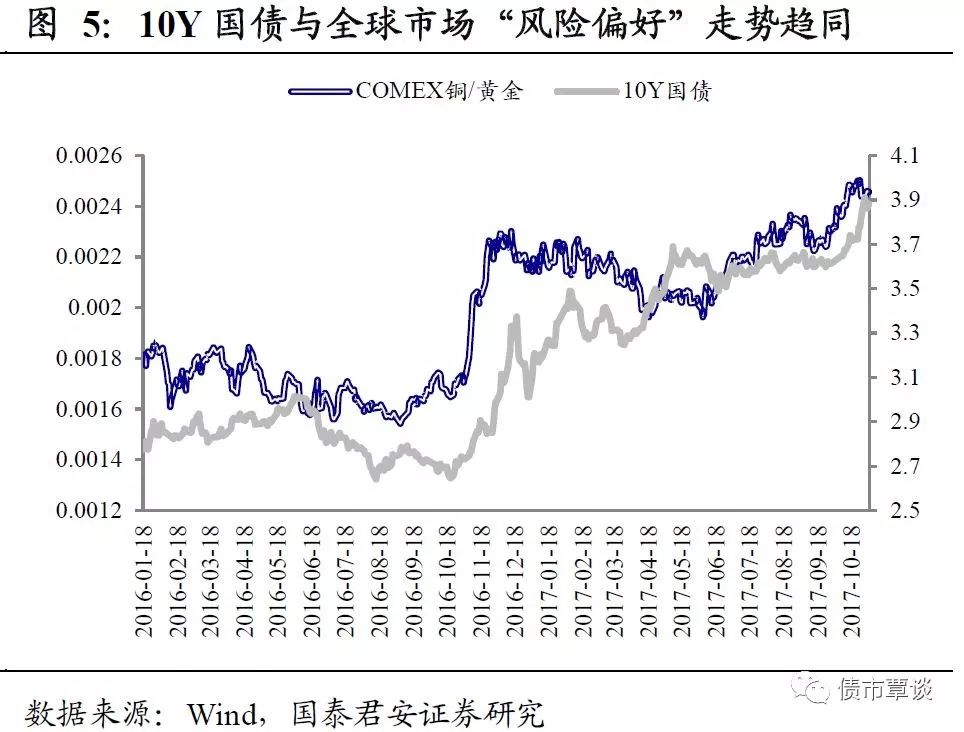

第一,影响全球市场的风险偏好。如前所述,川普此次“亚洲行”的首要任务是朝鲜问题,而后者是驱动全球市场风险偏好的重要因子。

现阶段,市场Risk-off的特征比较明显,VIX波动率指数处于历史底部,铜金比也创出近年新高,显然,这种环境是支撑利率上行一个重要因素。

如果地缘政治的风险在此期间出现反复,可能会对债市带来一定的扰动。

第二,对中国贸易顺差施加压力。川普大概率会重申今年4月“海湖会谈”的内容。由于美国对中国的贸易逆差对其逆差总额的贡献在近几年快速上升,目前已经超过50%(2007年之前还不到20%),没有中国让步,川普政府追求的“贸易再平衡”是几乎不可能实现的。

不过,相比于川普上台初期“做减法”的倾向(即打压中国出口,如对中国产品征收惩罚性关税,将中国列入汇率操纵国等等),思路更可能转向“做加法”,即通过增加美国向中国出口的方式实现“再平衡”。

4月提及的“100天计划”有进一步落地的可能。当然,这种变化对中国经济基本面的影响相对缓慢,短期对市场的扰动不会太大。

第三,就汇率稳定形成共识。经过2015-2016年人民币对美元的下跌以及2017年人民币与美元的“共同调整”,人民币实际有效汇率过强已经得到了显著的修复。

基于上述贸易层面的压力,中美就汇率的共识可能会倾向于维持汇率稳定,人民币对“一篮子”货币贬值的政策阻力将越来越大。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!