2016年以来中国房地产市场持续分化,核心大城市仍然是房地产市场最主要的需求集中区域,核心大城市周边的三四线城市成为溢出需求的主要承载地,房地产市场快速发展。都市圈与城市群的形态在房地产市场也渐成趋势。房地产开发商把深耕布局的视角聚焦到城市群范畴上。

本文通过研究TOP20房企2017年1-10月拿地在全国城市群分布的视角,以期找到优秀房地产开发企业2017年的投拓之道。全文逻辑很简单,通过分析梳理TOP20企业2017年1-10月招拍挂拿地的171个城市在区域及区域内部分布情况,总结优秀企业关注城市及招拍挂拿地规律。

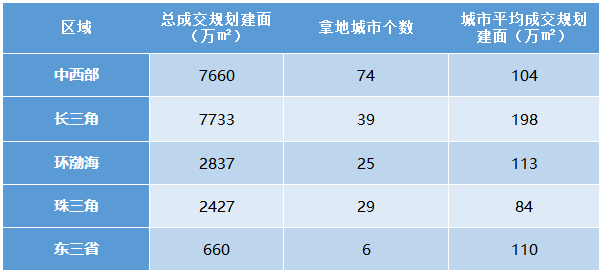

TOP20企业2017年1-10月招拍挂拿地从区域分布上来看主要分布在中西部、长三角地区,其中中西部地区成交规划建面最大主要由于区域内城市数量多;长三角区域城市数量相对较多,平均到各个城市成交规划建面也远远领先其他区域;环渤海及珠三角区域城市数量及成交规划建面相当;东三省TOP20企业拿地最少,主要集中在省会及热点城市。

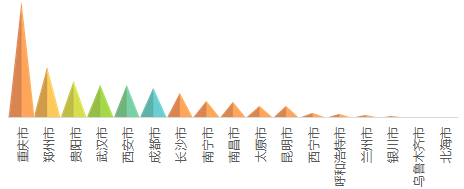

TOP20企业中有18个企业2017年1-10月在中西部区域有招拍挂拿地,从拿地规划建筑面积来看,碧桂园、恒大、保利在中西部区域招拍挂拿地居于前列。重庆、郑州、贵阳、武汉、西安、成都、株洲、荆州、赣州等城市成交规划建筑面积居于区域前列。

中西部二线城市2017年1-10月TOP20企业拿地情况

中西部二线城市方面:TOP20企业2017年1-10月在中西部二线城市拿地(规划建筑面积)主要集中于重庆、郑州、贵阳、武汉、西安、成都等城市。

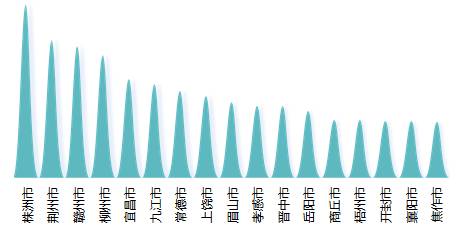

中西部三四线城市2017年1-10月TOP20企业拿地情况

从中西部三四线城市方面分布来看:TOP20企业2017年1-10月在中西部三四线城市(拿地规划建筑面积超过50万方)招拍挂拿地主要集中于株洲、荆州、赣州、柳州、宜昌、九江等城市。

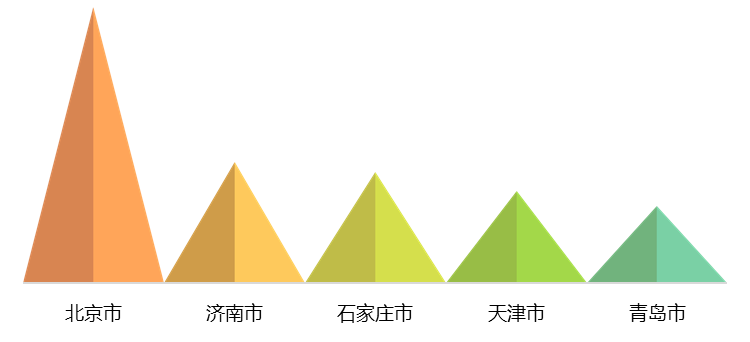

TOP20企业中有18个企业2017年1-10月在环渤海区域有招拍挂拿地,从拿地规划建筑面积来看,碧桂园、保利、万科在环渤海区域招拍挂拿地居于前列。北京、天津、济南、石家庄、青岛、廊坊、唐山、潍坊等城市成交规划建筑面积居于区域前列。

环渤海一二线城市2017年1-10月TOP20企业拿地情况

TOP20企业2017年1-10月在环渤海一二线城市拿地分布按规划建筑面积进行排序,招拍挂拿地集中在北京、济南、石家庄、天津和青岛五个城市。

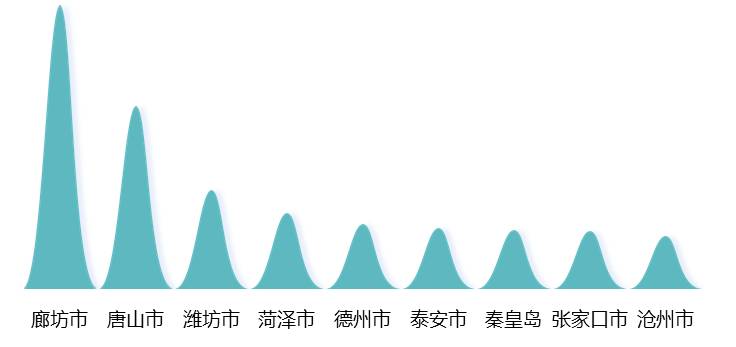

环渤海三四线城市2017年1-10月TOP20企业拿地情况

从环渤海三四线城市来看:TOP20企业2017年1-10月在环渤海三四线城市(拿地规划建筑面积超过50万方)招拍挂拿地主要集中于廊坊、唐山、潍坊、菏泽、德州等城市,且隶属于河北省的廊坊和唐山在拿地规划建面的绝对值上遥遥领先。

TOP20企业2017年1-10月均在长三角区域拿地,碧桂园、恒大、中南置地、保利、万科、新城控股等企业在长三角区域招拍挂拿地居于前列。从拿地规划建筑面积城市分布来看集中在南京、合肥、苏州、无锡、杭州、宁波、徐州、南通、镇江、嘉兴、绍兴等城市。

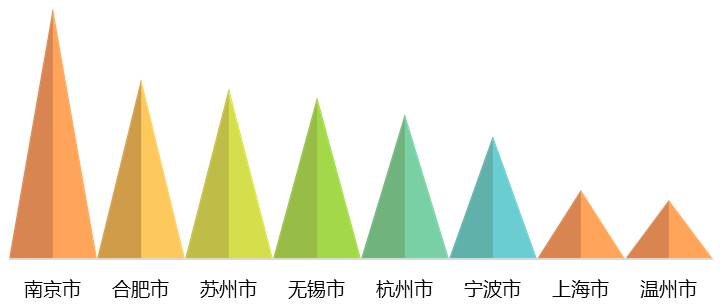

长三角一二线城市2017年1-10月TOP20企业拿地情况

从长三角拿地二线城市来看:TOP20企业2017年1-10月在长三角二线城市招拍挂拿地(规划建筑面积)集中在南京、合肥、苏州、无锡、杭州等城市。

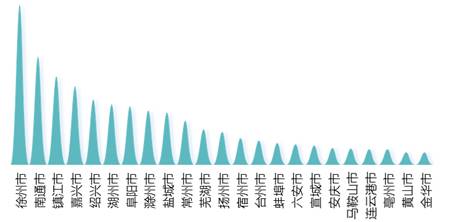

长三角三四线城市2017年1-10月TOP20企业拿地情况

从长三角拿地三四线城市来看:TOP20企业2017年1-10月在长三角三四线城市(拿地规划建筑面积超过50万方)招拍挂拿地主要集中于徐州、南通、镇江、嘉兴、绍兴、湖州、阜阳等城市。

TOP20企业2017年1-10月有10家在东三省拿地中海、恒大、华润等企业在东三省区域招拍挂拿地规划建筑面积居于前列。从拿地规划建筑面积城市分布来看主要集中在长春、大连、哈尔滨、沈阳等省会及热点城市。

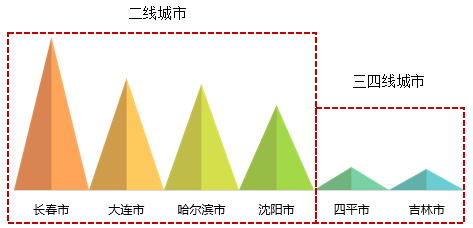

东三省城市2017年1-10月TOP20企业拿地情况

TOP20企业在东三省整体拿地不多,关注度较小。从东三省拿地城市分布来看,主要集中在二线城市和少量三四线城市。TOP20企业2017年1-10月在东三省招拍挂拿地(规划建筑面积)情况来看主要集中于二线城市的长春、大连、哈尔滨、沈阳和三四线城市的四平、吉林。

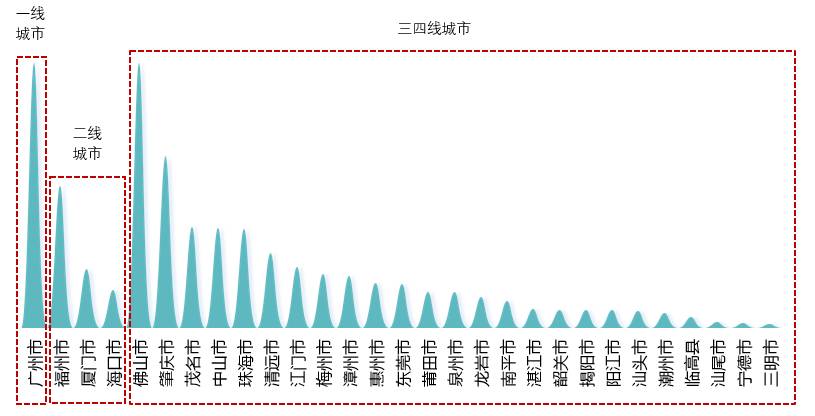

TOP20企业2017年1-10月有15家企业在珠三角区域拿地,碧桂园、保利、万科、恒大等企业在珠三角区域招拍挂拿地规划建筑面积居于前列。从拿地规划建筑面积分布来看主要集中在广州、佛山、肇庆、福州等省会及热点城市。

珠三角城市2017年1-10月TOP20企业拿地情况

从珠三角拿地城市分布来看,一线城市广州、二线城市福州和厦门、三线城市的佛山和肇庆是各企业关注、拓展力度较大的城市。TOP20企业2017年1-10月在珠三角二线城市招拍挂拿地(规划建筑面积)情况来看主要集中于福州、厦门、海口三个城市;TOP20企业2017年1-10月在珠三角三四线城市招拍挂拿地(规划建筑面积)情况来看主要集中于佛山、肇庆、茂名、中山、珠海等城市。

城市群无疑将成为未来中国城市发展的主体形态,从目前TOP20房企2017年1-10月拿地分布情况来看,大城市仍是关注及投资重点,长三角珠三角部分三四线城市投资价值逐渐凸显,企业关注及投资力度大。京津冀核心城市资源逐步外溢,环京城市受企业关注度较高,东三省及中西部区域资源向核心城市集聚,关注度主要集中在省会及重点城市。

更多内容请查看

房天下产业网

http://fdc.fang.com/

或关注

中国指数研究院官微