央行是商业银行、政策性银行的头头,同时又掌控着印钞机,要说中国最有钱的银行是央行的确不为过,

然而如果拿央行的总资产和商业银行+政策性银行总家底相比,那就弱爆了!

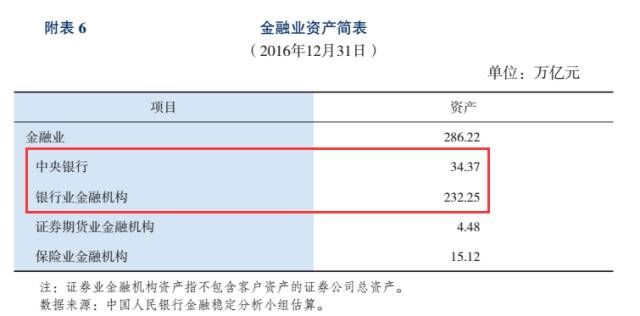

7月4日,中国人民银行发布《中国金融稳定报告(2017)》,让我们对银行体系(商业银行、政策性银行)的家底有了更加直观的了解!

这份报告告诉我们:截止到2016年12月31日,央行的总资产有34.37万亿,而银行体系的总资产却达到了232.25万亿,

可以看出,央行资产总量远小于银行业金融机构。

那么银行体系的钱从哪里来?

我们首先要把银行们的资产与负债作一番剖析才会知道,即:

总资产=负债+所有者权益

在前几期的文章当中,有读者反馈难以理解,有些概念性的东西小白没有去解释,那是因为此前的文章已经解释过了,没有说明。现在为了能够全面照顾到大家,小白再来解释下总资产和负债的关系,已经知道童鞋的跳过。

举个栗子:A买一套新房,总价是200万,首付60万,贷款140万。我们假设1、A除了这套房,其他一无所有;2、房贷成本暂不考虑,也就是说借钱成本为零。那么A的总资产就是200万,负债是140万,所有者权益是60万。

即:总资产(200万)=负债(140万)+所有者权益(60万)

银行的资产负债表也是这样,但是在央行的这份报告中“所有者权益”是划入“负债”的范畴的,于是在这里体现出来的公式就是:

银行的总资产=银行的总负债

一、银行的总资产

银行的总资产主要包含几个项目:

1、国外资产:

包括给国外机构(包括企业)的贷款,持有外国的债券、给同行业(银行-银行)的借款等。这些钱是国内银行借给国外机构的,体现为银行的资产。2016年第4季度银行体系的国外资产是50019亿。

2、储备资产:

包括两点A、准备金存款;B、库存现金。

A、准备金存款:

简单地说就是你存一笔钱(假定100元)到银行后,银行一般会把这些钱用来发放贷款,但必需把一定比例的钱存到央行(目前16.5%),也就是16.5元,这些钱就是准备金存款。2016年第4季度银行体系的准备金存款是239866亿。

B、库存现金:

库存现金就是银行自己预留的现金,用来备付存款人可能的提款,比如在春节、中秋节等节假日现金需求比较大,存款户往往需要提现用于消费。2016年第4季度银行体系的库存现金是6580亿。

3、对政府的债权:

主要是银行持有的国债,体现为对政府的债权,2016年第4季度银行体系对政府的债权是172140亿。

4、对中央银行的债权:

通俗地说就是央行欠银行的钱,央行一般通过票据等方式向银行“借钱”,这个票据可以理解“欠条”,2016年第4季度银行体系对中央银行的债权是525亿,相比去年1季度的6160亿金额非常之小,说明去年后半年央行主要是撒钱,而不是抽水。

5、对其他存款性公司债权:

其他存款性公司指的就是商业银行+政策性银行,“对其他存款性公司债权”反应的是商业银行+政策性银行之间相互借钱的金额,一般通过金融债、同业往来的方式借钱。

2016年第4季度银行体系对其他存款性公司债权是315878亿,金融非常之大,居于前3位置。

6、对其他金融机构债权:

主要是给保险公司、证券公司、基金公司、信托公司的借款,2016年第4季度的时候借的钱有265298亿元。

7、对非金融机构债权:

实际上说的是给企业的贷款,这部分钱在总资金当中占比是最大的,2016年第4季度的时候达到836467亿。

8、对其他居民部门债权:

即给居民的贷款,比如房贷、车贷等,2016年第4季度的时候这部分钱达到329543亿。

9、其他资产:

大约有87435亿。

二、银行的总负债

1、对非金融机构及住户负债:

说白了就是企业和个人在银行的存款,我们在银行里的存款实质上是银行借我们的钱,所以它是银行的负债,它分为两个方面:

A、纳入广义货款(M2)的存款:

M2说的是个人、企业、单位在银行的活期+定期存款总额,2016年第4季度的时候“纳入广义货款(M2)的存款”金额达到了1329747亿元。

B、不纳入广义货币的存款:

包括可转让存款等,可转让存款其实也是存款的一种,但是由于这种存款凭证(可以理解为存折)是可以转让的,所以它不被纳入M2。2016年第4季度的时候这部分钱有44874亿。

2、对中央银行负债:

也就是银行从央行那里借来的钱,央行一般通过逆回购、MLF等方式给这些银行借钱,2016年第4季度这部分钱达到87879亿。

3、对其他存款性公司负债:

与对其他存款性公司债权相反。

对其他存款性公司负债≈对其他存款性公司债权-其他存款性公司债权金融债和股权。

2016年第4季度这部分钱达到144836亿。

4、对其他金融公司负债:

主要是A、保险公司、证券公司、基金公司、信托公司等在银行的存款。B、银行通过同业借贷等形式向这些机构借的钱。2016年第4季度这部分钱有157274亿。

5、国外负债:

12672亿。

6、债券发行:

银行发行的金融债,201110亿

7、实收资本:

是所有者权益的一部份,也就是和上面例子中的60万首付款类似。2016年第4季度实收资本有46946亿。

8、其他负债:

232355亿

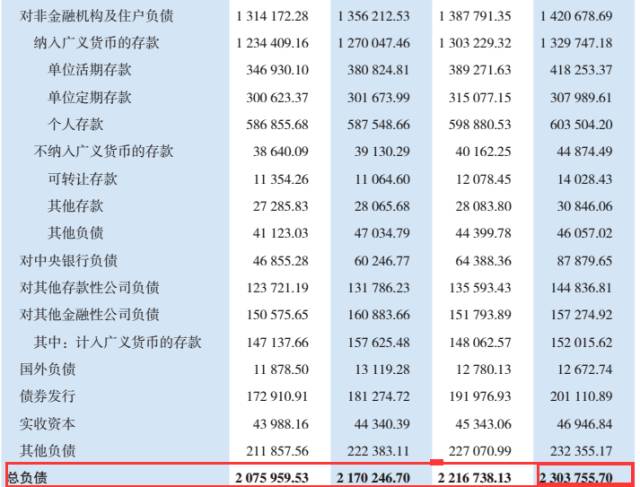

我们把银行总资产以及总负债的项目加起来是相等的

,如下表:

总资产表

总负债表

很多知道我们都在羡慕银行有钱,可是你是否知道,银行大部分的钱都是借来的(存款),上面的表一览无余。

通过上表我们也还可以知道M2的数据,

M2被称为广义货币,是所有企业、个人的定期、活期存款以及所有现金加起来的总和,M2总量被理解为市场上所有钱的总量

,

根据央行公布的数据,到2016年12月31日的时候,M2总量达到了155万亿。

实际上从银行总负债表也能找到答案:

上表中红色方框的金额就是M2(单位活期存款+单位定期存款+个人存款),一共是132.97万,或许有读者会问数据不对啊,不是155万亿吗?

那是因为保险公司、证券公司、基金公司等金融公司在银行存款并没有算在内,这部分钱大约有15.20万亿。

所以,单位活期存款+单位定期存款+个人存款+金融公司存款=132.97万亿+15.20万亿=148.17亿≈155万亿

来源:小白读财经(ID:veekn365)

延伸阅读:

毕业季到了,您是否想让自己的孩子/弟弟/妹妹去银行工作,或者您还在羡慕在银行工作的老铁?可请您先问问他们,2016年终奖发了吗?发了多少?

每到季末、年中、年末时点,部分银行贴息揽储或变相高息揽储早已不是什么新鲜事。而在越来越大的揽储压力面前,银行更是使出浑身解数,甚至在新员工招聘上也要附加条件。

近日,某股份制银行的工作人员向《证券日报》透露,银行招人时“嫌贫爱富”是业内潜规则,按照人脉或社会资源等背景招人也并不避讳。

有银行员工表示,

在不同时间,不同银行对于“存款挂钩招聘”的“行情”不太一样,其所在银行目前大概需要2亿元。

没有“存款背景”或受鄙视

在同业竞争和互联网金融的双重冲击下,银行员工拼爹、拼社会资源的情况依旧存在。

《证券日报》记者查阅某银行招聘论坛发现,

不少网友吐槽银行公开招聘只是走过场,能拉到存款才是最大的优势,这种现象在中小银行尤为突出。

某网友表示,自己参加某股份制银行的面试,

面试官直接询问父母可不可以拉到存款。

在回答可以之后又进一步问,除了父母,亲戚朋友是否也能帮忙存款。另一个网友也表示,

在面试时直接被问“你有没有办法在3个月内达到日均3000万元存款?”

多位网友吐槽,

因为“吸储”能力不足在面试时被赤裸裸地鄙视。

除了面试,在笔试或者报名填写资料的环节也多需要填写“父母家庭背景”等一系列相关问题。

《证券日报》记者查验了部分银行的招聘启事,并以应届生身份致电咨询获悉,无论哪类招聘岗位都有一段时间的柜员或者客户经理的轮岗时期,虽然并没有对“吸储”能力有明确的要求,但是通过面试入职以后拉存款也会“压力山大”。一家股份制银行的招聘业务负责人对《证券日报》坦言:

“由于日均存款余额直接关系到员工的绩效,社会资源不够,完不成业绩,只拿基本工资估计多数人都坚持不了太久。”

除了应聘环节,已经入职银行工作的见习生也要面临“揽储”的压力。在某城商行工作的小李告诉《证券日报》记者,“我在去年8月份通过应届生招聘进入银行工作,见习期一年,这个月马上要面临考核,对应的业绩需要新增存款2000万元才可以,并且新开卡数量和理财总金额也有一定要求,要不然考核通不过就要延长见习期。”

《证券日报》随后询问是否会有人因为未通过考核不能转正,小李表示,“

多数人考核能够通过,同事们不止拼爹拼妈、还各种拼亲戚朋友,亲友们了解难处,都会帮忙。不过,如果家里实在没关系可以借助,确实可能会无法完成任务,去年就有同事考核没通过,没有选择延长见习期,而是直接离职了。

”

关系存款难以避免

除了借招聘、转正揽储外,银行的存款大户“公款存款”也成为银行招聘的一个“BUG”。

近日,某股份制银行员工向《证券日报》记者透露,自己所在支行就有这样的“关系户”。该员工解释道:

“大部分银行员工属于人带来存款 ,而该关系户属于存款带来人 。该同事入职的时候带来某企业10亿元的存款,其工作就是维护对应企业关系以及少量日常工作。按照我们支行的规模,一般有效对公客户需要达到20个左右才可以在月度考核中位于前半部分,但是这个同事目前只有一个客户已经稳坐排名前三。”

上述银行员工还补充道:“

部分企业在选择某支行或分行存款时,有时会提出我给你至少多少存款、多少业务,是否可以给我安排一个员工 ,这在行业内已经是公开的秘密。

银行需要业绩,对于银行来说,很多岗位谁做都是一样的,接收可以带来存款大户的员工何乐而不为。

我们作为同事也觉得见怪不怪,毕竟人脉资源也是个人能力的一部分。”

《证券日报》记者随后向该员工询问上述“多少存款、多少业务”的具体量级,该员工回答道:“在不同时间,不同银行这个行情不太一样,我们行目前大概需要2亿元,但对此也没有明确;而个别同业甚至对此明码标价 。”

该员工同时透露,

此前还有一些求职者借帮助银行介绍对公存款或国企客户等资源谋求优先入职的情况。

2017年6月26日,银监会发布了

《关于进一步规范银行业金融机构吸收公款存款行为的通知》,

针对银行业在吸收公款存款中的违法违规行为进行规范。该通知主要有以下两方面的新要求:

一是提出回避要求,若公款存放主体相关负责人员的配偶、子女及其配偶和其他直接利益相关人员

为银行业金融机构员工,该员工应实行回避,对不按规定回避的,所在机构要做出严肃处理;

二是进行廉政承诺

,银行业金融机构应根据《关于进一步加强财政部门和预算单位资金存放管理的指导意见》的有关规定,按照公款存放主体的要求出具廉政承诺书。

所谓的公款就是指财政专户资金、预算单位银行账户资金和国有企事业单位银行账户资金。这是银行业的稳定存款大户,往往是各家银行必争的“香饽饽”。

这类客户无论对哪家银行来说都是存款大户,资金量上亿元甚至几十亿元,拉到一户,一个支行甚至分行的业绩都不愁完不成。

不过,有部分银行人士表示,不管是客户要求银行接收员工,还是银行对员工背景进行删选,都是一直存在并且难以完全杜绝的。

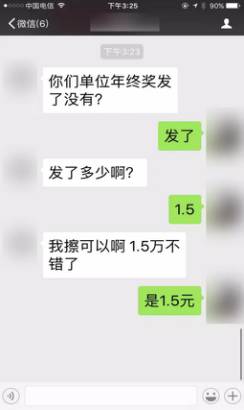

银行2016年终奖5块6毛2

还记得银行年终奖5块6毛2的事儿吗?2017年1月18日一份来自银行业的年终奖刷爆了朋友圈,5块6毛2!很多人说,金饭碗已彻底砸碎!

“同事年终奖只拿了5.62元,还有1.5元的”⬆️

几百块的大有人在⬆️

很多银行员工还表示,2016年的年终奖推迟甚至停发:

“年终奖会预发一部分,剩下推至2017年年中再发”;

“我们行绩效已经停发5个月了,并不再补发,至于年终奖,我们早已不再期待,好多同事已离职。”

很多人质疑,年终奖这么少,一定是因为工作太轻松!而事实并非如此。

“2016年年底冲刺刚做完,开门红指标又来了,越来越难”;

“我们行的员工必须安装定位考勤软件,每10分钟更新一次”;

“银行柜员,无非就是工作地点好一点的收银员”;

“我们行已经有18个人在排队等辞职”;

国有大行柜员连续3年减员 民生银行离柜业务率已超99%

另一方面,

《第一财经日报》、 金融行业网等媒体做过调查,

从近3年的数据来看,银行的柜员配备情况正在逐年递减,尤其以国有大行为首。

从近3年的数据来看,

银行的柜员配备情况正在逐年递减,尤其以国有大行为首,从2014年的减员1.7万余人到2016年的骤减5万余人,三年时间,银行的改变翻天覆地。

而在传统网点柜员减少的同时,银行的网络交易数量则有着巨大的增长,银行业协会数据显示,2016年银行业金融机构离柜交易达1777.14亿笔,同比增长63.68%,离柜交易金额达到1522.54万亿元,行业平均离柜率达到84.31%,其中,民生银行的离柜业务率已经达到惊人的99.27%。

如果说2014年是五大行首次集体减员,那么经过三年,减员已经成为了常态化。2016年的年中业绩报告显示,多家银行的员工人数在减少。其中,

中国银行、农业银行、工商银行、建设银行四大行员工分别减少 6881人、4023人、7635人、6721人,合计减少约2.5万人。

截至2016年末,银行业协会的数据显示,

工商银行共减少柜员14090人

,

农业银行减少10843人,建设银行减少30007人

,中国银行则未披露数据。不过无论如何,这是近年来银行柜员减少规模最大的一次。

以三年披露数据较全的建设银行为例,其在2014年减少柜员2851人,2015年减少柜员4881人,2016年则骤减了30007人。农业银行在2015年还增加了6909名柜员,而在2016年则一口气减少了10843名柜员。

巴克莱前CEO詹金斯曾表示,未来10年全球银行业需要裁减半数员工和分支机构,才能在汹涌的科技变革中求得生存。

在一场演讲中,詹金斯认为,未来10年,金融业的员工和分支机构可能最多减少50%,即使情况没有那么严峻,至少也会削减20%。

事实上,上述预测已经在中国银行业有了初步显现。据《证券日报》记者统计,

五大行仅在2016年的柜员减员规模已经超过了10%。这也意味着银行的薪酬支出等成本将有着大幅度的降低。

相对于国有大行庞大的人员基数,股份制银行的柜员减员潮还未到来。银行业协会数据显示,中信银行2016年减员2494人,是减员最多的股份制商业银行,减员规模超过了现有柜员的四分之一。广发银行、兴业银行、浦发银行和上海银行也均有不同程度的人员减少,不过减少人数均在200人以下。

某股份制商业银行人力资源部负责人对本报记者表示,其所在银行近几年人员配备较为稳定,但是一个显著的变化是校招传统岗位大量减少,对IT等科技人员的需求大幅度增加,社招的情况基本保持不变。

从某种程度上来看,

银行的柜员人数减少是银行智能化的必然结果,

超高的离柜业务率已经为物理网点与柜员减少带来了充分的理由。

银行业协会数据显示,2016年银行业

金融机构离柜交易达

1777.14亿笔

,同比增长63.68%,离柜交易金额达到了1522.54万亿元,行业平均离柜率达到了84.31%,比2015年增长了近7个百分点。

全年网上银行交易849.92亿笔,同比增长98.06%,

网上银行个人客户数量为12.19亿户,同比增长13.32%,企业户为0.27亿户,同比增长31.71%。

这已经是中国银行业连续两年在离柜交易金额增长超过30%。2015年,中国银行业离柜交易达到1085.74亿笔,离柜交易金额达1762.02万亿元,同比增长31.52%,平均离柜业务率为77.76%。

在具体银行方面

,

已经有15家银行的离柜业务率超过了90%,

其中民生银行离柜业务率99.27%排名第一,广发银行、建设银行、中信银行、招商银行、浙商银行、农业银行、光大银行的离柜业务率也均超过了95%。

一个更为直观的数据是,

在2014年,离柜业务替代率超过50%的银行仅有33家,而在2016年,离柜业务替代率超过70%的银行就有34家,

其中不乏城商行和农村信用社,智能银行化正在一步步进行全行业的渗透。

一堆高管离职

据《投资者报》报道,截至2016年年底有179位银行董事、监事以及高管离职,其中46位银行高管出现变动。

2016年1月和6月,中行两位副行长张金良和朱鹤新分别从中行辞职,分别赴任光大银行行长和四川省副省长。8月份,来自农行原上海分行行长刘强,及中行支付清算部总经理张青松补位副行长。至此,中行高管规模达到“一行五副一首席风险官”的配置。

从具体数据来看,2016年一共有15家上市银行出现了行长、副行长离职,目前仅有建设银行、北京银行、宁波银行等未出现行长或者副行长变动。

据《国际金融时报》统计,截至2017年6月30日,2017年上半年超过40位银行高管离职,互金平台成跳槽首选。

从银行公告中来看,离职原因各异,有工作调动、身体原因、年龄原因、任期届满等。不过,《投资者报》指出,高管离职潮背后的真实原因是越来越多的离职高管选择到体制外行业任职,包括互联网金融、民营银行、地方交易所等新兴金融业态成为大家的热门去处。

来源:财经国家周刊(ID:ENNWEEKLY)

综合:《证券日报》、中金在线、《投资者报》、《第一财经日报》 、金融行业网等