事项

公

司于

2017

年

10

月

10

日获得吉林省食品药品监督管理局关于甘精胰岛素、甘精胰岛素注射液申报生产的受理通知书,受理号为

CXSS1700020

吉、

CXSS1700021

吉、

CXSS1700022

吉。

评论

公司甘精胰岛素于

2014

年

7

月正式开展Ⅲ期临床试验,由北京大学第一医院牵头,入组

578

例病人,采用与原研药来得时平行对照设计方案,连续给药

24

周,结果显示:治疗

24

周后通化东宝研制的甘精胰岛素注射液组与赛诺菲安万特公司生产的来得时组两组间主要有效性指标“糖化血红蛋白”、次要有效性指标“空腹血糖和餐后

2

小时血糖相对基线时的下降水平”均无差异,两组疗效一致。两组的每日胰岛素剂量无差异。两组低血糖事件发生率、体重变化以及实验室检查指标均无差异,表明两种药物用药安全性一致。

在公司开展临床试验的过程中,恰逢国家局开展全国性的临床试验核查风暴,公司根据相关要求进行了严格的自查工作,一定程度延迟了产品的报产,但进一步保证了临床试验的质量水平。此次公司报生产受理后,按照目前的审评节奏,我们推断公司甘精胰岛素注射液大概率于

2018

年获批上市。

作为三代胰岛素中的核心品种,甘精胰岛素单个品种在全球胰岛素类似物市场占据超过

1/3

的市场份额,

2015

年的全球销售额近

71

亿美元,属绝对明星品种。

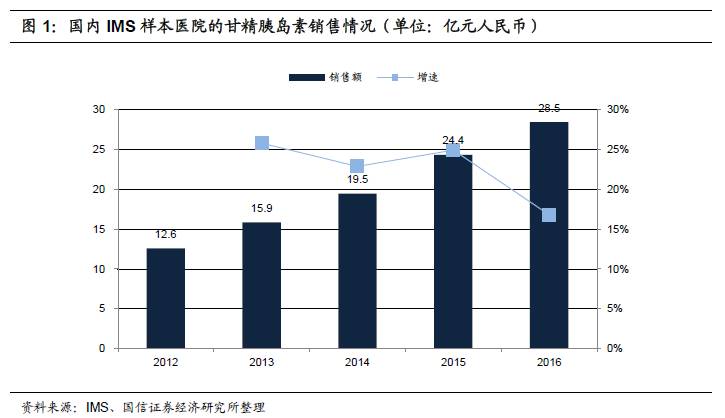

而在国内市场,我们推测整体三代胰岛素市场在

120

亿元左右,其中甘精胰岛素市场在

50

亿元以上(

IMS

样本医院

2016

年销售额达

28.5

亿元,增长

17%

),可以看出甘精胰岛素在国内市场份额同样居龙头地位,并且继续保持快速增长。

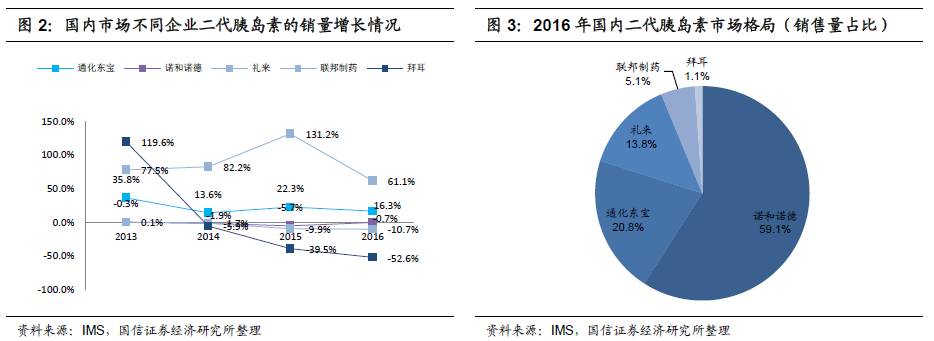

从市场格局来看,目前国内甘精胰岛素市场主要由原研赛诺菲(推断年销售在

30

亿元以上)和国内企业甘李药业(年销售已超过

15

亿元)两家瓜分。另外联邦制药于

2016

年底获得批文,目前已在

6

个省份中标,估计今年销售额有望达到

2000

万元左右。综合来看,由于技术壁垒和营销壁垒较高,甘精胰岛素市场格局较好,我们判断通化东宝甘精胰岛素续获批后,由于在营销网络覆盖和学术推广方面的基础较好,产品有望快速放量,公司将成为国内甘精胰岛素市场的主要竞争者之一,在未来

3-5

年内获得可观的市场份额。

公司现有产品为二代胰岛素系列,尽管国内二代胰岛素市场整体增速已不快(我们推断在

5%-10%

)左右,但以通化东宝和联邦制药为主的两家国内企业近几年却保持远高于行业平均的增速,其原因主要在于本土企业在基层市场不断加大覆盖和销售推广,同时产品价格方面也有优势(比进口产品便宜约

20%

左右),因此能够不断对进口产品进行替代。通化东宝在国内二代胰岛素市场的市占率不断提高,目前已超过

20%

。尽管如此,作为全球胰岛素的龙头

--

诺和诺德仍然在国内二代胰岛素市场占据

60%

的市场份额,而这也正是未来以通化东宝为首的本土企业的替代发展空间所在。另外,随着新版医保目录将二代胰岛素升为甲类报销品种、分级诊疗的推行和基层市场糖尿病诊疗率的提升,公司也积极加大销售投入,我们推断未来

3

年公司二代胰岛素仍有望保持

20%

以上的销售增长。

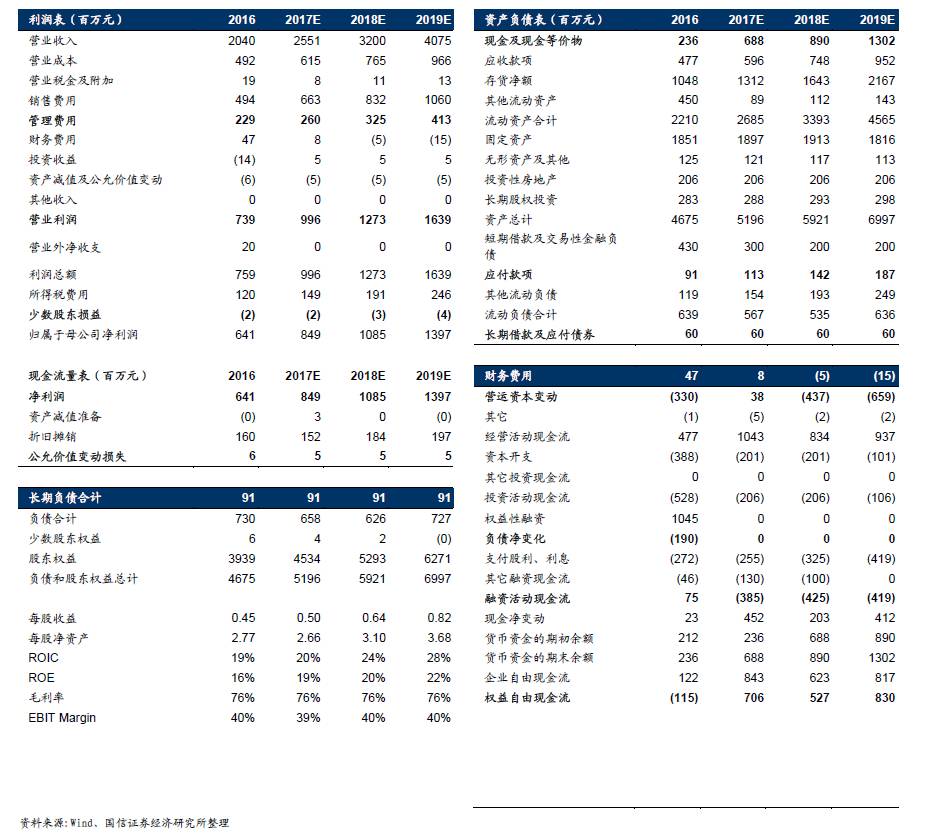

公司在基层市场的渠道拓展及下沉保障未来三年其二代胰岛素加快进口替代,而通过十多年在国内临床学术推广积累的营销优势为未来甘精胰岛素上市后的快速放量奠定扎实基础,因此甘精胰岛素上市后将打开公司中长期的巨大成长空间。不考虑甘精胰岛素的销售贡献,我们预测公司

2017-2019

年净利润为

8.4/10.8/13.9

亿元,同比增长

32.5%/27.7%/28.8%

,当前股价对应

PE

为

40/31/24x

。我们认为公司作为一个刚性需求、高壁垒、大品种领域的龙头企业,未来中长期的发展空间巨大,成长路径清晰,业绩增长确定,理应享受一定的估值溢价,当前股价处于相对底部位置,继续推荐买入。

甘精胰岛素获批进展低预期。

附表:财务预测和估值

相关研究报告

《通化东宝-600867-2017半年报点评:加快渠道拓展,销售超预期》——2017-08-08

《胰岛素:生死时速下的杀手锏》——2017-07-03

《通化东宝-600867-2016年年报点评:营销优势保障业绩稳定快速增长》——2017-04-12

《通化东宝-600867-2016年三季报点评:胰岛素快速增长,业绩符合预期》——2016-10-26

《通化东宝-600867-重大事件快评:长效干扰素获批,创新产品逐步落地》——2016-09-21

《通化东宝-600867-2016年半年报点评:胰岛素快速增长,新品获批在即》——2016-08-19

独立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号(微信号:

GuosenHealthcare

)为国信证券股份有限公司经济研究所医药行业小组运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用,不因接收人收到本信息而视其为客户。其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。