事件:一季报预告符合预期,关注车联网硬科技价值

4月4日晚间,公司发布2019年一季度业绩预告,预计实现归母净利润1.35-1.45亿元,较去年同期的1.21亿元增长11.69%-19.97%,符合预期。公司进一步聚焦车联网和公安执法信息化业务,带来持续成长。车联网行业景气度逐步提升, V2X打开更大市场空间,公司业务已构筑海外+国内市场优势壁垒,具备长期增长基础。在公安业务方面,公司由传统集成商向软件产品化方向转型,有望带来持续的盈利能力提升,真成长价值逐步显现。公司2018年业绩快报EPS为0.31元,预计2019-2020年EPS分别为0.36和0.45元,对比行业平均PE公司仍处于较低水平,维持“买入”评级。

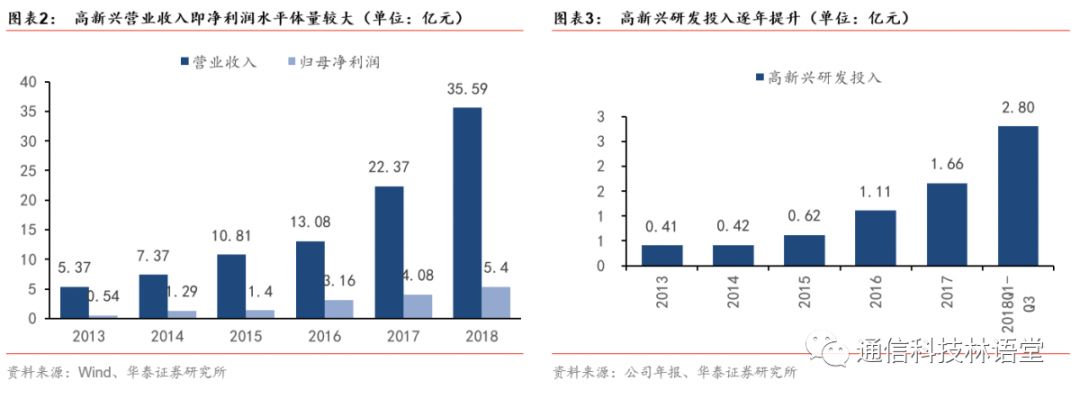

收入和利润体量支撑研发投入大幅提升,积累硬科技核心价值

公司近年来持续研发投入,自2016年起研发费用大幅提升,2018年前三季度研发投入共计2.80亿元,较2017年同期提升165.28%,研发费用率提升至10.97%,较2017年同期增加3.2个百分点。公司营业收入和净利润水平较高,支撑其持续大幅增加研发投入,为其积累硬科技核心价值提供动力来源。

产品定位向V2X演进,市场空间跃升至千亿规模,IP有效期延长

公司产品由T-Box向V2X演进,有望实现车载+路侧设备+解决方案+应用平台布局。战略布局V2X,公司产品形态上较此前的T-Box战略增加了路侧设备、车路协同解决方案以及智慧交通应用,场景上实现了从单车领域到车路协同的延伸,对应市场规模也跃升至年均千亿水平。高新兴通过布局前装V2X车载终端,实现整车厂商认可,彰显自身IP价值,同时伴随整车厂自动驾驶技术的持续演进,产品的IP有效期延长,卡位优势明显。另外,通过对整车厂总线数据和自动驾驶技术的理解积累,以及V2X产品不断迭代的需求,技术壁垒逐步提升。

公安业务积累为V2X发展铺路,产品化增强盈利能力

公司凭借多年政府客户资源优势,在V2X路侧设备的市场拓展具备较大优势,未来,将在车路协同解决方案和智能交通应用场景中不断延伸,解决方案能力不断提升,打开成长空间。未来,公司将持续发力立体云防和公安执法规范化市场,并由传统集成商逐步向软产产品化转型,软实力得以提升,盈利能力持续增强可期。

估值有望提升,关注公司硬科技价值,维持“买入”评级

公司进入整车厂前装打造IP价值,V2X产品演进实现IP有效期延长,技术壁垒不断提升。同时,公司伴随车路协同解决方案能力提升,以及智慧交通领域延伸布局,打开新的成长空间。预计2019~2020年净利润分别为6.27亿和8.00亿,对应EPS分别为0.36和0.45元。参考A股同类型公司的2019年PE平均水平为40.82倍,给予19年PE为34-41倍,对应目标价为12.24-14.76元/股,维持 “买入”评级。

风险提示:V2X业务发展不达预期,公安信息化招标可能延后

我们预计公司2019~2020年净利润分别为6.27亿和8.00亿,对应EPS分别为0.36和0.45元,当前股价下对应PE分别为28.61X和22.43X。参考A股同类型公司的2019年PE平均水平为40.82倍,给予19年PE为34-41倍,对应目标价为12.24-14.76元/股。

收入和利润体量支撑研发投入大幅提升,积累硬科技核心价值。

公司近年来持续研发投入,自2016年起研发费用大幅提升,2018年前三季度研发投入共计2.80亿元,较2017年同期提升165.28%,研发费用率提升至10.97%,较2017年同期增加3.2个百分点,我们预计公司今年将持续加大研发投入。

公司营业收入和净利润水平较高,支撑其持续大幅增加研发投入,为积累硬科技核心价值提供动力来源。