本报告导读:

水泥行业之“茅台”海螺水泥,对比万科,我们认为海螺盈利模式更占优,有可能颠覆市场对于“周期”的理解,估值被低估,维持目标价56.88元。

投资要点:

-

维持“增持”评级。

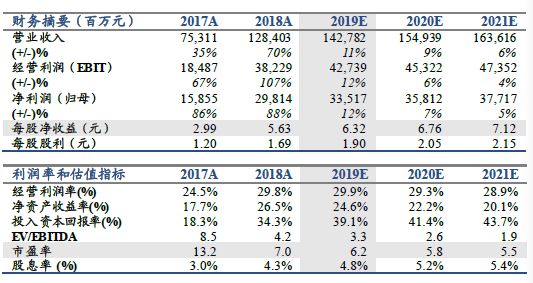

我们认为水泥与地产在城镇化进程中,龙头海螺水泥、万科A在各自的行业竞争实力相当,对比地产标杆万科,从行业盈利模式角度对比,我们认为海螺的估值由较大修复空间,有可能颠覆市场对于“周期”的理解,估值有望跨越历史的鸿沟,并且市场忽视了海螺可能是全球水泥工业最具潜力的成长龙头;我们参考万科A 2019年10倍估值与海螺历史估值10倍中枢,谨慎给予海螺2019年9倍的PE估值,维持目标价56.88元,维持2019年-2021年EPS 6.32、6.76、 7.12元。

-

我们称海螺为水泥之“茅台”:

我们认为,海螺所在的华东及中南核心区域,是“大国大城”长三角城市带、深粤港澳城市带,未来5-10年该区域我们认为是全球最具备潜力和空间的城镇化区域;而海螺自身所拥有的矿石资源、制造优势布局及物流资源是保障其长期稳定定价能力,以获得超额利润及极强现金流的基石,因此我们称海螺为水泥之“茅台”,且格局已明朗,大国大城后工业时代资源价值的重估;

-

从盈利模式角度对比,海螺或估值低估:

万科就盈利模式而言,与海螺获取现金的能力相当,但地产开发行业势必不断拿地及并承受地价的持续上涨,囤地及捂盘或拉低周转,不拿高价地可能会丢失核心城市圈的土地资源,且核心一二线销售受制于调控政策难以全面松绑,土地储备体现在资产负债表的负债端,亦受到融资成本上升的冲击。

-

风

险提示:

原材料成本上涨、宏观经济下行。

1. 投资故事:何以更似“茅台”

比较发现价值系列,之前我们发布了《阐释伟星新材估值逻辑,反观建材股独有优势》,《千亿级公司寻宝,首选海螺水泥》,《巨石VS福耀,通往伟大之路》,《大亚圣象VS兔宝宝》,本文是系列之第五篇;

我们认为水泥与地产在城镇化进程中,龙头海螺水泥、万科A在各自的行业竞争实力相当,水泥行业之“茅台”海螺水泥,对比地产标杆万科,我们认为海螺的估值由较大修复空间,有可能颠覆市场对于“周期”的理解;

不同的行业,相似的标杆

。我们认为水泥与地产处同一产业链上下游,在整体周期性波动方向上具有较强相关性,两个行业是具有估值可比性的。而海螺水泥与万科做为水泥及地产行业两大最具代表性的企业,在经营能力、管理效率及资源禀赋方面都是所在行业的标杆,具有可比性。

盈利模式之辩,何以更似“茅台”?

横向对比,我们认为水泥是唯一的从矿山资源——生产加工——港口码头运输,全产业链控制,且产品无社会库存、无金融属性、不受国际定价影响的商品;而其不可库存的“短腿”性使得水泥是区域边际需求反映,而海螺所在的华东及中南核心区域,是“大国大城”长三角城市带、深粤港澳城市带,未来5-10年该区域我们认为是全球最具备潜力和空间的城镇化区域;

海螺自身所拥有的矿石资源、制造优势布局及物流资源是保障其长期稳定定价能力,以获得超额利润及现金流的基石,因此我们定义海螺为水泥之“茅台”,且格局已然明朗,盈利的可持续性,将颠覆市场过往对周期的估值理解,大国大城区域的后工业化时代资源价值的重估;

地产与水泥的需求均依赖于城镇化的进程,万科与海螺行业地位相当,就盈利模式而言,获取现金的能力相当,但地产开发行业势必不断拿地及并承受地价的持续上涨,囤地及捂盘或拉低周转,不拿高价地可能会丢失核心城市圈的土地资源,且核心一二线销售受制于调控政策难以全面松绑,土地储备体现在资产负债表的负债端,亦受到融资成本上升的冲击。从行业盈利模式角度对比,我们认为此时的海螺水泥更胜于地产龙头,估值有望跨越历史的鸿沟;

并且,市场忽视了海螺在海外的扩张,海螺可能是全球水泥工业最具成长性的龙头。

1.1.

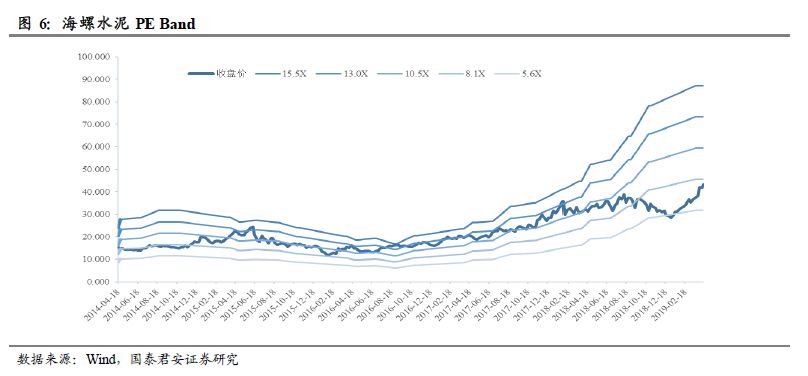

海螺水泥目标价56.88元,3000亿市值

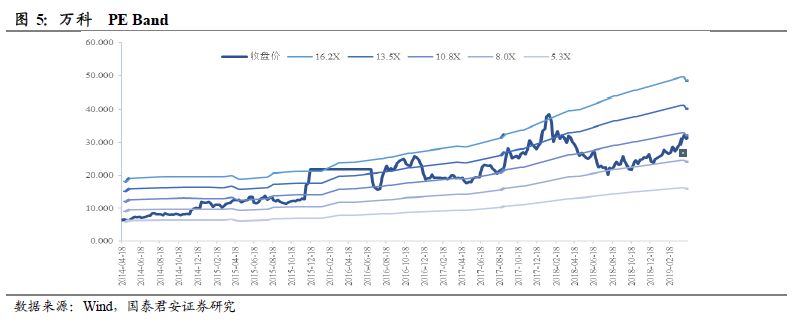

我们观察到2014-2019年海螺水泥近5年历史PE band 中枢在10.5倍;同期万科A 的PE 中枢在10倍, 我们认为市场低估了水泥行业盈利平台期可持续的时间,未来海螺水泥盈利稳定性可能会更佳;我们认为水泥与地产在相同的产业链中,海螺水泥、万科A在行业竞争实力、资源禀赋等方面具有相似性,参考历史估值的相关性,我们判断海螺水泥长期估值也应该与万科A 相当。我们参考万科A目前估值与海螺历史估值中枢,谨慎给予海螺2019年9倍的PE估值,维持目标价56.88元,维持“增持”评级。

2.

海螺VS万科,盈利模式之辩

我们认为水泥与地产处同一产业链,在整体周期性波动方向上具有较强的相关性,两个行业是具有估值可比性的。而海螺水泥与万科做为两个行业绝对的标杆龙头,在经营质量、资源禀赋、管理效率等方面都具有相似性。从行业角度观察,水泥行业在行业格局稳定,环保对资源端常态化限制情况下,盈利的稳定将颠覆市场过往对周期的估值理解;地产受到调控限制,地价持续上涨、融资成本上升导致盈利能力波动。

2.1.

水泥与地产处同一产业链

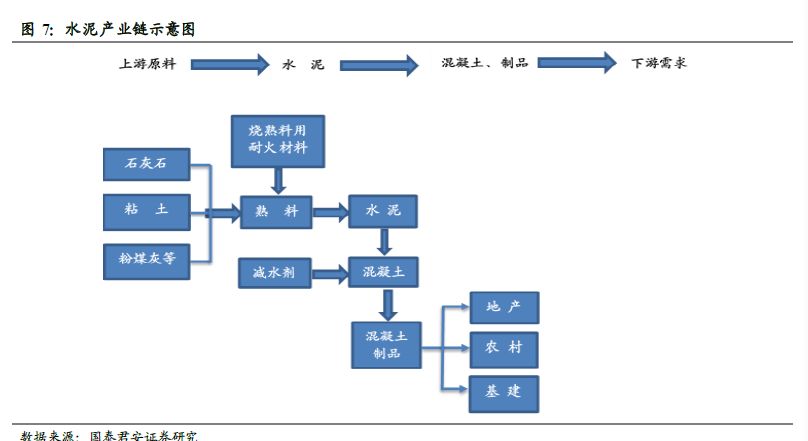

水泥是由上游的原材料(天然的石灰石及粘土)煅烧成熟料(氧化钙),熟料加适量石膏共同磨细后,即成硅酸盐水泥;水泥和沙石、减水剂一起搅拌就成了混凝土,用于下游的地产、农村及基建(水泥需求的三驾马车)的建设。

我们认为在相同产业链的水泥行业及地产行业在盈利变动趋势、周期性等方面是具备较强的相关性的,两个行业在估值角度具备一定的可比性。

2.2.

海螺VS 万科,不同的行业,相同的标杆特质

我们认为海螺水泥与万科做为水泥及地产行业两大最具代表性的企业,在经营能力、管理效率及资源禀赋方面都是所在行业的标杆,具有一定的相似性。

2.2.1.

卓越的经营能力

2.2.1.1.

海螺水泥

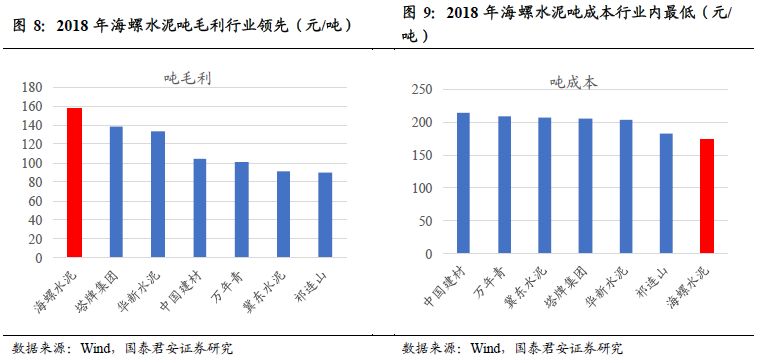

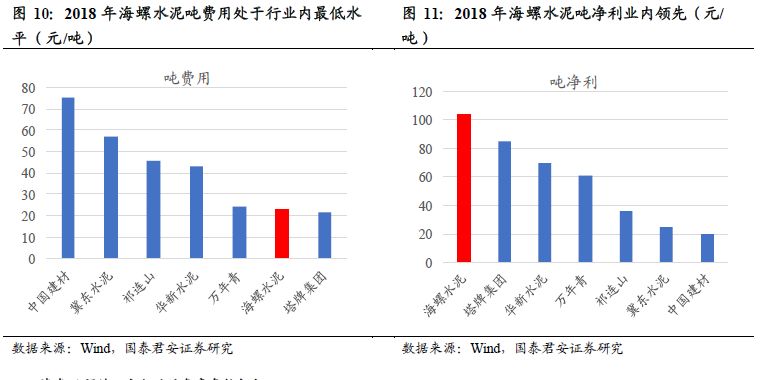

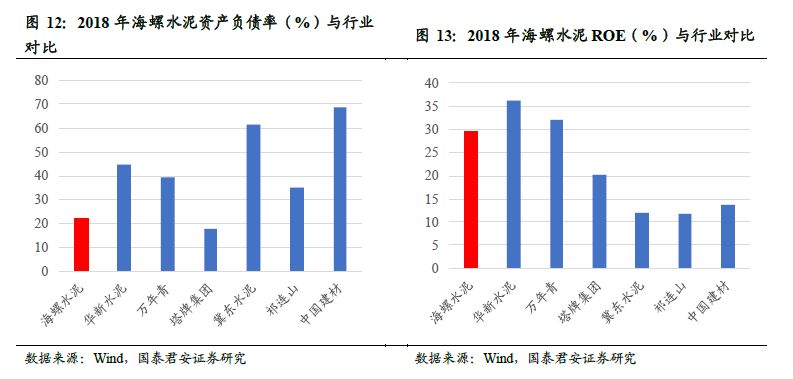

水泥行业素有“世界水泥看中国,中国水泥看海螺”的美誉,海螺水泥做为水泥行业的标杆,在各项经营指标上均是业内参考学习的对象。2018年海螺水泥吨毛利、吨净利分别为157元/吨、104元/吨,远超过行业其他公司,位居行业第一。高吨毛利得益于低吨成本以及低吨费用:2018年海螺水泥吨成本、吨费用分别为174元/吨、23元/吨,均处于行业最低值。

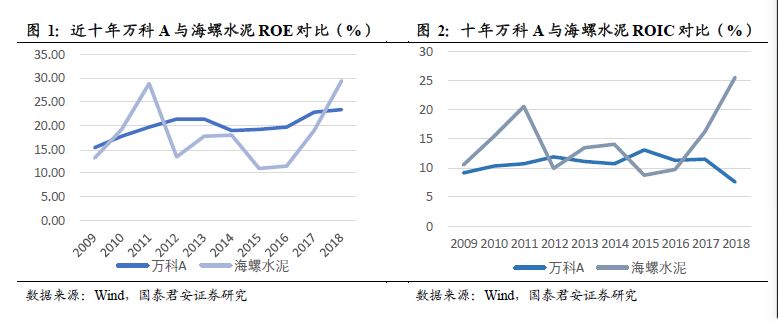

2018年海螺水泥资产负债率为22%,考虑到在手现金已经完全处于净现金状态;2018年ROE为30%,处于行业顶尖水平。

我们认为海螺卓越的管理效率及经营业绩,主要来源于:

1)

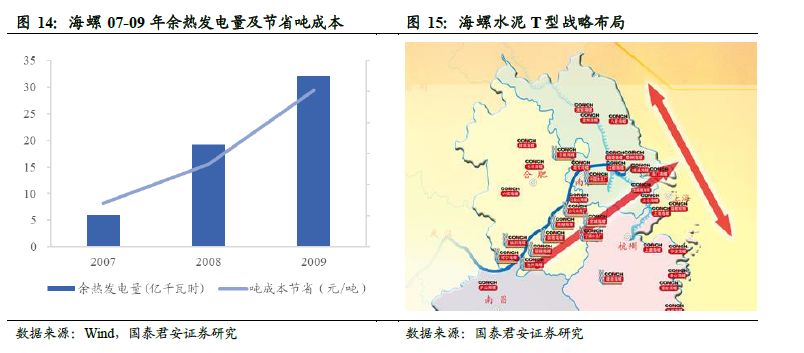

举世瞩目的“T型战略”。生产基地贴近原材料布局;熟料基地和码头卡位长江主干道;构建沿长江动态仓库,借助长江水运渠道的延展性,海螺水泥的销售半径扩大;粉磨站扩展下游销售渠道覆盖占领华东市场。这都是不可复制的成本竞争优势。

2)

水泥行业内独一无二的全员持股模式,奠定长期发展基石;

3)

业内最为领先的技术实力,首创超低温余热发电。

2.2.1.2.

万科A

万科之所以成就地产行业龙头地位,我们认为他精准把握了地产行业发展的三次大机会,跟随行业发展而快速扩张,随后深耕全国核心四大区域,再到目前“白银时代”的多元发展,探索以地产为主,物业、商业、物流、租赁等多元业务齐头并进的“1+N”业务体系。

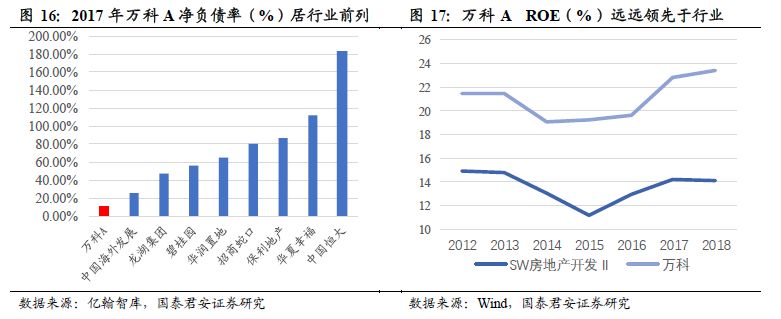

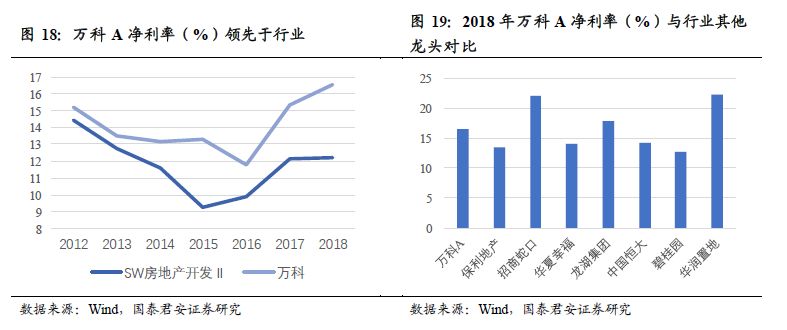

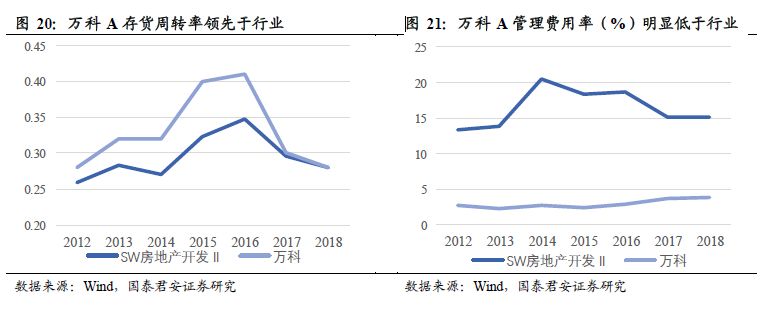

由于万科深耕的精品策略,2014年之后万科的ROE就明显领域其他龙头的开发商,远超行业;其中净利率、存货周转率及权益乘数等指标均远好于行业水平。

根据亿翰智库统计2017年地产行业净负债情况,万科A的净负债率为10.62%,在行业中处于极低水平,反映了其“不囤地,不捂盘,不拿地王”的原则。同时万科卓越的管理体制,对费用把控优异;而低负债带来的低财务费用共同造就了万科的费用率一直处于行业内最低水平。

2.2.2.

资源禀赋各有千秋,但反映出盈利模式的不同

海螺水泥:后工业化时代资源价值的重估

水泥产业,自下而上,水泥—熟料—石灰石,水泥产能过剩,熟料平衡,石灰石出现不足,资源正愈加紧张;而海螺具备150亿吨石灰石储备的优质矿山、20-30个港口码头资源、华东中南等地超过1000万平米厂房土地资源。这些资源将逐步成为稀缺资产,公司价值提升。

环保收紧下优质矿山资源:

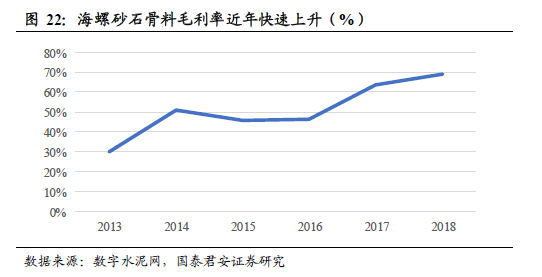

石灰石矿山是水泥行业长期未被重视的一项资源,由于我国石灰岩矿产资源过去开采门槛很低,廉价不被重视。由此导致不少熟料生产线并未配套相应规模矿山资源,而采取靠近资源地向农民等外购石灰石。十九大后,国家经济政策转向高质量发展为导向,各地陆续出台相关文件,对于破坏生态造成水土流失等环境问题的中小矿山进行整治规范,采矿权不断被收紧。同时例如江浙等省,明文要求禁止在重大工程和铁路、高速公路等重要交通项目和环境生态保护红线区域内开发矿山资源,导致石灰石价格从2016年之前平均约为10-30元/吨,上涨至70-90元/吨;可以参照的是砂石价格,看到2013年-2018年海螺砂石(骨料)业务毛利从30%提升至69%。考虑到环保政策未来更加趋近,石灰石资源的价值将进一步重估;

估算目前海螺生产线均配备可采年限30-50年的石灰石矿山,总体量约150亿吨,对应2017年海螺水泥资产负债表中矿山开采权约40亿的账面价值,每吨石灰石账面价格仅约为0.3元。

矿山资源重估:

环保对于矿山开采及生产环节更为严格的限制,水泥行业很可能会在整体高景气状态下,进行新的一轮集中度提升的过程,这也符合后工业化时代的特征,行业利润快速向控制资源类企业集中;

港口码头及土地厂房资产重估:

我们认为海螺T型战略布局,20-30个长江中下游沿线的码头及在华东中南等地近1000万平方米的土地厂房也资源价格也逐步凸显。

万科:来源一二线占拿地大头

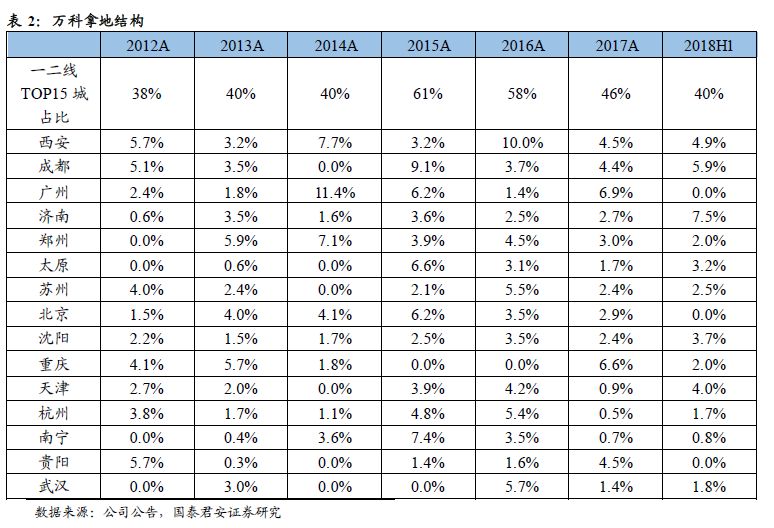

公司深耕四大核心城市经济圈,以长三角为核心的上海区域、以环渤海为核心的北方区域、以珠三角为核心的南方区域、由中西部中心城市组成的中西部区域;一二线TOP15和三四线TOP15拿地量分别占40%和27%,即40%的城市占了拿地总量的70%。

精品战略,抵御风险能力更强。

我们认为核心四大城市经济圈,处于人口密集并且经济较为发达的地区,区域需求潜力及需求韧性明显优于全国其他区域。类似于股票市场里面的“量化对冲”产品,万科一直以来就是通过自身极致的高周转实现对行业周期波动的抗性。公司定位:“定位于城市主流住宅市场,主要为城市普通家庭供应住房”,产品定位是高周转的第一条保障;此外,“不囤地,不捂盘,不拿地王”的原则,使其在净负债率在行业内处于极低的水平。

2.3.

海螺VS万科,行业盈利模式的不同

2.3.1.

水泥行业供需格局稳定,后工业化时代的资源品逻辑

我们观察到2016年开始,随着水泥行业格局稳固、环保优化供给侧,叠加大企业从竞争走向竞合,水泥“弱周期化”逐步来临,我们认为市场低估了水泥可以实现的“合理”的稳定盈利能力。

判断1:区域格局稳定,头部效应显著

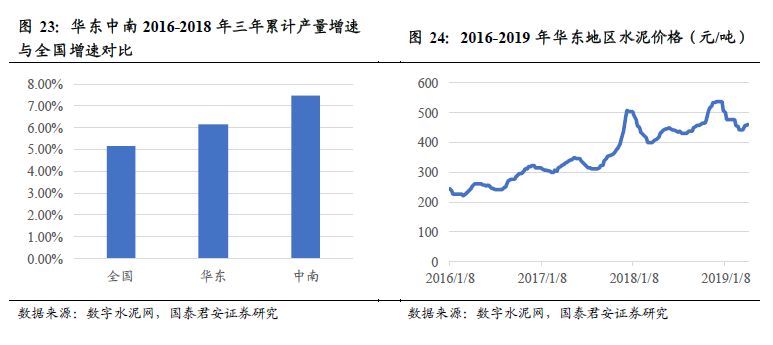

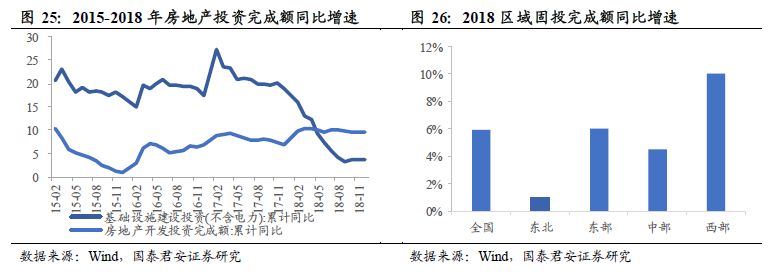

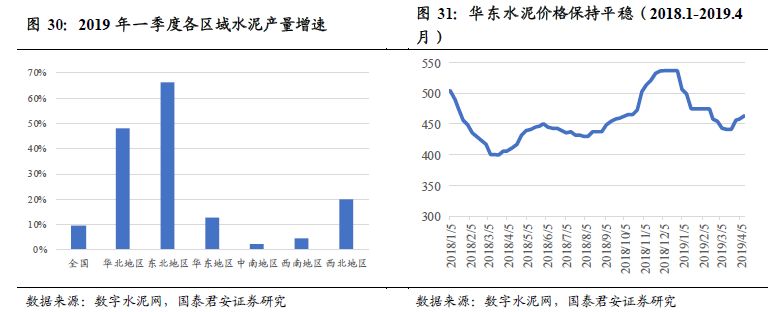

从区域看,全国水泥产能过剩分部不均匀:我们对于水泥行业的判断是,目前黄河以南的核心地区产能过剩不明显,海螺所在的核心区域,很可能在未来相当长的需求稳定,旺季产能紧张,华东华南17Q4、18Q2、18Q4旺季均出现了熟料满产满销供不应求的情况,带动水泥价格超预期上行。

并且我们认为从区域需求角度,长三角、珠三角区域做为全国经济最为发达、人口净流入地区,从发展潜力与经济实力角度看,需求的确定性也是最强。

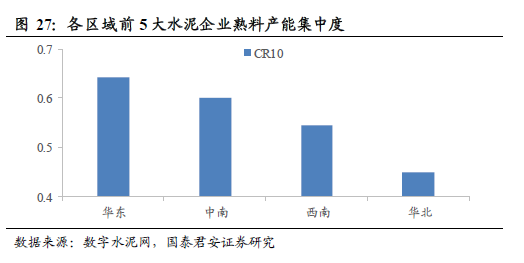

从区域竞争结构看,华东中南市场结构“头部效应显著”:北方呈现明显的长尾效应(小企业太多),导致市场价格较难维持;反观华东及中南,呈现明显的“头部效应”市场份额把控在大企业中,对市场的把控能力很强。

判断2:后工业化时代的资源价值,格局重构已然明朗

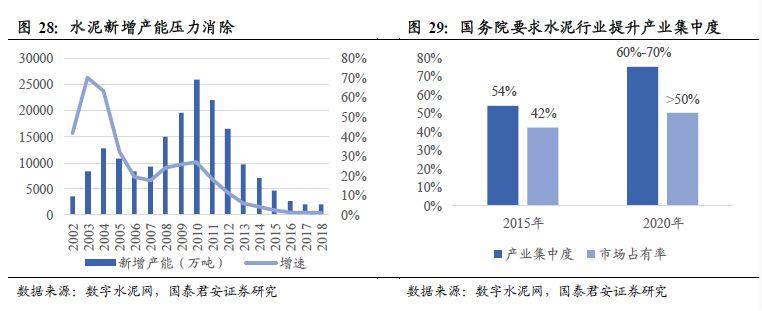

自2016年开始,随着国家对于环保问题关注度提升及行业自律的不断加强,错峰生产、环保限产成为水泥行业供给侧的新常态,并且由北至南逐步蔓延扩大。同时,由于受到发改委自09年930后停止批新建产能,新增产能压力也消除,供给侧持续优化。

另外,2016年后随着金隅冀东、中国建材中材的整合完毕,海螺水泥中建材华润战略合作建立,大企业寻求合作而非扩张,整体行业走向竞合,供需格局出现了重构。

我们认为在后工业化时代环保不可逆,供给侧持续优化的背景下,只要需求端不出现断崖式下跌风险,那么可以预见盈利将会保持稳定;2016-2019年的淡季不淡旺季更旺,已然验证“弱周期化”到来。

判断3:需求看核心城市群,大国大城仍是全球最具成长性的区域