作者 | 暴哥

来源 | 暴财经(ID:icaijing123)已获得转载授权

最近,全国和地方的楼市出了不少重要数据。

有一些数据是表面直观的,有一些则是需要挖掘整理的,前者不费力气,但是意义和效果就有限了,后者需要花一些功夫和时间,可在暴哥看来却更具指导性意义。

今天,暴哥就和大家分享一下,自己挖掘到的一些几乎不曾有人关注到的“冷门数据”和大家从官方途径、传统途径可能看不到的重要数据。

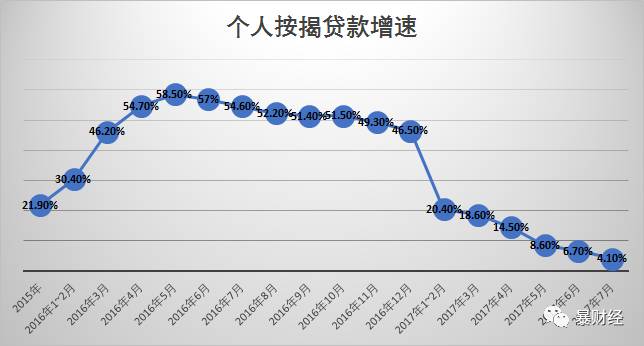

数据一:开发商本年到位资金中个人按揭贷款部分增速创2015年新低!

据国家统计局最新的数据,房地产开发商本年到位资金中,2017年7月个人按揭贷款增速仅为4.1%,创2015年以来最低水平;从2016年10年以来,连续9个月下滑!

如果按照目前的趋势发展,那么很可能在今年底,开发商到位资金类目下个人贷款增速会出现负数。上一次这个核心数据数显负数还有回到2014年,楼市上一轮调控最为严峻的时期。

注:据国家统计局,房地产开发企业本年到位资金是指房地产开发企业报告期内实际可用于房地产开发的各种货币资金及来源渠道。具体细分为国内贷款、利用外资、自筹资金和其他资金。

开发商本年到位资金中,个人按揭贷款增速

为什么开发商本年到位资金个人按揭贷款增速急速下滑呢?

暴哥以为可能是以下几个原因:

第一,银行收紧房贷。对于想买房的人来说,如果不是土豪,那么基本上是走贷款。而现在的情况是,银行方面,为了控制楼市泡沫,主动限制房贷总量,延长房贷周期。这就导致,能够及时获得按揭的人群比例越来越小。

第二,房贷利率逐步走高。

根据融360最新的数据,7月全国首套房贷款平均利率上升至4.99%,相当于基准利率1.02倍,这是继2013年出现全面基准利率后,时隔四年全国范围内首套房贷款再现全面回归基准利率。

房贷利率的提高会直接提高买房者的成本,降低买房者的自身的购房意愿。

对于时下的房贷利率走高,或许有不少人觉得是银行为了配合调控楼市作出的被动之举。其实不然,现在房贷利率的提高已经越来越以银行的主动意愿为主。

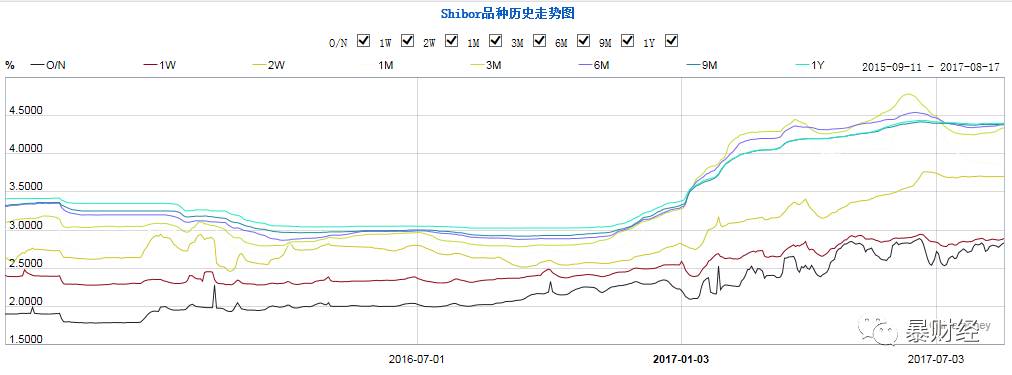

暴哥此前说过,由于美联储加息以及国内金融监管加强的影响,从2016年底开始,市场利率一直在提高。以1年期的上海银行间拆借利率为代表,利率从2016年的3%陡增到目前的4.4%左右。

作为银行来说,他们获取资金的成本在提高,那么没有理由不提高借出资金的利率,以帮助自己平衡资金成本。

此外,当然,高房价本身对于购房人群来说就是一种抑制作用,尤其是真正的刚需一族。高房价加上高利率,会让越来越多的人暂时放弃买房。

对于想买房的人来说,可以暂缓买房大计,但对于开发商来说,买房人们这一缓可能是致命的。

大家知道,目前房地产开发商的债务水平普遍在65%以上。这么高的负债率必须的有充沛的现金流来支撑,游戏才能玩下去。在顺周期,宽货币环境下,房地产开发商们不会觉得有什么扼住咽喉之感,然而在地产周期下行,货币环境趋紧的形势下,这种隐患就会徒增。

大家看看,最近有多少致命房地产开发商在想着法的变卖资产回笼资金,或者从海外举债,缓解本土的资金匮乏局面。

让开发商挠头的其实主要有三点,第一是银行借款不容易了,水龙头紧张了;第二是国内发债困难之极;第三则是卖房子本身回笼资金日益困难。

而这第三点,可能会是压倒部分房企的致命稻草。

为什么暴哥把卖房子回笼资金放在对房地产开发商最重要的位置呢?

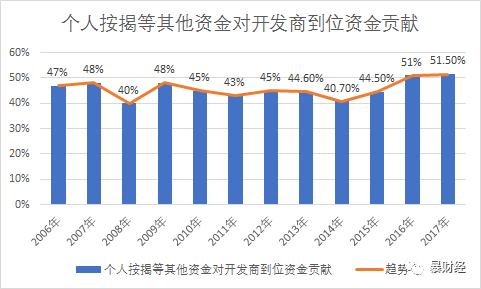

根据暴哥从国家统计局获取的数据,从2006年到2017年,开发商到位资金中,由个人按揭等组成的其他资金的(主要四销售回款)占比越来越高。继2016年第一次超过50%以后,2017年前7个月继续保持在5成以上的水平。

上述结果意味着,开发商目前最大的金主,不是银行,不是债权人,而是由我们购房人士所组成的买房人群!

也就是说,如果买房的人大幅度减少,那么对于开发商们来说,将会出现无米下锅的窘境。

现实是,无米下锅的情况可能已经快出现了,就像暴哥在文章开头放置的图片,个人按揭贷款增速已经连续下滑,即将面临负增长。

开发商如何化解目前的窘境呢?

想着靠借外债解馋,不现实,量太小!内债方面,风控趋严,也是困难的很;银行方面,考虑到地产行业的风险,借贷的条件,成本也会越来越苛刻,借了可能还不如不借。最合适的办法或许是即使降价销售,回笼资金。

最近根据开发商公布的上市数据显示,7月份包括万科等主要上市开发商的销售数据相比上个月均降30%左右。

这个数据说明,开发商为了冲击半年报的业绩似乎已经提前进行了包括打折,降价等促销活动,而未来一旦开发商们不在继续这种销售政策,在如今的楼市调控背景下,销售继续下滑几乎是板上钉钉的事情。

数据二:70个大中城市房价平均涨幅跌至12个月来最低水平!

国家统计局2011年2月份开始就不在向我们提供70个大中城市整体的房价平均涨幅了。不过,包括外媒在内的不少机构都在偷偷摸摸的对统计数据进行整理归纳。

据路透报道,根据国家统计局刚刚公布的大中城市房价数据计算,2017年7月份70个大中城市平均涨幅同比回落到9.7%,这是2016年8月以来的最低水平;

当然了,同比涨幅回落还是在涨,不过,很明显,涨幅回落说明,上涨的地区和下跌的地区相比数量和质量都在降低。

随着一二线热点城市的调控政策逐渐蔓延,相信整体平均不涨会在2018年出现!如果届时政策没有变动,那么整体下跌,注意哦,是整体不是局部,就会出现!

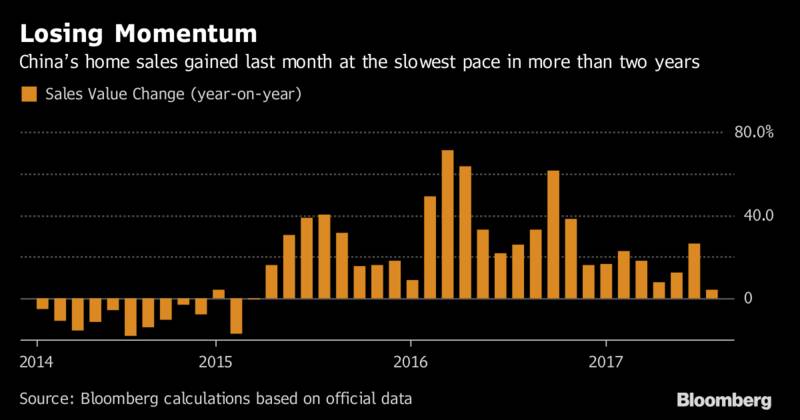

数据三:新房销售价值上涨4.3%,创2015年3月以来新低!

根据彭博的统计,2017年7月份,我国新房销售价值增幅仅为4.3%,创2015年以来的最低水平。

这个新房销售价值是什么意思呢?其实就是量和价的集中体现,把所有成交的新房金额(面积X价格之和)统计起来看全国整体的楼市状况。相比于单独的面积和房价来说这个数据的统计口径更大,也更能反映整体的状况,因而是更好的衡量全国楼市的指标。

通过彭博的数据我们不难发现,在本轮楼市起航之前,从2014年到2015年初,全国整体新房的销售价值几乎每个月都是下跌的。

因此,如果按照目前的发展趋势,就和上面几个指标指向的情况类似,2018年全国新房销售价值按月同比下跌几乎是可以确认的。

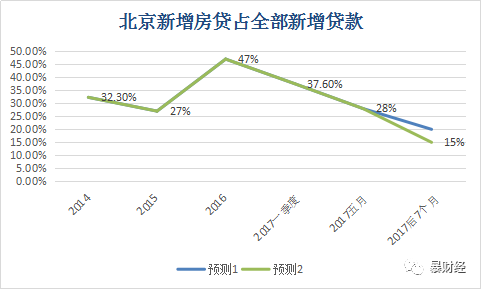

数据四:北京房贷占全部新增贷款比重创2014年以来新低!

不知道,暴财经的读者朋友们还记不记的,暴哥在6月份曾经写过一篇文章,说未来北京的房贷占新增贷款比重会逐步走低。

当时暴哥做了两个预测,一个是较为温和的,一个是较为激进的。

今天,北京央行营管部公布了最新的房贷数据,数据显示:

7月末,人民币个人购房贷款比年初增加1150.4亿元,占人民币各项贷款新增额的26.6%

26.6%的房贷占新增贷款金额创出2014年以来的新低。这个数字基本上是按照暴哥预测1所作出的推演。

如果暴哥的推演无误的话,那么接下来北京地区的房贷将继续下滑。

无独有偶,上海、深圳等地的房贷也出现了像北京一样的情况。

此前暴哥在文章中也说过,如果房贷增速上不去,持续在30%以内的水平,那么房价是绝对会下跌的。

根据统计局今天的数字,北京地区的新房价格无论是同比还是环比都是下跌的。

当然,我们不能否认,由于新房价格受限制,高价盘不能获得销售许可,这会令北京地区的新盘价格上涨动力匮乏。但是这种情况究竟影响有多大,其实是值得商榷的。因为,从房贷受到限制和利率走高的角度来说,想买房的人本身就呈现出下滑的趋势,那么这种情况下,实际上等于是给房价的“顶”一个釜底抽薪的作用。结合暴哥文章开头给出的判断,除非开放商风险意识强,可以凭借强劲的现金流度过调控严冬,否则,开发商们自己就会把房价顶卸掉!

此外,暴哥还观察到,在一线城市引领房价上涨潮流的学校桌边的房子,最近出现了大幅度的下滑。

中国社会科学院财经战略研究院邹琳华分析称,近三个月来,作为重要学区的北京市东城区、西城区和海淀区房价分别累计下跌13.17%、12.77%和12.28%,跌幅居北京市各区前三位。

这似乎说明,稀缺教育资源的价值并不是我们想象的那么牢不可破。在多校划片、租房可以上学等针对学区房政策的作用下,学区房这一房价的龙头不可避免的出现价值回归的现象。

这种价值回归本身也说明,投资、投资的影响可能远大于所谓刚需!

最后暴哥想说,楼市的低谷其实根本就还没来,2018年也是才是真正的楼市严寒。想买房的小伙伴们,心急吃不了热豆腐,想经济实惠的买房,现在肯定不是好时候。

——广告——