导读:债券通首秀靓丽,首日成交突破70亿,一级招标需求火热,农发和国开认购倍数突破10倍和7倍,但现券表现仍十分疲弱,投资者勿要高估政策的短期影响,警惕下半年海外利率上升风险。

债券通亮丽首秀,前两日交易大盘点。7月3日中港债券通正式起航,标志着中国在岸债券市场对外开放取得重大进展,有利于人民币国际化跨出重要一步,大幅简化节省了境外机构投资银行间市场的开户、申请、清算流程与进入门槛,有助于吸引更多境外资金尤其中小机构进入人民币债市,债券通开通两日,我们对交易成绩单进行全面盘点:

1)成交量:债券通首日交易火热,成交突破70亿。根据中国外汇交易中心统计,首日成交共有19家报价机构、70家境外机构达成142笔、70.48亿元交易,交易以买入为主,共买入128笔、49.04亿元,体现出境外机构交易热情高涨。

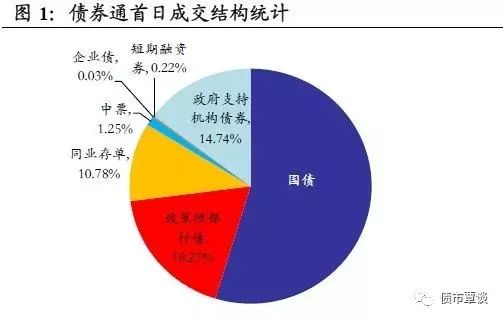

2)成交结构:利率债占比超70%,信用债占不到5%。交易券种涵盖了国债、政策性金融债、政府支持机构债、同业存单、中票、短融和企业债等。从交易结构看,根据路透报道,债券通首日上午成交中,国债占比约54.7%,政策性银行债占18.3%,政府支持机构债14.74%,同业存单10.78%,中票、短融占不到2%。总体上利率债参与力度较大,占比超70%,这与境外机构已进入银行间市场的8000多亿债券投资中,国债占超过50%相一致,反映出境外机构在资金进入初期十分谨慎。

3)一级招标:认购倍数创新高。与QFII、RQFII、CIBM注册等投资方式不同,债券通首次将一级市场对境外投资者开放。7月3日,农发行招标160亿“债券通”金融债,认购倍数超过10倍,创农发行历史新高,境外投资者累计认购21.5亿,占比13.4%,需求十分火热。7月4日,国开行也发行首只债券通金融债,1Y、3Y认购倍数超过或接近7倍,低于现券利率34bp和12bp,反映出境外投资者一级配置需求强劲。此外,首单非金融企业“债券通”17中电投SCP也顺利发行,247天,4.4%,2.32倍的招标结构,标志着境外机构对于中国债市和高等级公司信用的认可。

5)期限偏好:当前国内利率曲线极为平坦,境外机构偏好3Y及以下中短期品种,农发债和国开债认购倍数达到惊人的10倍和7倍,而期限偏长的5Y、10Y需求则冷淡很多。

6)清算方式:多数境外机构选择T+2,占比近80%;其余选择T+1,占比近20%。

2、债券通起航,现券表现为何依旧疲弱?——潜在资金虽大,但改变不在朝夕

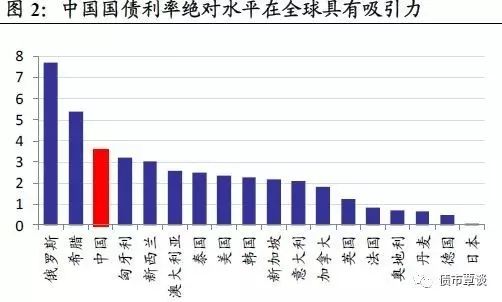

金融市场往往会高估政策带来的短期影响,但低估其带来的长期影响。从中长期看,“债券通”带来的潜在资金量巨大。中国债券市场总规模达68.7万亿人民币(合计10.11万亿美元),位居全球第三、亚洲第二,公司信用债余额位居全球第二、亚洲第一。但相比其他新兴国家,债市对外开放程度仍然偏低,境外投资者持有的债券占比不到1.5%,市场仍相对封闭。如果参考新兴市场和发达市场的境外机构占比,预计在未来5-10年,这一比例将大幅提高至10%左右。此外,海外机构加快把中国债券指数纳入全球债券指数,一旦中国债券被纳入全球三大债券指数,将可能吸引超过2500亿美元左右的投资规模。

但改变不在朝夕,尽管债券通首秀两日成交火爆。但我们认为,热闹过后,债市投资者不宜高估这一政策带来的短期影响:

1)“债券通”带来的最大利好刺激是简化和节省了境外投资者投资银行间的操作流程,提供了更加便捷、更低门槛的交易渠道,但合格投资者名单并没有放宽,与CIBM交易渠道有很大相似性和替代性。主要对于交易成本和流动性要求更高的小机构更有吸引力,而对于大机构如海外央行、主权财富基金和养老金,早已可在银行间市场提前配置参与布局,因此,短期新增资金的流入规模可能较为有限。

2)“债券通”虽没有明确额度限制,但资本流入的开放仍是一个循序渐进过程,在全球低息环境下,虽然中国与海外市场利差走扩幅度明显,但境内外金融机构进行跨境套利套汇的交易渠道和工具仍面临很高壁垒,很难抹平内外利差,套利空间看的到未必赚的到,导致短期流入资金可能并不如潜在测算规模那样巨大。

3)境外机构占比仍低不足2%,对国债等利率债走势仅有边际上影响,并不决定趋势和方向。

3、蝴蝶效应:警惕海外利率上行风险!

6月以来,全球市场最显著的变化即是,多个发达经济体央行开始释放货币政策正常化的鹰派信号,标志着全球流动性将面临巨大转折点。在6月议息会议上,美联储对缩表进程的鹰派表态超出市场预期,而6月下旬,欧洲、英国、加拿大央行行长也纷纷表示宽松货币政策需要调整。但投资者似乎仍然沉浸于美联储缓慢加息、欧日仍然疲弱的习惯逻辑中,还没有适应已经有多个央行开始释放较强的鹰派信号,尤其在欧洲债市的头寸和杠杆仍然拥挤。从6月下旬以来,在不到2个交易周内,全球发达国家美国、德国、英国、法国等10Y国债利率大幅上行超20bp,标志着海外流动性宽松、风险溢价极低的格局正在被打破,不确定性风险明显上行,令全球投资者意外的欧央行行长的紧缩言论,可能会成为扇动全球央行紧缩周期开启的蝴蝶翅膀。尽管全球流动性的潮水仍然宽裕,但潮水的退却已是大势所趋,不利影响在下半年将逐步体现。

4、未到涨潮上船时,下半年债市的4大“黑天鹅”风险

1)6月流动性该紧不紧,7月很可能该松不松。央行已连续8天暂停逆回购,6月下旬央行投放的大规模逆回购面临较大到期压力。从外部流动性看,2季度美元单季跌幅创历史最大,预计下半年将止跌回稳,人民币短暂升值、资金流入势头面临逆转。

2)同业去杠杆,银行仍在与监管博弈之中。6月监管自查推迟,央行一放松,杠杆就加起来,6月银行业NCD规模几乎创下3月高点,4月监管整顿后,5月NCD猛烈下滑,但6月监管力度一减弱,NCD发行迅猛重新抬头,这意味着银行与监管层的博弈仍在持续,不排除后续监管力度重新收紧,监管仍存不确定性。

3)上半年地方债、金融债供给偏少,下半年地方债、信用债等发行节奏将加快,供给规模压力卷土重来,而银行配置债券需求仍然疲弱。

4)经济韧性仍强,下滑预期在期限利差中反映充分,流动性仍是核心矛盾。尽管下半年经济边际回落,但从技术层面看,极度平坦化甚至倒挂的期限利差已经隐含了充分的经济下滑预期,而长端利率继续下降需依赖于流动性宽松和短端利率下行,在极端平坦的期限利差之下,继续拉长久期策略,将会面临较大的利率风险。

【货币市场:资金重回宽松】

货币市场资金面宽松。昨日,央行连续第八天暂停公开市场逆回购操作,无逆回购到期,无资金净回笼。隔夜利率下行8bp至2.69%,7D下行16bp至3.09%,14D利率上行4bp至3.76%。长端Shibor1M下行3bp至4.40%,Shibor3M下行3bp至4.46%。其中隔夜较上个交易日增加819.61亿,7D增加546.06亿,14D增加44.99亿。交易所资金GC001加权平均利率下降65bp至3.1518%,GC007加权平均利率下跌46bp至3.7036%。

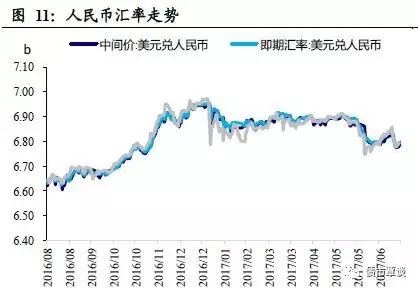

两岸人民币贬值。截至昨日19:30,美元兑人民币在岸即期汇率上行102bp至6.7999;美元兑人民币离岸即期上行104bp,高于在岸67bp为6.8066;离岸人民币12个月远期汇率为6.9718。

【利率债市场:长端收益率保持稳定】

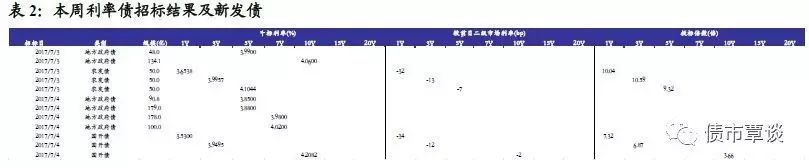

一级市场需求强劲。昨日安徽省发行政府债券547.8亿,5Y、7Y中标利率分别为3.8800%、4.0200%。发行国开债,其中1Y、3Y、10Y国开债中标利率分别为3.5300%、3.9495%、4.2082%,分别低于前日二级市场利率34bp、12bp、2bp。1Y、3Y、10Y国开债投标倍数分别为7.32、6.87、3.66倍。

二级利率债波澜不惊。国债1Y、5Y、10Y分别维持在3.45%、3.53%、3.60%。进出口债1Y上行1bp至3.95%、5Y上行2bp至4.19%、10Y维持在4.35%。国开债1Y维持在3.86%、5Y维持在4.14%、10Y上行1bp至4.23%。

国债期货轻微上涨。5年期国债期货主力合约TF1709收于97.840,相对前一交易日结算价上涨0.01%;TF1712收于97.875元,上涨0.02%; 10年期国债期货主力合约T1709报收94.995元,上涨0.01%。

【信用债市场:交投积极,收益波动小】

交投活跃,收益稳定。昨日短融成交活跃,主要参与机构类型为基金和银行,成交主要集中在9月底前到期的和年底前到期的AAA短融产品。中票交投较为清淡。企业债交投较为活跃,基金,保险,券商和券商资管均有参与。中债中短期票据收益率曲线(AAA)1Y维持在4.40%,3Y上行2bp至4.47%,5Y维持在4.59%。成交活跃的公司债中,AAA级的15万达02收益率下行1bp;AA级的16丹港01收益率上行3bp。

信用利差多数走扩。1Y AA+及以上评级信用利差均走扩1bp,1Y AA及以下评级信用利差走扩4bp。 3Y AA+及以上评级信用利差均走扩3bp,3YAA及以下评级信用利差均保持不变。5YAAA级信用利差维持不变,5YAA+及以下评级信用利差收窄3bp。其中,1年期各评级信用利差均处于09年至今25%-35%分位数水平,3年期各评级信用利差均处于5%-20%分位数水平,5年期各评级信用利差均处于15%-30%分位数水平。

【转债及交换债市场:中证转债指数小幅下跌】

昨日,中证转债指数轻跌0.09%。在涨跌幅排行榜中,国贸转债和蓝标转债跌幅居前,分别下跌0.73%和0.34%;广汽转债和洪涛转债涨幅居前,分别上涨1.79%和0.36%。

【股票及商品市场:沪深全线飘绿,商品多数下跌】

沪深股市温和下行。上证综指跌0.41%,深成指跌0.57%,创业板指跌0.35%。食品饮料、房地产、钢铁跌幅居前,分别下跌1.39%、1.24%和1.24%。概念板块中,粤港澳自贸区指和粤港澳大湾区指概念跌幅居前,分别下跌1.41%、1.39%,蓝宝石指数涨幅最大,上涨1.13%。

大宗商品多数下跌。黑色系全面下跌,铁矿石、焦煤、动力煤、螺纹钢、焦炭分别下跌2.82%、2.35%、0.83%、0.39%、0.28%;有色板块同样全面下行,铜和黄金分别跌0.99%和0.91%;化工和农产品中,除豆粕、玉米涨1.75%、0.17%,鸡蛋、PVC、甲醇、玉米分别跌4.98%、1.48%、0.75%、0.66%、0.53%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!