兴业策略王德伦:坚定看好大创新,但市场风格未切换!","0:\"%23ff9900\"|8:1"],[20,"\n\n时间进入5月,市场的反弹窗口进一步打开,主要的边际利好来自:"],[20,"A股入摩日益临近,2.5%的纳入因子将于6月1日正式生效;资管新规正式发布,细则略超预期,金融去杠杆集中推进,流动性风险趋于下降;一季度数据出台,经济预期向上修正;降准向市场投放增量资金,对实体产生正面刺激;贸易摩擦加剧下不排除通过财政手段维稳经济;当前机构配置比例较低。","8:1"],[20,"\n\n因此,王德伦维持继续看好反弹窗口延续的大势研判, 并指明清晰的配置路径:持续聚焦业绩和政策双轮驱动下的大创新。\n\n(1)当前大创新具备两大催化剂:"],[20,"中美贸易博弈与国家总统筹政策定调。","8:1"],[20,"首先,中国对美国301调查尚存在不确定性,5月中旬301委员会将进入听证环节。仔细看美国对中国进口征税的 1333个产品中,征税占子行业整体进口高的行业包括航空航天机械、铝及制品、光学/照相/医疗设备、 药品、武器弹药等行业。 其二,CDR征求意见稿发布后,证监会5月4日发布了《存托凭证发行与交易管理办法(征求意见稿)》,明确了存托凭证所涉的发行、再融资、信息披露等各项细节,证监会此举旨在从二级市场角度来支持创新企业的发展,配合《中国制造2025》为国内高端技术产业的创新人才和科研基础保驾护航。\n\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/wM0Fjkvk9p8YKjrO/1.1.png!thumbnail"},"29:1|30:0|3:\"614px\"|4:\"204.828px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"420\"|ori-width:\"1259\""],[20,"\n(2)兴业策略坚定看好六大大硬科技行业:"],[20,"电子、通信、军工、机械、创新药和电动汽车。","8:1"],[20,"\n\n"],[20,"电子——消费电子和半导体产业链。","8:1"],[20,"消费电子领域,国产巨头华为、小米等全球份额不断提升, 印度等地区将成为我国智能手机增长的新动力;半导体产业链则必将长期受益于国家大基金全产业链投入,叠加行业进入补库存周期。 \n"],[20,"通信——5G。","8:1"],[20,"华为、中兴等国内龙头在5G测试阶段领跑国际,为大创新战略提供基础设施。\n"],[20,"军工——看装备。","8:1"],[20,"装备批产加速、装备补偿式采购将分别拉动主战装备承制企业、非主战装备承制单位企业释放业绩弹性。 \n"],[20,"机械——细分子行业核心龙头。","8:1"],[20,"机械行业企业数量增长大幅放缓,行业集中度不断提升,龙头优势愈发凸显。看好高铁、城轨、海运装备、工程机械、液压、工业机器人等方向龙头。\n"],[20,"创新药——从“中国新”向“全球新”迈进。","8:1"],[20,"《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》提高了创新药的标准和行业准入门槛,起到了类似于供给侧改革的优胜劣汰的作用。 \n"],[20,"电动汽车——从政策驱动向内生驱动过渡。","8:1"],[20,"国内市场竞争格局重构将为电动汽车产业带来消费红利。电新组预计,2018年 -2020 年电动乘用车产销将分别达到75 万辆、110万辆、160万辆。\n\n(3)金融与地产龙头仍是最具估值性价比的核心资产。经历年初以来的大幅上涨后,尽管金融股近期遭回调,但大资管新规将长期促进金融业供给侧改革,持续利好负债端稳定的龙头:"],[20,"银行不良率和净息差逐步向好;保险股收益竞争格局改善,保费收入快速增长;券商受益估值性价比,风险偏好提升带来的补涨;地产行业集中度快速提升,业绩确定性强,估值相对国外龙头更低。","8:1"],[20,"\n"],[20,{"gallery":"https://images-cdn.shimo.im/EiQxf6ckePgYe3z0/1.2.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"225.453px\"|crop:\"\"|frame:\"none\"|ori-height:\"459\"|ori-width:\"1250\""],[20,"\n(4)主题投资:"],[20,"雄安新区、数据安全、人工智能齐“兴”国","8:1"],[20,"。从新特区建设秉持的理念看,“数字城市与现实城市同步规划建设”在后续将大大利好高端新兴产业;网络安全巨头360借壳上市作为中概股回归 A 股首例,体现了监管层对数据安全的高度重视;人工智能“三步走”,预示着科技蜕变的新起点。\n"],[20,{"gallery":"https://images-cdn.shimo.im/PYF671WY8dM0a3Lq/1.3.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"208.438px\"|crop:\"\"|frame:\"none\"|ori-height:\"423\"|ori-width:\"1246\""],[20,"\n需要提示的是,"],[20,"王德伦并不认为推荐大创新龙就是推荐创业板,换言之,成长龙头≠创业板;成长龙头受益≠风格切换。","8:1"],[20,"\n\n"],[20,"2>华泰电子彭茜 :一文扫清小米产业链受益标的","0:\"%23ff9900\"|8:1"],[20,"\n\n5月3日上午,小米正式提交IPO申请文件,有望成为港交所“同股不同权”第一股。根据招股说明书,小米的定位很明确:做一家以手机、智能硬件和 IoT 平台为核心的互联网公司。为此,华泰梳理了小米生态链的关键看点。\n\n(1)"],[20,"中低端机型持续提升,利好代工及物流相关标的。","8:1"],[20,"招股说明书显示,小米此次IPO募集资金的30%将用于研发、开发智能手机、电视、笔记本电脑、人工智能音箱等核心产品,可见继续强化其在智能手机硬件市场的份额,发挥在新兴市场的竞争优势依然是重要目标。\n"],[20,{"gallery":"https://images-cdn.shimo.im/gOrkchI36BE1y8qe/2.1.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"217.328px\"|crop:\"\"|frame:\"none\"|ori-height:\"343\"|ori-width:\"969\""],[20,"\n","7:1"],[20,"基于业绩相关性,华泰证券推荐:"],[20,"闻泰科技(600745)、卓翼科技(002369)、普路通(002769)。","8:1"],[20," \n\n(2)"],[20,"高端机开创创新方向,看好陶瓷外观件、全面屏渗透趋势。","8:1"],[20,"继2014年夏普发布的屏占比达到 78.5%的无边框手机 AQUOS Crystal之后,小米在2016年10月25日发布了高端旗舰机型 Mix系列,实现了三边无边框,屏占比高达 91.3%,引发了“全面屏”热潮,Mix 发布 2 个月后,ZUK推出了 86.4%屏占比的全 面屏机型ZUK Edge,LG则在17年2月份的MWC大会上推出了采用全面屏设计的LG G6。、\n\n华泰证券认为,陶瓷机壳性价比正处于快速提升当中,未来有望在 3C 外观件市场赢得自己的一席之地:推荐标的"],[20,":三环集团(300408)、蓝思科技(300433)。","8:1"],[20,"\n\n(3)"],[20,"以硬件为入口加码 IoT,利好智能音箱代工及被动元器件。","8:1"],[20,"小米如今已成为全球最大的消费类IoT平台,全球市占 1.7%,超过苹果、亚马逊、三星、谷歌。其中,智能家居和可穿戴设备是IoT终端增长的主要驱动力,年报数据表明,小米IoT营收从2015年的86.9亿元增至2017年的234.47亿元,年复合增长率达64.26%,占营收比重20.5%,占毛利比重12.87%。根据招股说明书, 截至3月底,小米通过投资和管理建立了超过 210 家公司组成的生态系统, 其中超过 90 家公司专注于研发智能硬件和生活消费产品,已经连接了超过 1 亿台设备,同时此次 IPO 募集资金的 30%拟用于扩大投资及强化生活消费品与移动互联网产业链,继续加码 IoT。 \n"],[20,{"gallery":"https://images-cdn.shimo.im/pIN91Zq58zwvOeti/2.2.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"199.906px\"|crop:\"\"|frame:\"none\"|ori-height:\"323\"|ori-width:\"992\""],[20,"\n","7:1"],[20,"华泰证券认为,小米所重点投入的 IoT 行业为被动元件市场带来扩容机遇,推荐龙头"],[20,"风华高科(000636)","8:1"],[20,"。以及国产智能音箱 ODM/OEM 龙头"],[20,"奋达科技(002681)","8:1"],[20,"。\n\n(4) "],[20,"互联网络服务及新零售扩容,用户变现能力潜力巨大,看好小米游戏及周边应用。","8:1"],[20,"小米以硬件为入口降低获客成本,在互联网服务市场竞争力优势突出。同样根据招股书数据,2017年小米互联网服务收入达98.96亿元,同比增长 51.38%,其中广告服务贡献 56.14 亿元,互联网增值服务贡献 42.82 亿元,实现毛利 59.61 亿元,毛利率超过 60%。 \n"],[20,{"gallery":"https://images-cdn.shimo.im/k9WAbgP8tIMP0zq9/2.3.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"218.547px\"|crop:\"\"|frame:\"none\"|ori-height:\"341\"|ori-width:\"958\""],[20,{"gallery":"https://images-cdn.shimo.im/D8NxTCs6dWkLPdf4/2.4.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"259.563px\"|crop:\"\"|frame:\"none\"|ori-height:\"312\"|ori-width:\"738\""],[20,"\n","7:1"],[20,"基于小米的智能硬件用户群体,华泰看好其在游戏机周边产品上的变现能力,建议关注"],[20,"掌趣科技(300315)、 开润股份(300577)。 ","8:1"],[20,"\n\n"],[20,"3>平安汽车王德安 :经销商市场存量博弈,谁在马太效应中崛起?","0:\"%23ff9900\"|8:1"],[20,"\n\n平安证券选取了包括9家A股、H股汽车经销商企业作为研究样本,结合汽车行业二级市场表现发现,2017年汽车板块走势与大盘一致,上涨13%,细分板块中,样本经销商板块涨幅54%;今年一季度,受政策及国际关系影响,大盘全线下挫,汽车零部件、客车跌幅分别为9%、8%,样本经销商板块下跌5%,最抗跌。截至今年4月底,样本经销商板块估值跌至14.1,创上市新低。平安证券认为,"],[20,"经销商板块正值景气度提升、库存下降,估值低位的向上拐点。","8:1"],[20,"\n\n(1)"],[20,"业绩持续增长。","8:1"],[20,"由于购置税减免政策退坡与2016年透支消费,经销商板块去年营收与净利润增速小幅回落至17%、33%,今年一季度,营收638亿,同比增长4%,净利润 14 亿,同比增长 12%。重返上升通道。其中,广汇汽车去年总营收达1607.1 亿,同比增长 18.7%,龙头地位稳固。"],[20,"且过去近五年期间,费用率与资产结构稳定,现金/营业收入比例均高于1.17,整体现金流良好,盈利质量较高。 ","8:1"],[20,"\n"],[20,{"gallery":"https://images-cdn.shimo.im/sdd6yMEzPKYo6hNN/3.1png.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"229.563px\"|crop:\"\"|frame:\"none\"|ori-height:\"467\"|ori-width:\"1249\""],[20,"\n","7:1"],[20,"(2)"],[20,"新车业务分化,售后稳中向好。","8:1"],[20,"新车销售业务仍是经销商主要营收来源,以广汇汽车为例,其以88.1万新车销量对应1406亿销售收入领跑全行业。受益消费升级,豪华品牌中升控股、永达汽车、正通汽车销量也出现同比大幅增长,毛利稳步提升。与此同时,2017 年主要经销商售后维修保养业务均稳中向好,售后服务营收及占总营收比重持续提高,但与美国市场15%的收入占比仍有差距。\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/4j1mFkuQKHkux5ag/3.2.png!thumbnail"},"29:1|30:0|3:\"614px\"|4:\"305.469px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"503\"|ori-width:\"1011\""],[20,"\n(3) "],[20,"二手车市场蓄势爆发,汽车金融等多元业务齐头并进。自二手车迁移政策被取消以来,大","8:1"],[20,"型经销商凭借其网点、车源、资金、售后技术等优势,迅速发展二手车业务。2017 年广汇汽车代理事手车交易超过20 万辆,同比增加126%,入选《2017 年度中国汽车流通行业二手车经销商百强企业》第二名。 \n\n此外,伴随互联网巨头和资本市场大鳄纷纷入局,优信、瓜子、弹个车等平台层出不穷,其依靠收取佣金、融资租赁等服务的汽车金融商业模式初具规模。目前,广汇与阿里共同致力于打造二手车O2O拍卖平台,永达汽车线上构建“永达二手车商城”,线下布局 97 家事手车营销网点,大型汽车经销商有望成长为汽车行业的“链家地产”。 \n"],[20,{"gallery":"https://images-cdn.shimo.im/qujmQn7qBUkuVsWO/3.3.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"283.016px\"|crop:\"\"|frame:\"none\"|ori-height:\"419\"|ori-width:\"909\""],[20,"\n","7:1"],[20,"首推广汇汽车(600297),核心逻辑在于:"],[20,"随着市场增速放缓,经销商市场存量博弈中马太效应显现;广汇规模足够大,二手车源稳定充足、售后保障全面可靠,占据线下优势的同时布局线上平台,打造汽车行业新零售;并有望获得更高的融资租赁台次,融资利率和保险集中采购成本更低,同时使保险的返佣比例以及车贷的佣金率持续提升,最终多项业务产生协同效应,护城河凸显。","8:1"],[20,{"gallery":"https://images-cdn.shimo.im/vikwrwhz278J49dM/3.4.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"192.969px\"|crop:\"\"|frame:\"none\"|ori-height:\"275\"|ori-width:\"875\""],[20,"\n"],[20,"4>中信建投零售陈萌:零售业的遗珠,母婴界的明珠","0:\"%23ff9900\"|8:1"],[20,"\n\n爱婴室(603214)定位于中高端母婴用品及服务市场,为孕前至6岁婴幼儿家庭提供一站式母婴用品采购及孕婴童健康服务,现为华东地区母婴用品市场线下连锁零售商龙头。2017年底拥有189家直营店,线下收入占比约97%,会员人数250万人。经营产品涵盖婴幼儿乳制品、纸制品、喂哺用品、玩具、洗护用品、车床等,品种逾万种,品牌包括惠氏、贝拉米、雀巢、花王、迪斯尼、乐高等。\n\n"],[20,"为什么线下母婴用品连锁零售是门好生意? ","8:1"],[20,"\n\n(1)"],[20,"高毛利率、高净利率、高总资产周转率。","8:1"],[20,"2017 年爱婴室净利率5.78%、毛利率28.41%、总资产周转率2.53,均远高于永辉超市2.88%、20.84%、1.88。之所以可以达到如此高的毛利,"],[20,"爱婴室的秘诀是定价策略:靠低毛利奶粉引流,搭配高毛利率产品销售。奶粉的正品保障是线下母婴零售最大的护城河。","8:1"],[20,"\n"],[20,{"gallery":"https://images-cdn.shimo.im/HfKX5b5FPxQzRyHE/4.1.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"232.625px\"|crop:\"\"|frame:\"none\"|ori-height:\"341\"|ori-width:\"900\""],[20,"\n","7:1"],[20,"2017 年上半年,公司奶粉类收入占比44.87%,毛利率仅为15.19%,而母婴用品类、棉纺品类、食品类、玩具类等毛利率普遍在20%-40%不等,远高于奶粉。\n\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/24VoWK0u1IQqm3B8/4.2.png!thumbnail"},"29:1|30:0|3:\"443px\"|4:\"335px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"335\"|ori-width:\"443\""],[20,{"gallery-block":"https://images-cdn.shimo.im/juLENSTDCloiHRcs/4.3.png!thumbnail"},"29:1|30:0|3:\"450px\"|4:\"419px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"419\"|ori-width:\"450\""],[20,"\n(2)"],[20,"店铺扩张与单店营收能力强悍","8:1"],[20,"。爱婴室旗下门店全部为直营门店,过去5年门店年均增速为11.23%。按照总收入除以店铺数量指标看,其在去年为956.53 万元,过去4年单店平均收入年涨幅 5.36%,略高于 CPI。整体上,门店数量的不断拓展是公司收入增长的主要动力。\n"],[20,{"gallery":"https://images-cdn.shimo.im/UnplN5A8Qf4rpFIn/4.4.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"178.016px\"|crop:\"\"|frame:\"none\"|ori-height:\"265\"|ori-width:\"914\""],[20,"\n公司计划未来3年新增直营店130家,相比2016年增长 73%,此次 IPO募集资金主要用于“母婴产品营销网络建设项目”,将投入2.37亿元在上海、宁波、杭州、 厦门等重点城市,营业面积增幅超过90%, 预计进入稳定期后每年新增收入13.04 亿元,新增净利润 7772.91 万元。\n\n(3)"],[20,"二胎政策放开红利+消费升级,母婴线下渠道对整体市场产生替代。","8:1"],[20,"中信建投认为,虽然母婴店零售市场超过 5000 亿元,但连锁化的母婴渠道专卖店市场仅千亿元级别,其市场规模从2006年到2015年CAGR达21.6%,明显高于母婴市场整体增速14.2%,成长性颇高。理由如下:母婴产品购买者更关注产品的安全性与体验,相对其他零售业态对价格的敏感度更低;专业的导购是线下连锁母婴店的优势,其对消费者购物决策影响比重达到 23%;带娃到店的“体验式消费”成为主流,婴童娱乐、抚触等服务,是连锁母婴用品零售店的杀手。\n"],[20,{"gallery":"https://images-cdn.shimo.im/lyfSRoviz18beHLe/4.5.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"242.969px\"|crop:\"\"|frame:\"none\"|ori-height:\"353\"|ori-width:\"892\""],[20,"\n未来,服务性消费占比会越来越高,是消费升级的重点方向;相较于产品购买,母婴服务可有效延长消费者店内停留时间,反哺实物产品消费;加盟模式扩张比较迅速,但是直营模式在管理方面更为高效和便捷;爱婴室有望参考盒马模式,线下直营门店将成为流量入 口,通过联合第三方商家打造大母婴消费生态圈。\n\n预测公司2018、19年归母净利润分别为 1.20、1.56 亿元, 对应目前1亿股本,EPS分别为 1.20、1.56 元,首次覆盖。 "]]" style="font-family: -webkit-standard;">

摘要:

市场短期反弹窗口且迎且珍惜,坚定买入大创新行业,但绝不要和买入创业板等同;消费物联网巨头小米正式IPO,产业链标的最清晰梳理;汽车经销商市场的存量博弈里,龙头广汇从马太效应中异军突起;母婴连锁或才是线下实体零售的璀璨遗珠。

写在前面:

爱婴室(603214)今早开盘后不久封死涨停,逻辑全在本文。

1>兴业策略王德伦:坚定看好大创新,但市场风格未切换!

时间进入5月,市场的反弹窗口进一步打开,主要的边际利好来自:

A股入摩日益临近,2.5%的纳入因子将于6月1日正式生效;资管新规正式发布,细则略超预期,金融去杠杆集中推进,流动性风险趋于下降;一季度数据出台,经济预期向上修正;降准向市场投放增量资金,对实体产生正面刺激;贸易摩擦加剧下不排除通过财政手段维稳经济;当前机构配置比例较低。

因此,王德伦维持继续看好反弹窗口延续的大势研判, 并指明清晰的配置路径:持续聚焦业绩和政策双轮驱动下的大创新。

(1)当前大创新具备两大催化剂:

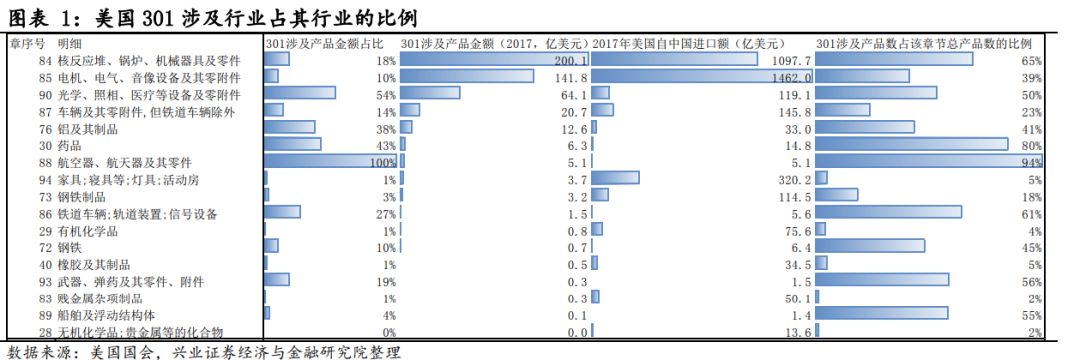

中美贸易博弈与国家总统筹政策定调。

首先,中国对美国301调查尚存在不确定性,5月中旬301委员会将进入听证环节。仔细看美国对中国进口征税的 1333个产品中,征税占子行业整体进口高的行业包括航空航天机械、铝及制品、光学/照相/医疗设备、 药品、武器弹药等行业。 其二,CDR征求意见稿发布后,证监会5月4日发布了《存托凭证发行与交易管理办法(征求意见稿)》,明确了存托凭证所涉的发行、再融资、信息披露等各项细节,证监会此举旨在从二级市场角度来支持创新企业的发展,配合《中国制造2025》为国内高端技术产业的创新人才和科研基础保驾护航。

(2)兴业策略坚定看好六大大硬科技行业:

电子、通信、军工、机械、创新药和电动汽车。

电子——消费电子和半导体产业链。

消费电子领域,国产巨头华为、小米等全球份额不断提升, 印度等地区将成为我国智能手机增长的新动力;半导体产业链则必将长期受益于国家大基金全产业链投入,叠加行业进入补库存周期。

通信——5G。

华为、中兴等国内龙头在5G测试阶段领跑国际,为大创新战略提供基础设施。

军工——看装备。

装备批产加速、装备补偿式采购将分别拉动主战装备承制企业、非主战装备承制单位企业释放业绩弹性。

机械——细分子行业核心龙头。

机械行业企业数量增长大幅放缓,行业集中度不断提升,龙头优势愈发凸显。看好高铁、城轨、海运装备、工程机械、液压、工业机器人等方向龙头。

创新药——从“中国新”向“全球新”迈进。

《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》提高了创新药的标准和行业准入门槛,起到了类似于供给侧改革的优胜劣汰的作用。

电动汽车——从政策驱动向内生驱动过渡。

国内市场竞争格局重构将为电动汽车产业带来消费红利。电新组预计,2018年 -2020 年电动乘用车产销将分别达到75 万辆、110万辆、160万辆。

(3)金融与地产龙头仍是最具估值性价比的核心资产。经历年初以来的大幅上涨后,尽管金融股近期遭回调,但大资管新规将长期促进金融业供给侧改革,持续利好负债端稳定的龙头:

银行不良率和净息差逐步向好;保险股收益竞争格局改善,保费收入快速增长;券商受益估值性价比,风险偏好提升带来的补涨;地产行业集中度快速提升,业绩确定性强,估值相对国外龙头更低。

(4)主题投资:

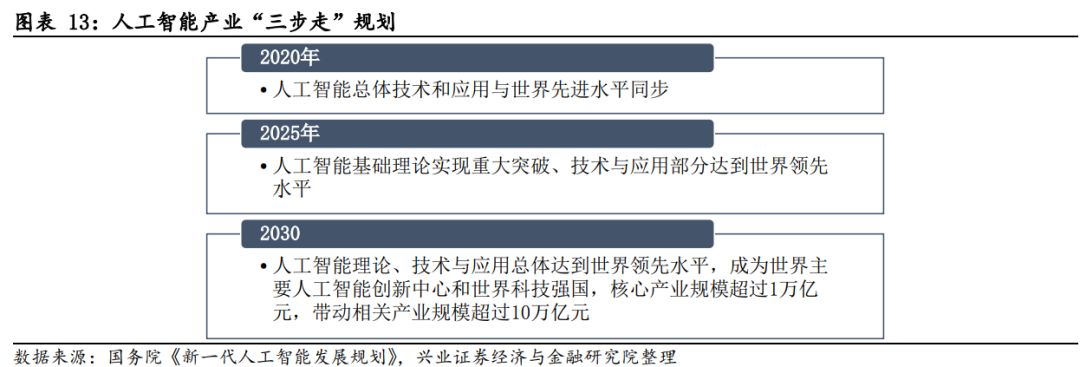

雄安新区、数据安全、人工智能齐“兴”国

。从新特区建设秉持的理念看,“数字城市与现实城市同步规划建设”在后续将大大利好高端新兴产业;网络安全巨头360借壳上市作为中概股回归 A 股首例,体现了监管层对数据安全的高度重视;人工智能“三步走”,预示着科技蜕变的新起点。

需要提示的是,

王德伦并不认为推荐大创新龙就是推荐创业板,换言之,成长龙头≠创业板;成长龙头受益≠风格切换。

2>华泰电子彭茜 :一文扫清小米产业链受益标的

5月3日上午,小米正式提交IPO申请文件,有望成为港交所“同股不同权”第一股。根据招股说明书,小米的定位很明确:做一家以手机、智能硬件和 IoT 平台为核心的互联网公司。为此,华泰梳理了小米生态链的关键看点。

(1)

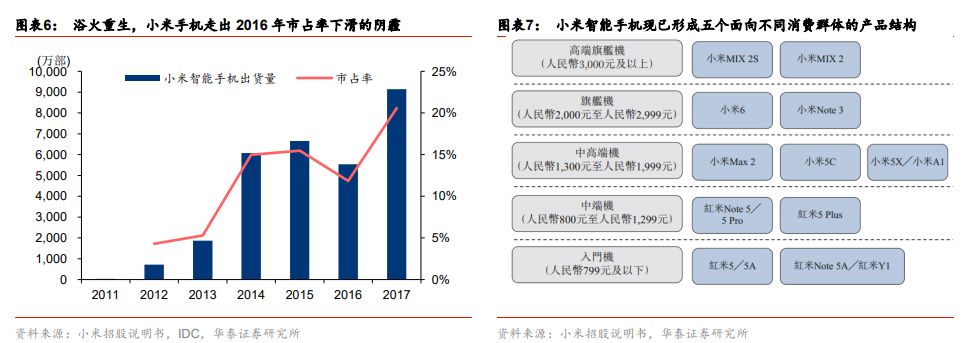

中低端机型持续提升,利好代工及物流相关标的。

招股说明书显示,小米此次IPO募集资金的30%将用于研发、开发智能手机、电视、笔记本电脑、人工智能音箱等核心产品,可见继续强化其在智能手机硬件市场的份额,发挥在新兴市场的竞争优势依然是重要目标。

基于业绩相关性,华泰证券推荐:

闻泰科技(600745)、卓翼科技(002369)、普路通(002769)。

(2)

高端机开创创新方向,看好陶瓷外观件、全面屏渗透趋势。

继2014年夏普发布的屏占比达到 78.5%的无边框手机 AQUOS Crystal之后,小米在2016年10月25日发布了高端旗舰机型 Mix系列,实现了三边无边框,屏占比高达 91.3%,引发了“全面屏”热潮,Mix 发布 2 个月后,ZUK推出了 86.4%屏占比的全 面屏机型ZUK Edge,LG则在17年2月份的MWC大会上推出了采用全面屏设计的LG G6。、

华泰证券认为,陶瓷机壳性价比正处于快速提升当中,未来有望在 3C 外观件市场赢得自己的一席之地:推荐标的

:三环集团(300408)、蓝思科技(300433)。

(3)

以硬件为入口加码 IoT,利好智能音箱代工及被动元器件。

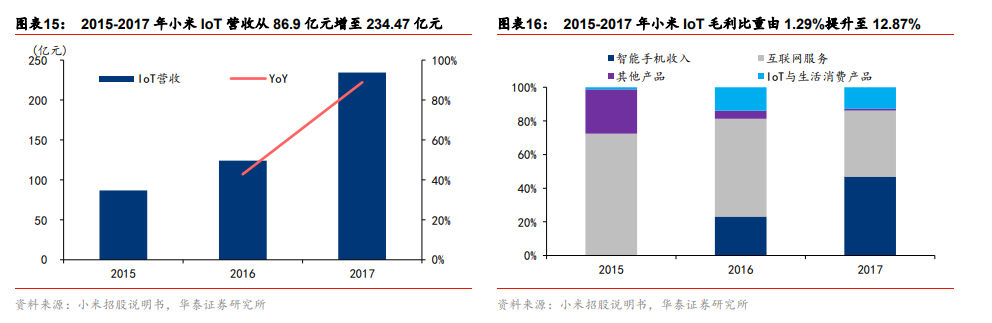

小米如今已成为全球最大的消费类IoT平台,全球市占 1.7%,超过苹果、亚马逊、三星、谷歌。其中,智能家居和可穿戴设备是IoT终端增长的主要驱动力,年报数据表明,小米IoT营收从2015年的86.9亿元增至2017年的234.47亿元,年复合增长率达64.26%,占营收比重20.5%,占毛利比重12.87%。根据招股说明书, 截至3月底,小米通过投资和管理建立了超过 210 家公司组成的生态系统, 其中超过 90 家公司专注于研发智能硬件和生活消费产品,已经连接了超过 1 亿台设备,同时此次 IPO 募集资金的 30%拟用于扩大投资及强化生活消费品与移动互联网产业链,继续加码 IoT。

华泰证券认为,小米所重点投入的 IoT 行业为被动元件市场带来扩容机遇,推荐龙头

风华高科(000636)

。以及国产智能音箱 ODM/OEM 龙头

奋达科技(002681)

。

(4)

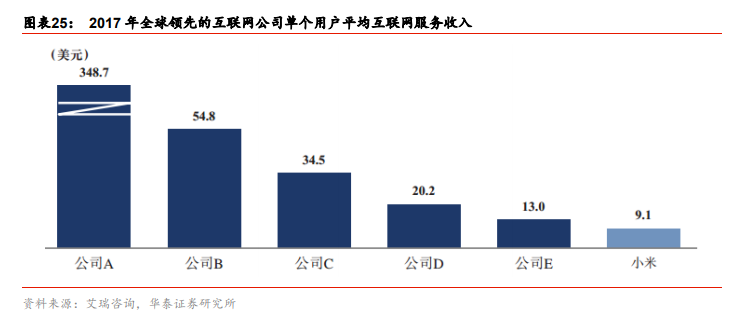

互联网络服务及新零售扩容,用户变现能力潜力巨大,看好小米游戏及周边应用。

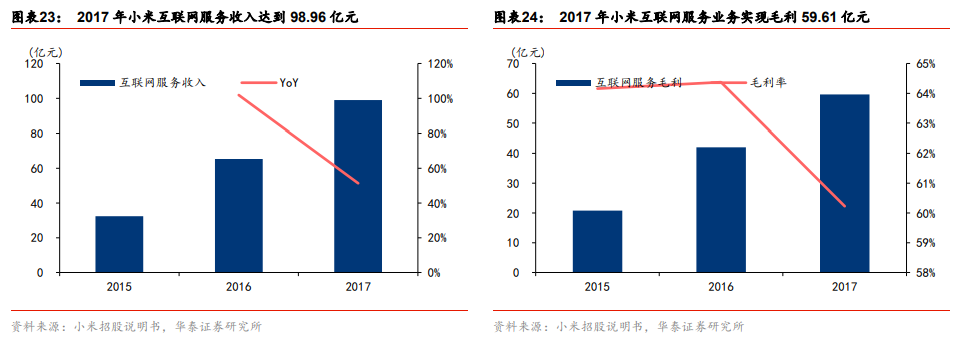

小米以硬件为入口降低获客成本,在互联网服务市场竞争力优势突出。同样根据招股书数据,2017年小米互联网服务收入达98.96亿元,同比增长 51.38%,其中广告服务贡献 56.14 亿元,互联网增值服务贡献 42.82 亿元,实现毛利 59.61 亿元,毛利率超过 60%。

基于小米的智能硬件用户群体,华泰看好其在游戏机周边产品上的变现能力,建议关注

掌趣科技(300315)、 开润股份(300577)。

3>平安汽车王德安 :经销商市场存量博弈,谁在马太效应中崛起?

平安证券选取了包括9家A股、H股汽车经销商企业作为研究样本,结合汽车行业二级市场表现发现,2017年汽车板块走势与大盘一致,上涨13%,细分板块中,样本经销商板块涨幅54%;今年一季度,受政策及国际关系影响,大盘全线下挫,汽车零部件、客车跌幅分别为9%、8%,样本经销商板块下跌5%,最抗跌。截至今年4月底,样本经销商板块估值跌至14.1,创上市新低。平安证券认为,

经销商板块正值景气度提升、库存下降,估值低位的向上拐点。

(1)

业绩持续增长。

由于购置税减免政策退坡与2016年透支消费,经销商板块去年营收与净利润增速小幅回落至17%、33%,今年一季度,营收638亿,同比增长4%,净利润 14 亿,同比增长 12%。重返上升通道。其中,广汇汽车去年总营收达1607.1 亿,同比增长 18.7%,龙头地位稳固。

且过去近五年期间,费用率与资产结构稳定,现金/营业收入比例均高于1.17,整体现金流良好,盈利质量较高。