自2016年美国恢复原油出口以来,页岩油气的繁荣在相当程度上帮助美国抵消了与中国日益扩大的贸易逆差。中国从美国进口的原油即出现快速增长。

2017年,中国自美国进口原油8165万桶,占美国出口总量的20%,价值量近40亿美元,2017年已经进入我国原油进口前十,美国原油出口保持增长之势,不出意外我国从美国进口量也将继续放大。

据中国石化公司消息,2017年,中国石化旗下公司进口美国原油数量为557万吨,占到全年美国原油出口总量的10%左右,是亚太地区最大的美国原油贸易商,预计2018年中国石化进口美国原油将继续保持较快增长,进口总量有望突破1000万吨。截至目前,中国石化系统内已有十多家炼厂加工美国原油,对实现原油进口来源的多元化和经济性替代发挥了积极作用。

根据国家能源发展“十三五”规划,天然气在一次能源消费中的占比要由2015年的5.9%提高到2020年的10%,2030年要争取达到15%左右,增长空间很大。

2017年,我国从土库曼斯坦、澳大利亚、卡塔尔、马来西亚、印尼等国进口天然气940亿立方米,同比增长26.1%。显然,进口量尚不能满足国内如此大体量的需求。气荒依然存在。

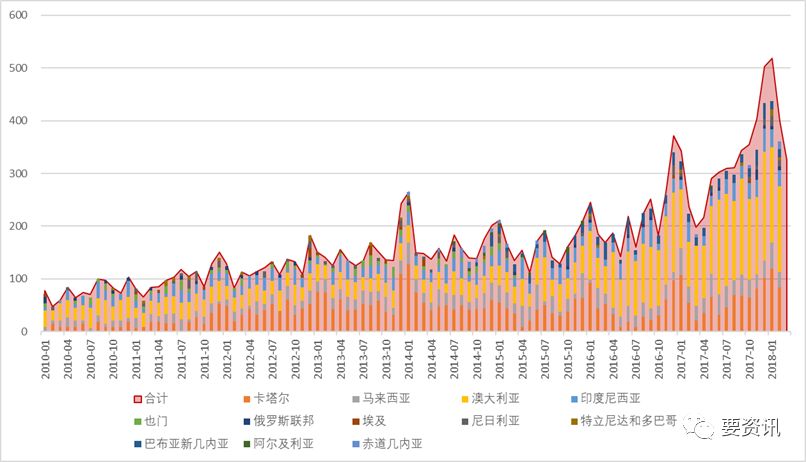

中国LNG进口概况

美国能源信息署(EIA)发布的《2018年度能源展望》预计,美国天然气产量将在2020年达到9200亿立方米,2030年达到10700亿立方米,2040年达到11400亿立方米。美国天然气产量大幅提升,正驱动美国从天然气净进口国向天然气净出口国转变。

LNG运输船

LNG运输船

EIA日前发布2017年中国液化天然气进口的数据:2017年中国液化天然气进口量平均为50亿立方英尺/天(合517亿立方米/年),比2016年增长16亿立方英尺/天(+46%),超过韩国成为全球第二大液化天然气进口国,仅次于日本(平均110亿立方英尺/天,约合1137亿立方米/年)。综合而言,中国天然气进口占中国天然气消费的40%,而液化天然气占天然气进口量的50%以上。

EIA预计中国的液化天然气进口终端气化能力到2021年将达到112亿立方英尺/天(合1158亿立方米/年)。2017年从美国进口量达1030亿立方英尺(29.2亿立方米),而2016年进口量为172亿立方英尺(合4.9亿立方米),一年增幅达6倍。目前中国是美国天然气的第三大进口国,仅次于墨西哥、韩国。

目前世界乙烷95%左右来源于天然气凝析液分离,乙烷生产和消费主要集中在美国和中东。页岩革命后美国乙烷产量激增,但乙烯装置扩能和出口能力有限而无法消耗巨大的乙烷增量,导致美国乙烷供应过剩日益凸显,价格大幅走低。按目前价格水平测算,进口美国乙烷在国内建设裂解装置有着较强的成本竞争力,因此国内多家企业正在建设或规划建设进口乙烷裂解项目,且都是考虑进口美国乙烷为原料。

2016年世界乙烷产量为6603.4万吨,其中95%左右来源于天然气凝析液(NGLs)分离。得益于美国页岩革命,未来世界乙烷产量增速将进一步加快,预计2021年世界乙烷产量将达到9097.6万吨,2016-2021年年均增长率将提高到6.6%。

2005年以来世界乙烷生产供应情况及预测

分地区来看,美国和中东一直是世界乙烷最主要的生产地区,2016年二者乙烷产量分别为2521.2万吨和2379.8万吨,分别占世界乙烷总产量的38.2%和36.0%。预计到2021年美国和中东乙烷产量将分别达到4338.4万吨和2882.3万吨,分别占世界乙烷总产量的47.7%和31.7%,资源集中度进一步提高。目前,只有美国拥有大量的过剩乙烷可以出口,其它国家和地区地区乙烷全部自用。

2009年以来,随着页岩气的成功开发,美国乙烷产量快速增长,于2014年再次超越中东成为世界最大的乙烷生产地。2016年美国乙烷产量为2521.2万吨,其中96.0%来自NGLs分离。2010-2016年美国乙烷产量年均增长率为5.1%。

2005年以来美国乙烷生产来源情况及预测

据EIA统计,目前美国乙烷生产潜力已达4133万吨/年(199.3万桶/天),2017年1-10月美国乙烷产量为2374万吨,乙烷过剩约31.1%,接近1284万吨/年(62万桶/天),只能回注到天然气管道作为燃料烧掉。未来随着页岩油/气的进一步开发,美国页岩乙烷仍将保持快速增长。据预测,到2021年美国乙烷生产潜力将达到5601万吨/年,页岩乙烷产量将达到4233.4万吨,届时仍将有24.5%的过剩乙烷。

美国页岩气井

美国页岩气井

2017年国际布伦特原油价格平均价为54.7美元/桶,美国乙烷全年平均价约183.8美元/吨,而国内华东甲醇全年平均价约2776元/吨。以此为基础,测算石脑油裂解、进口乙烷裂解、甲醇制烯烃三种路线吨烯烃完全成本(不含税)分别为4743元/吨、3511元/吨和6994元/吨。因此按照目前的Mont Belvieu乙烷价格和海运费水平,进口乙烷裂解制乙烯具备较强的成本优势。随着国际原油价格呈现逐步抬升趋势,烷烃路线的成本优势将更加凸显。

有消息称,国内已有23个乙烷制乙烯的意向项目在申报国家发改委示范项目。这23个项目产能粗算合计约3500万吨/年,一旦全部投产,每年将消耗高达4600万吨的乙烷原料资源。而目前有多少乙烷能够出口中国尚不明确。

截止2018年3月,全球共有27套PDH装置正在运营(含混合脱氢装置),全球产能约1250万吨。其中,中国目前已有8套合计467万吨/年的纯PDH 装置在运行,主要集中在华北、华东地区,华南地区的福建省有两套装置中景石化和中江石化分别在2016年和2017年各投放了35万吨的PP产能,相对应的PDH产能仍未完工。

这也就是说,我国一年需要消耗的进口丙烷数量为467*1.2=560.4万吨。与此同时,山东地区还有4套四套MDH装置共84.5万吨产能(主要是神驰化工、齐翔腾达、东明石化、京博石化)。这四家公司使用LPG原料(丙烷/丁烷混合物)生产丙烯和丁烯。这些MDH装置通常被进一步整合到MTBE生产中。与纯PDH装置相比,这些MDH装置中的许多装置可以使用国有原料。

总的来说,中国的PDH产能为551.5万吨,约占全球产能一半。而受益于页岩气革命、大力推动原料轻质化的美国,仅在2010年、2015年各投放了1套PDH装置,第三套装置在2017年11月才完成投放。根据公开信息统计,美国目前在建或已经宣布建设计划的丙烷脱氢项目共有 4个,全部位于南部的得克萨斯州。

IHS 预计到2020 年,北美丙烷脱氢制丙烯装置年产能将达 450 万吨,包括 Flint HillsResources 年产 66 万吨装置,陶氏化学年产 75 万吨装置,奥升德年产117 万吨装置和 FPC 年产 60 万吨装置等,若美国 PDH 装置的产能投放成功,则可带动丙烷需求 450*1.2=520 万吨/年。

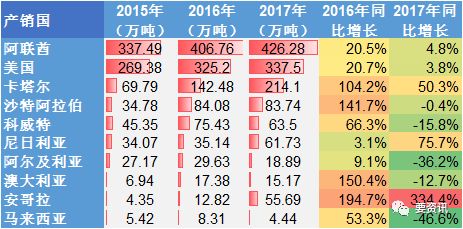

受益于中国经济的高速发展、环保调控升级、产业格局变化带来的天量需求,2013年以来我国进口的丙烷数量逐年提高。中国海关总署公布的数据显示,2013年到2017年我国进口数量分别为245、475、855、1160、1337万吨,涨幅惊人,预计2018年丙烷的进口量依旧维持两位数的增长。

与中国丙烷进口高度依赖中东和美国不同,美国丙烷出口对中国的依赖程度相对而言并不高。以最近三年为例,2015年到2017年美国分别有269、325、337万吨丙烷出口给中国,占美国丙烷出口比例仅为14.9%、13.80%、13.27%;而这三年里来源于美国的丙烷占中国丙烷进口比例分别为31.51%、28.04%、25.25%。EIA数据显示,2013年到2017年美国的丙烷出口量高达为887、1243、1807、2355、2658万吨。

这也就是说,美国出口的丙烷体量越来越大,尽管中国消化的数量逐年增加,但美国新增的丙烷出口大部分还是给全球其他地区消化了,这部分新增需求主要是在欧洲和东亚。实际上,东亚地区如日本、韩国和中国台湾地区也在大力兴建烯烃转化和PDH等装置。特别是韩国,其 2015 年丙烷脱氢和烯烃转化装置产能已经达到 110万吨,2016 年至今其规划扩产的产能直接翻倍。所以随着中美两国的大量 PDH 装置不断上马,以及日韩台湾的需求提升,整体丙烷的需求将快速增加。