怎么给一家企业估值?我有个很好懂的例子。

假设老钱有一家上市公司,基础财务数据如下:

如果你现在买入我的股票并锁仓3年,到期之后大概赚多少钱,请问你心里有数么?

我们来算笔账:

2018年我的净利润是1个亿,根据过去3年我的净利润增速,估算未来3年,我还是每年比去年多赚5%。

那么3年后,净利润大概是1.16亿。

2018年市场环境不好,我的PE估值为15倍。

可横向和竞争对手比,纵向和过往历史比,合理估值应该是20倍PE。

假设3年后还按照20倍PE来给我估值,那么老钱的市值应该是:23.2亿,相较于2018年增长了54%左右。

这,就是投资我3年的预期收益率。

靠谱吗?一般。

因为我也不知道未来3年能赚多少钱,5%的净利润增速是估算出来的,不是事实啊。

另外3年后市场能什么估值,也是个未知数。

要是赶上牛市呢?老子估值30倍!

如果赶上熊市呢?小弟估值8、9倍...

估值估值,真的就是找一些参照系,拍脑门估出来的,不是算出来的,没那么准。

但好歹它能让你做到心中有数,即使期间价格有波动,但你心里是有预期的:

我在15PE时投资老钱,低于历史平均水平,不算高;

老钱的净利润增速,我是按照最保守的5%来算的,没准儿这小子能多赚点儿呢;

我找了一些知名公司的「净利润」数据,大家可以试着分析下这些公司的估值是否合理?

声明:只是探讨,完全不构成任何投资建议。

1

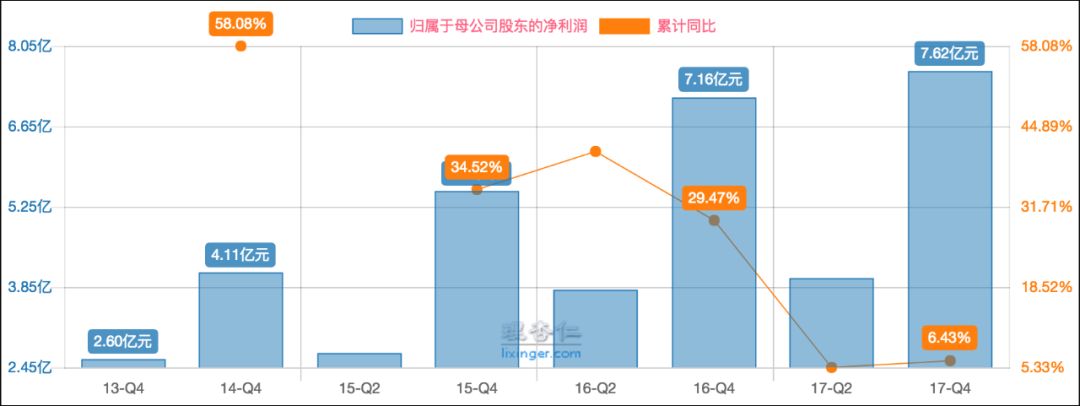

周黑鸭 | 当前16倍PE

数据来源:理杏仁

2

涪陵榨菜 | 当前47倍PE

数据来源:理杏仁

3

腾讯控股 | 当前38倍PE

数据来源:理杏仁

4

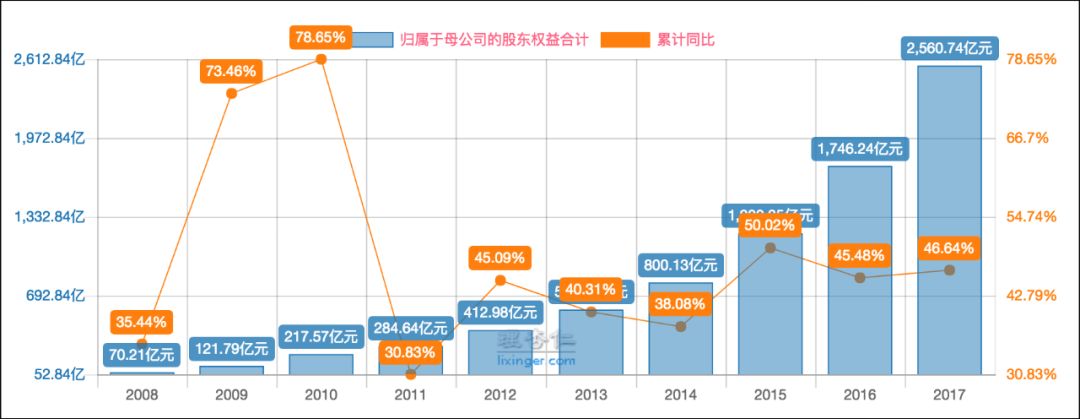

贵州茅台 | 当前30.8倍PE

数据来源:理杏仁

5

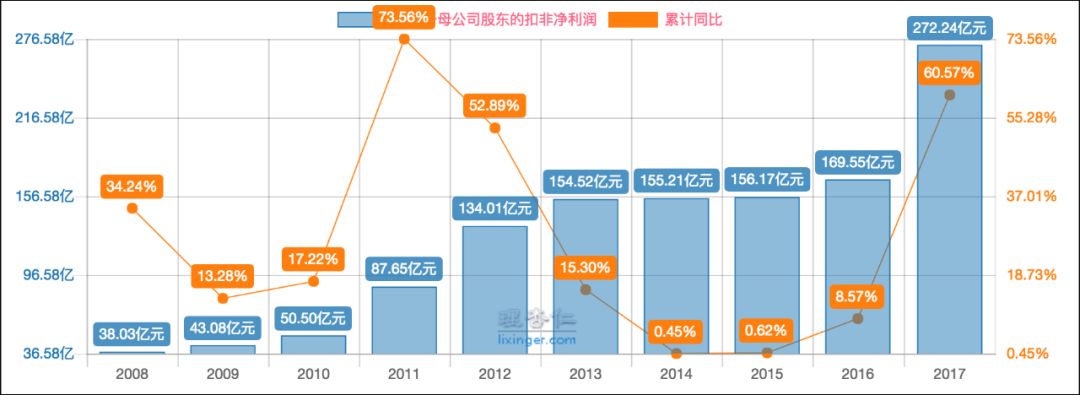

格力电器 | 当前11.5倍PE

数据来源:理杏仁

5

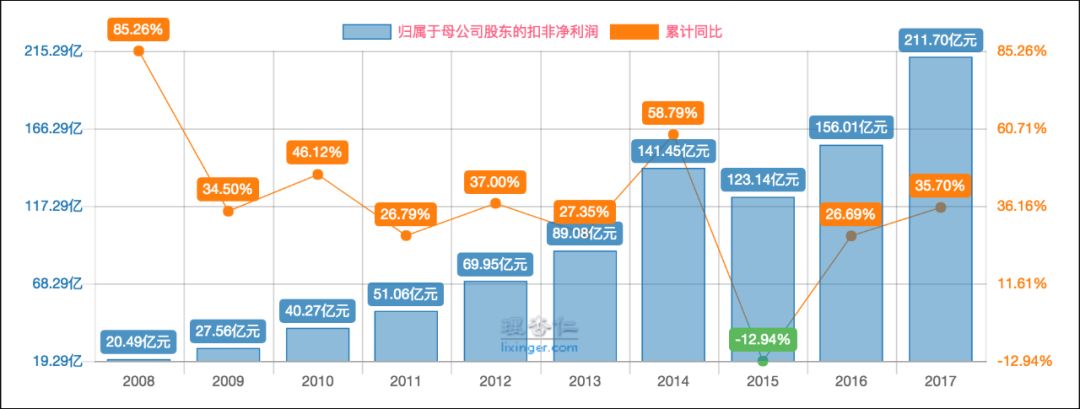

融创中国 | 当前9倍PE

数据来源:理杏仁

不同行业之间不要横向比较,像白电的估值普遍都不高,而医药行业的估值则普遍非常高。

以格力电器为例,算出其过去3年净利润的复合增长率(Growth)是31%,再用格力的PE除以复合增长率,就可以算出格力的PEG指标了。

我们之前说过,PEG小于1则说明盈利增速大于估值,可以理解为低估。PEG越低越值得买入。

举这几个例子的意义在于增加一个审视「估值」的维度—

除了看百分位,还可以在结合净利润来看

。

有一句话我们都知道,投资股票本质上是赚企业的钱。

也就是说,理论上你的股票投资收益=企业利润增速。

当然最终收益如何,除了业绩,还要看市场给多少估值。

如果把业绩和估值结合起来看呢?做了张图: