A股IPO发行市盈率被锁在不超过23倍已长达5年之久,科创板已经突破这一限制

,经

过市场化询价确定:

科创板第一股:

华兴源创(688001)发行市盈率41倍(扣非后);

科创板第二、三股:

睿创微纳(688002)、天准科技(688003)发行价继续“释放自我”,

市盈率分别高达79.09倍、52倍

(扣非后)。

尽管发行市盈率已被抬高至79倍的水平,但丝毫没有打击到286万投资者“打新”的热情。

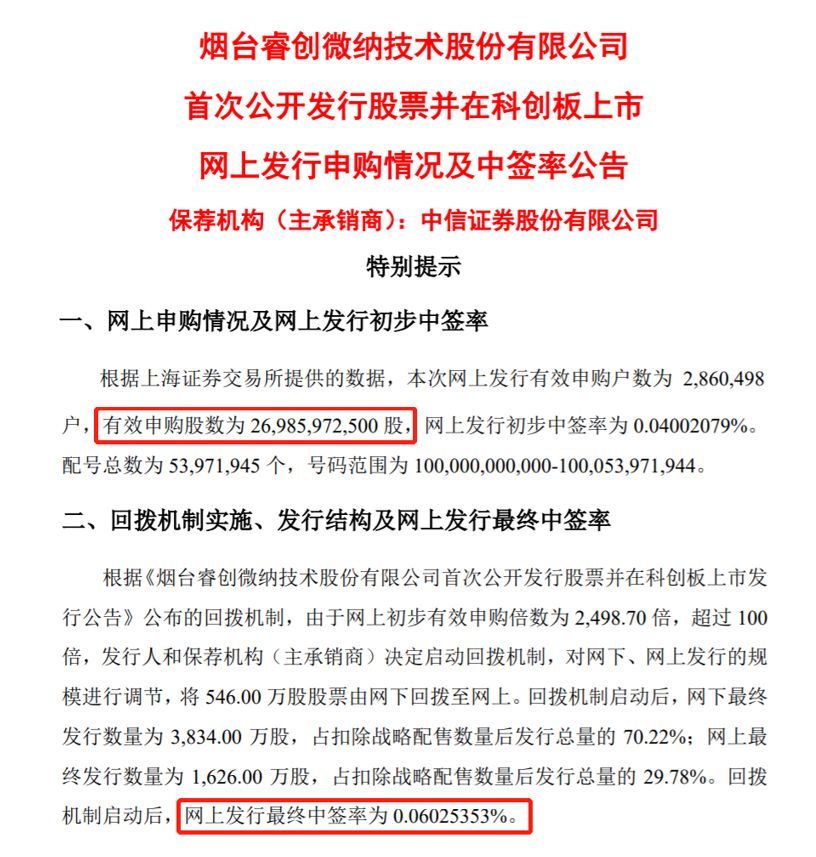

刚刚,睿创微纳披露发行公告显示,有效申购户数达286.05万户,有效申购股数达269.86亿股,户均申购9434股,接近申购上限10500股。并启动回拨机制,

网上发行最终

的中签率为0.06025353%!

那么,在一致性预期下的高定价、高估值,

科创板

打新真的会“稳赚不赔”吗?

79倍市盈率!

定价高不高?

科创板改革中,最触及灵魂的无疑是:

通过市场化询价机制确定IPO发行价。

根据睿创微纳《发行公告》,此次共有226家机构投资者管理的1978个配售对象的初步询价报价信息,最低报价7.50元/股,最高报价则是高达25.5元/股。

最终,92.67%的机构投资者报价区间在20-24元之间,共有1833个配售对象。

可见,大部分机构投资者(包含公募、社保基金、养老金等)给出的报价甚至超过20元/股,发行市盈率超过79倍。

值得一提的是,科创板拟上市企业在启动询价后,主承销商将向参与询价的机构出具一份拟上市公司的“投资价值报告”。

睿创微纳的主承销商——中信证券出具的报告显示,按照市盈率(P/E)、现金流量折现法(DCF) 2种估值法估值,确定的参考市值区间为71.3—107亿元,对应发行价格区间为16.03—24.04元/股。

从最终的报价数据来看,大部分机构投资者的报价主要向中信证券给出的发行价区间(16.03-24.04元)上限靠拢。

同时,在发行公告中,睿创微纳列举了2家A股可比的已上市公司:高德红外(002414)、大立科技(002214)的最新市盈率(TTM)分别高达140倍、71.63倍。

据某券商电子行业分析师表示,高德红外因军工业务导致市盈率较高,睿创微纳既有军工业务,也有民用业务,军工业务会有助于提升公司估值。

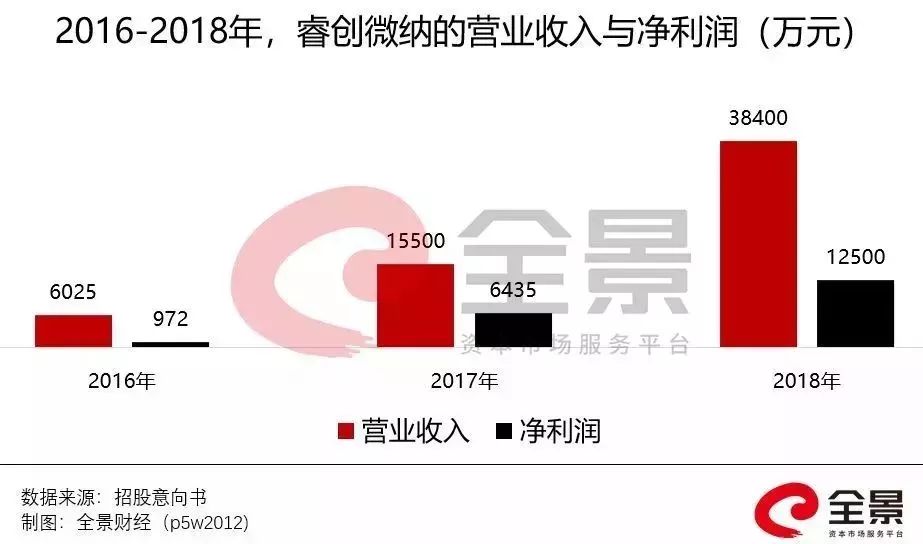

同时,据睿创微纳已经披露的2019年一季报显示,其2019年1-3月的营收、净利润增速分别为177%、605.8%。截至2019年3月末,公司已实现收入及在手订单对应合计约3.25亿元,已达到2018年度主营业务收入的84.96%。

此外,近3年睿创微纳的业绩增长迅速。2018年,公司营业收入3.8亿元,同比增长高达147%;2018年净利润为1.25亿元,同比猛增超95%,较2016年更是增长了11.5倍之多。

上述分析师表示,考虑到睿创微纳的高成长性,以20元发行价计算,2019年年底的估值水平将回落到40多倍。

由此可见,

大部分机构投资者对于睿创微纳79倍的发行市盈率,都是乐观认可并接受的。

A股上一轮破发潮的启示

超90%的机构投资者表现出非常一致的乐观,或许更多是在“押宝”科创板第一批上市公司,大部分机构投资者寄希望于通过高报价拿到筹码,以获得上市初期的博弈性收益。

不可否认,第一批甚至前几批科创板上市企业,新股上市初期大概率将存在博弈性受益。那么这种一致性预期是否有风险?

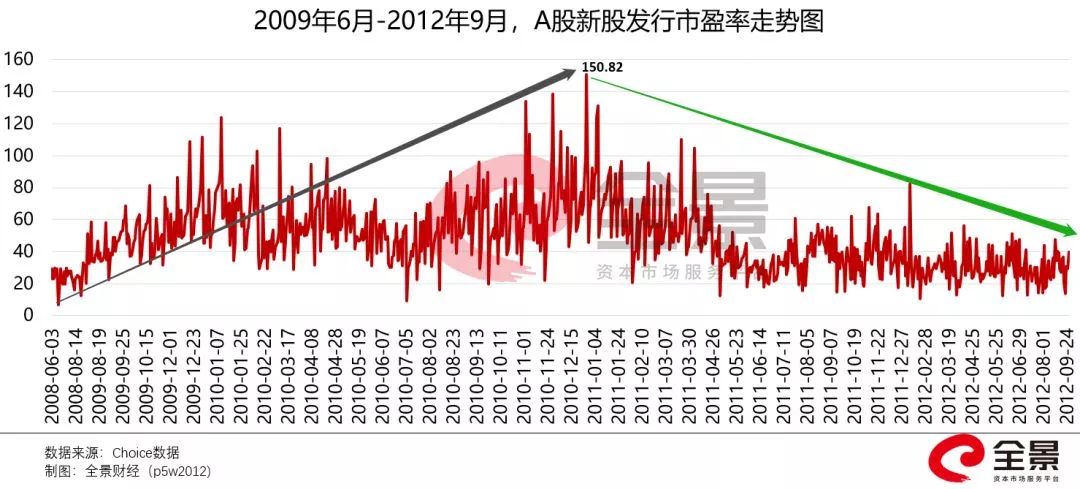

以A股上一轮放开IPO定价管制为例:

2009年6月,A开始放开对IPO定价的管制,随后新股发行市盈率一路走高,至2010年末达到高点。

彼时也恰逢创业板推出,由于市场存量资金规模大,而新股供应规模小,短期的供求不平衡,导致发行市盈率攀升明显。

创业板第一批上市公司:

南风股份(300004)

、

鼎汉技术(300011)

、

阳普医疗(300030)

的发行市盈率分别为70倍、80倍、100倍之高。

2010年12月27日发行上市的新研股份(300159)市盈率高达150.82倍,创下当时发行市盈率的新高。

此后发行市盈率开始下行,由59倍的平均PE迅速回落到30倍附近。而最终的风险教育成本却是惨重的,

2011年上半年A股出现了破发潮,总共140余只新股中,有近120只出现破发。

一级市场以及参与申购的投资者,开始为过度乐观,付出代价。

注册制之下,破发风险不得不防

从科创板的前3只新股看,市场化定价已经显现出作用,由于发行价抬高后,3家科创板拟上市企业的发行市盈率分别为41倍、79倍、52倍。

而一旦发行市盈率继续抬高,无疑将增加未来新股上市破发的风险。

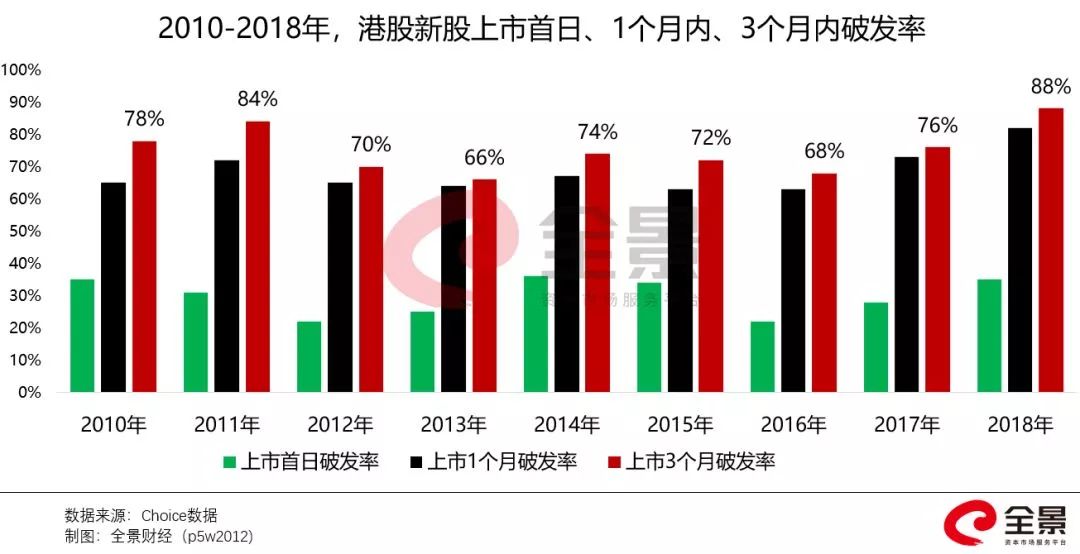

参照美股、港股的新股破发数据,注册制下的科创板“打新”绝非“稳赚不赔”的买卖。

据Choice数据统计,2018年,港股新股上市首日破发率达34%,而上市后1个月内破发率达82%,上市后3个月内破发率达 88%。

同时,反观“十年长牛”的美股,在市场化定价机制下,首月破发率亦高居50%。

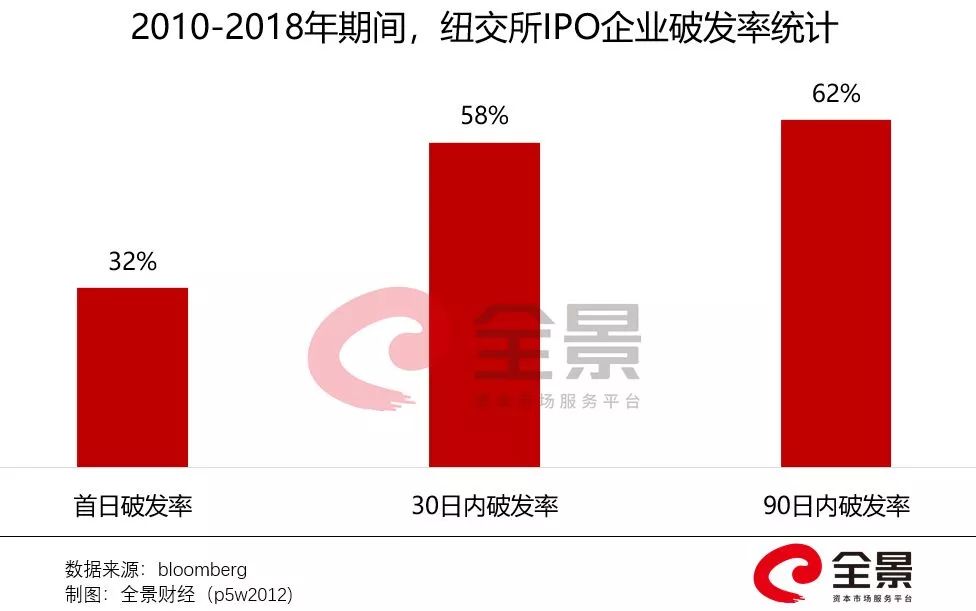

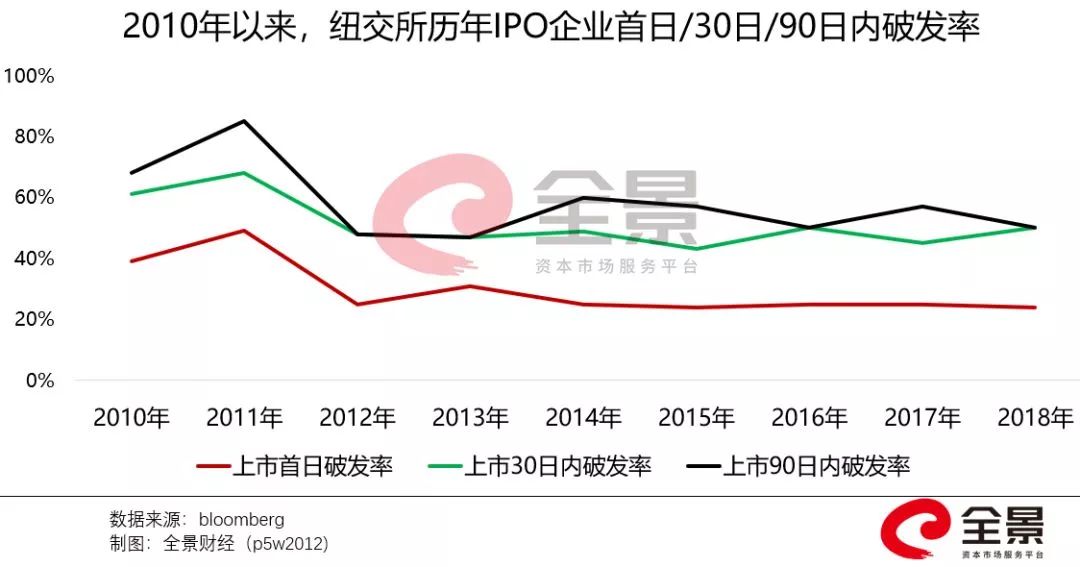

根据bloomberg数据,2010年以来,纽交所的首日破发率平均在32%左右,破发率虽时间轴延长而增加,30日破发率、90日破发率分别为58%/62%。

若从各年份来看,2014年以后样本数量增多数据更具代表性,2014-2018年,不同时间轴的平均破发率保持相对稳定,首日平均有四分之一的股票破发,30日内破发率超过50%,90日内破发率接近三分之二。

值得一提的是,2018年以来,中国企业赴美上市的数量迅速增加,其破发率更惨烈。30日/90日破发率达到了76%/79%,较之前有所上升。

破发的导火索:

小米的估值=腾讯 × 苹果!