楼市库存降至近四年来低位,去化周期为5.1个月。未来15城房价上涨动力较大。

更多资讯,请下载Wind资讯金融终端APP

来源:Wind资讯APP

近期多个楼市现象诡异。

调控层层加码,然而开发商却加速抢地,龙头房企甚至相继上调业绩预期。而最新央行调查,竟然只有一成人认为接下来房价会降。市场预期还没有转变?到底什么情况?

最新楼市数据揭示了背后的原因。昨天,国家统计局公布的楼市数据显示,楼市库存降至近四年来低位,据测算,去化周期降到了5.1个月。

在影响楼市预期的因素中,市场供应是非常重要的一个,决策层已经意识到这个问题。国土部、住建部相继发文要求增加供地,土地供应正在增加。

前8个月,全国房地产开发投资近6.95万亿,同比增长7.9%,增速与1-7月份持平,而住宅投资4.74万亿,增长10.1%,增速提高0.1%。

以地产市场份额最大的住宅来看,Wind资讯统计显示,今年前8个月,住宅销售面积达8.54亿平方米,销售金额6.52万亿元,较去年同比增长分别是10.3%和14.2%。

虽然同比增长曲线一直在下降,即同比增速在回落,主要是随着销售规模的庞大,不可能再出现50%以上甚至翻倍的高增长,但当下一点点的增长也较前期高增长规模要大,因此增速回落并不奇怪,强劲的需求依旧保持着住宅销售大幅增长才是关键。如下图:

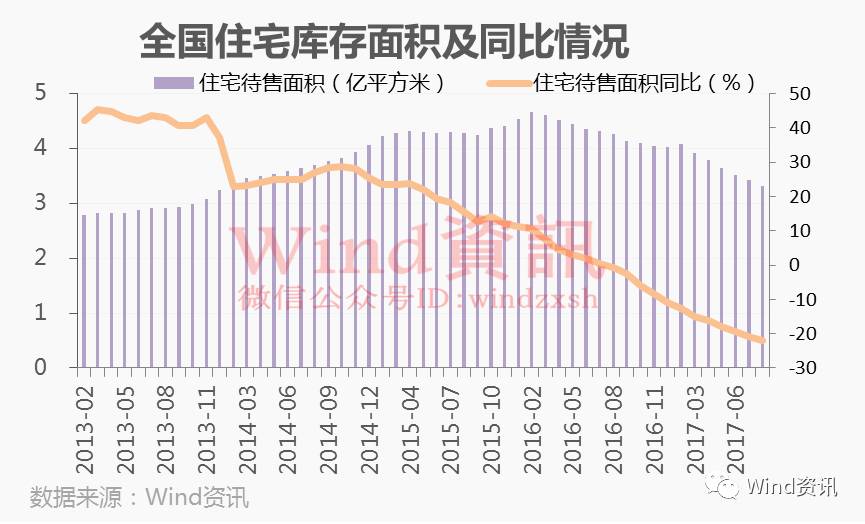

火爆的销售也带来了房地产库存的持续下降,全国住宅库存经历一个漂亮的抛物线后回落。

截止到8月末,全国住宅待售面积仅有3.32亿平方米,较7月份下降987万平方米,创2014年2月以来(近四年)的新低。

在经过2014-2016年库存的大幅攀升,今年去库存全面加速,每个月库存同比都以两位数以上的速度在下降,取得卓越的成效。

中原地产分析师张大伟表示,相比2月份的7亿平方米库存,目前库存数据跌到近3年的最低值。按照8月份单月成交面积1.2亿平方米计算,当下库存去化周期已经只有5.1个月。

张大伟认为,从去库存政策看,楼市去库存第一阶段基本完成。除了东北、西北等少数城市,全国大部分城市库存已经进入良性周期。从2014年四季度以来,全国性连续3年的去库存政策见到了明显的效果。

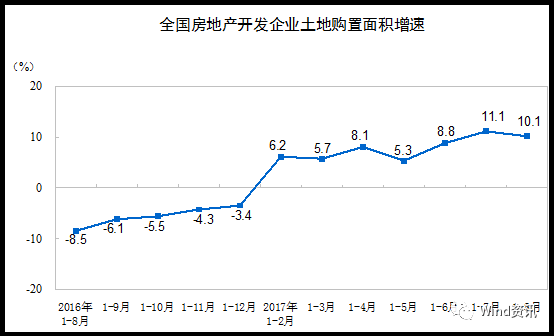

前8月房企拿地面积增速较上月略有下滑,但仍是近期高位。

统计局昨天公布数据显示,1-8月份,房地产开发企业土地购置面积14229万平方米,同比增长10.1%,增速比1-7月份回落1个百分点;土地成交价款6609亿元,增长42.7%,增速提高1.7个百分点。

房企拿地投入资金大幅上升,也反应了开发商对未来的预期。

9月4日,中原地产研究中心发布的统计数据显示,截至8月31日,前八个月拿地最积极的50大房企合计拿地金额达到14910亿元。与2016年同期50大房企拿地金额10093亿元对比,涨幅达49%。

中国指数研究院同日发布的最新统计数据显示,8月,各线城市土地成交量同环比均有缩水,月度出让金相应下滑。今年1至8月,全国300个城市土地出让金总额为22032.6亿元,同比增加约34%。

尽管一二线城市调控效果明显,严控政策也有望继续加码。而库存较大的三四线城市火爆弥补了一二线城市严调控带来的销售下降。

多家房企已经相继上调了年度销售目标。碧桂园销售目标由原计划4000亿大幅上调25%至5000亿;中海由2100亿港元上调10%至2310亿港元;龙湖由1100亿大幅上调36%至1500亿;世茂上调10%至880亿;富力由730亿上调到800亿。

在全国地产成功去库存之后,房地产股也受到资金的追捧。

Wind资讯统计显示,自5月房地产板块触及低点后一路受到资金追捧,目前再度创出阶段新高,三个多月地产板块上涨近15%,明显强于同期股指。个股也较火爆,涨幅超过30%也达到12家,分别是京能置业、世联行、上海临港、西藏城投、万科A、市北高新、阳光城、华联控股、海航基础、华丽家族、中国武夷和嘉宝集团。

央行近期发布了2017年第二季度城镇储户调查问卷。根据该调查,仅有9.6%的居民认为房价会下跌。

而在今年年初时,这一数字是10.6%,更早的2015年第一季度,这一数字是17.6%。

多地楼市调控不断加码,而土地供应正在持续增加。

Wind资讯统计显示,今年前8个月,100大城市住宅类土地累计供应面积1.36亿平方米,较去年同期增幅15.2%。其中二、三线城市累计供应面积增幅分别为2.0%、24.5%。而今年一线城市住宅类土地累计供应面积为684.19万平方米,同比去年增幅78.9%。

4月国土部和住建部出台的土地供应新规,以及6月财政部发布87号文,都将在下半年推动地方政府的供地意愿。

今年4月,住房城乡建设部和国土资源部发布了《关于加强近期住房及用地供应管理和调控有关工作通知》,通知指出,各地要根据商品住房库存消化周期,适时调整住宅用地供应规模、结构和时序:

对消化周期在36个月以上的,应停止供地;

36-18个月的,要减少供地;

12-6个月的,要增加供地;

6个月以下的,不仅要显著增加供地,还要加快供地节奏。

第一创业认为:

1、我国房地产市场的各项指标同比增速都已进入下行周期,本轮房地产周期大致起始于2015年二季度,按照房地产3年一周期的规律外推,并考虑本轮周期中投资相对于销售表现出的滞后效应,认为本轮房地产周期的下行底部可能将在2018年二、三季度出现。

2、各线城市的新房与二手房价格走势基本一致,且一线城市房价波幅最大、涨跌最为陡峭。本轮房价周期中(2015年4月至今),一二三线城市住宅价格走势出现显著的结构性分化,尤其是在本轮周期波峰的位置,能够明显观察到各线房价触顶的先后顺序:一线城市最先,二线城市随后,三线城市最后。

分析人士认为,目前楼市依然只是一次调整。虽然一二线城市和环都市圈楼市被控,但调控的要旨并非是要打垮楼市,而是控制过疯。房企卖得好,说明需求依然存在并且坚挺,更说明买家对未来的预期依然不差。

平安证券通过房价累计涨幅排名,以筛选出近年来房价表现良好的“绩优股”。

选取35个城市在过去两轮周期中,也即自2012年7月以来的房价累计涨幅进行排名,前15位房价表现良好的“绩优股”城市为:

深圳,厦门,广州,上海,南京,合肥,北京,郑州,福州,武汉,杭州,天津,石家庄,长沙,济南。

通过对比房价累计涨幅与该城市房地产基本面的强弱,来筛选未来房价仍有上涨空间的“潜力股”。

将过去两轮周期中35个大中城市的房价累计涨幅排名,与各个城市房地产基本面排名两者计算差值,得到前15位基本面排名比较靠前。

但房价涨幅相对靠后的“潜力股”城市为:

乌鲁木齐、成都、海口、天津、宁波、哈尔滨、西宁、北京、上海、杭州、石家庄、兰州、呼和浩特、大连、深圳。

聚焦

史上最贵iPhone来了 | 最牛学区房价格跌超10% | ICO 26亿泡沫一天破灭 | 马云入局国家租房战略

市场

混改要掀起高潮 | 从33个国家感受人民币购买力 | 一个中国经济样本 | “新周期”已疯狂

大数据

15图揭秘周期股暴涨后三种结局 | 公募基金业绩排行榜 | 百大券商经纪业务榜 | 知名私募调研205家公司

您的吐槽和转发是我们前进的动力