在零售行业纷纷陷入以“利润换增长,导致增长规模越大,亏损越大”的怪圈时,国美依然坚持自己收入与利润双增长的转型路线。

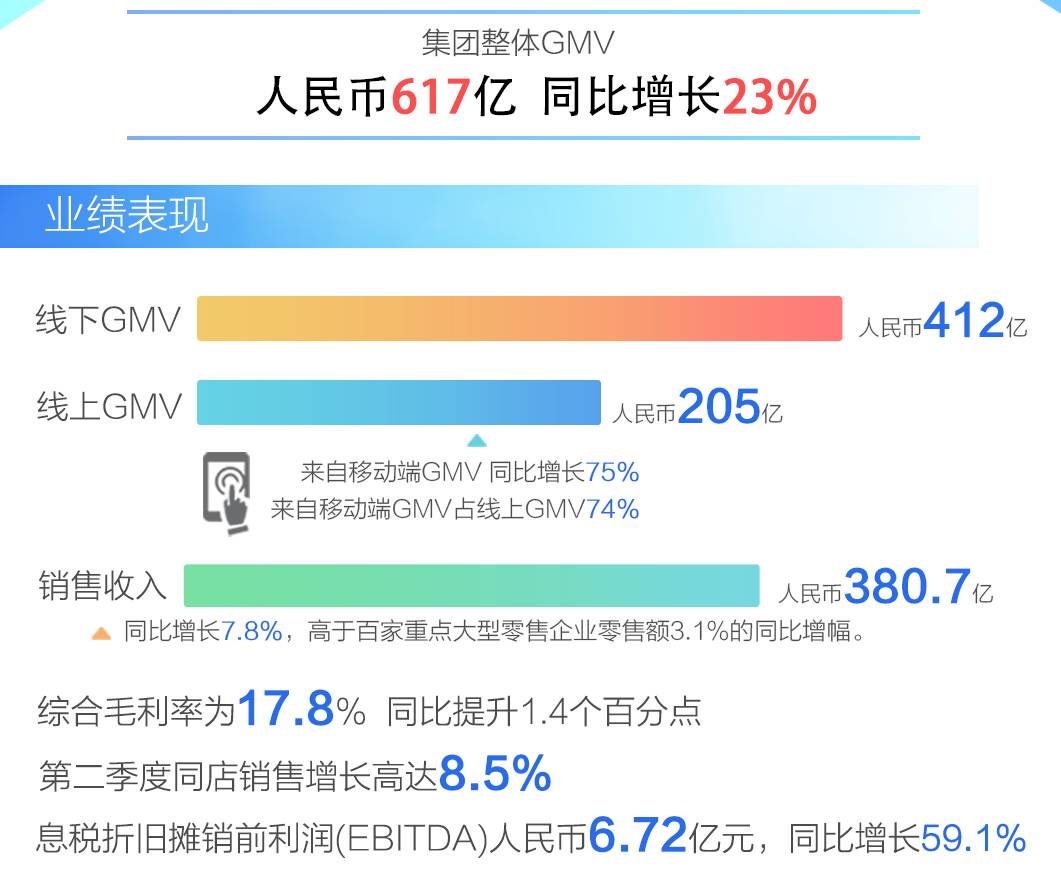

8月28日晚间收市后,国美零售控股有限公司(香港联合交易所代号:493.HK)发布截至2017年6月30日的业绩报告。期内,集团整体GMV同比增长23%至人民币617亿元,其中线下GMV达412亿,线上GMV达205亿,移动端GMV同比大幅增 75%,占线上GMV的74%。国美实现销售收入380.7亿元,同比增长7.8%,远超2017年上半年全国百家重点大型零售企业零售额累计同比增长数据3.1%。

得益于门店的新场景改造和商品结构的优化,国美综合毛利率高达17.8%,第二季度可比门店增长率高达8.5%,远超行业水平。

报告期内,息税折旧摊销前利润(EBITDA)同比增长59.1%至人民币6.72亿元,归属于母公司拥有者净利润为1.22亿元。国美零售总裁王俊洲先生表示,“国美电器”已更名为“国美零售”,新名称能更准确反映出我们目前的定位和商业形态以及转型路径。国美的转型不会牺牲利润换取增长,更不能以牺牲投资人利益为代价,是两者兼得的可持续发展。国美的转型是基于用户思维,通过大数据、人工智能、物联网等互联网技术应用,实现从价格竞争到价值竞争的转型,并且在转型的过程中,走出了一条有别于同行的另类路径。

同店强劲增长8.5%

新场景建设初见成效

半年报显示,国美线下门店在Q2单季可比门店同店增长率达8.5%。这一数据,相比同行高出近3个百分点。

近年来,国美持续推动门店改造,通过高频场景和沉浸式体验重塑线下门店,搭建了以家为核心的“家装+家电”和“娱乐+休闲”的新场景。今年上半年,全球首家专业VR影院建成,预计2017将在核心城市发展20家。3.56亿元人民币战略投资互联网家装公司爱空间后,首个家装样板间已在北京开业。

此外,国美已在北京、浙江、成都和上海等门店引入家装设计及电器套购、全屋水暖系统、中央空调、整体橱柜,持续深化家庭整体解决方案,实现客户引流和品牌互动。据了解,国美与泥巴公社、more+猫舍、觅糖装饰等家装、装饰公司达成合作, 预计下半年将导入近100家门店,预计2018年家装业务将拉动同店提升2%-3%。

尤为值得一提的是,国美综合毛利率回归近两年的较高水平,以差异化竞争为主要内容供应链模式已经成为国美的核心竞争力。报告期内,国美综合毛利率高达17.8%,同比增长1.4个百分点,高出同行约3个百分点。

业内人士认为,一方面,国美通过价格锁定,获得某个时段内独有的价格优势;另一方面,基于大数据分析,国美与厂家共同研究差异化商品定制,目前,国美差异化商品占比已经达到40%。此外,2017年半年报显示,在国美销售的56%的商品可以获得较高毛利,论证了商品结构决定零售企业的综合毛利率。

线上转型社交电商

服务、融合、市场下沉未来可期

报告显示,国美线上方面移动端GMV同比大幅增长75%,占线上GMV的74%。有数据显示,618全天国美Plus交易额(GMV)同比劲增378%,返利商品累计分享突破100万次。国美互联网CEO方巍表示,“纯电商已经出现了增长的红利,后电商时代正在逐步向社群、社交化、内容化发展。国美互联网从2015年开始打造商务+社交+分享生态圈,未来国美将实现线上线下高度融合,成为电商+社群+实体的三位一体平台。”

国美已经形成独有的商业模式,探索了“存量+增量”的增长方式,在市场下沉、后服务及物流三个层面,不断探索新的业绩增长点,提升盈利空间。

来自奥维云网的数据显示,2016年三四级市场线下家电市场规模达3321亿元,占比高于一二级市场,且有逐年上升的趋势。未来,国美将以县域为中心支点,实现2-3年内覆盖80%县级城市,开设2000家实体店的目标。

在物流体系方面,国美物流网络已覆盖95.5%地级市、91%县区级、71%乡镇级。除了在建的西安、沈阳、宁波物流基地,未来,国美还将大力发展物流自建仓库,深化全国物流网络覆盖,计划新增仓库面积196万平方米。

在后服务方面,以彩电送装一体为基础,国美将逐步形成技术型配送体系,全面推广“送装一体化”,打造家电服务竞争门槛。预计2017年下半年彩电送装量达到50万台,2018年提升至100万台,空调、洗衣机各70万台。

此外,国美正在以“物联网技术”为支撑,构建国美后服务市场,向万亿市场要增长。2017年下半年,国美将以空调、净水、空净为突破口,升级供应链管理体系,预计将会带来一笔可观的利润。

王俊洲表示,零售下半场赛道切换,国美正在从价格竞争转向价值竞争,通过供应链体系优化、新场景搭建、后服务市场布局,为新零售转型奠定基础的同时,不断提升企业盈利能力,为消费者和投资人创造更大的价值。