重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

我国疫苗接种显著提速

——

海外经济政策跟踪

(海通宏观 梁中华、应镓娴)

概要:

-

疫情追踪:

3月下旬以来,我国的疫苗接种速度明显加快。

截至4月2日,我国疫苗接种总量已达到1.34亿剂次,

较前一日新增逾

700万剂次。国家卫健委高级别专家组组长钟南山在3月1日表示,今年6月我国的新冠疫苗接种率计划达到40%。这意味着未来百日内,我国每日接种量需进一步提升至1000万剂左右。

-

政策:

拜登上周三提出2.25万亿美元基建计划;日本央行上周一发布金融决策会议意见,称有必要长期保持宽松的财务环境。

-

经济:

上周美国公布Markit制造业PMI和ISM制造业PMI分别上升至59.1和64.7,继续创出新高。上周五美国公布3月新增非农就业91.6万人,远远超过市场预期的64.7万人;失业率回落至6.0%,连续3个月回落。3月份欧元区经济景气指数继续回升,由93.4上升至101,为去年3月以来的新高。

-----------------------------------------

中国疫苗接种显著提速。

截至4月2日,根据国家卫健委统计,我国疫苗接种总量已达到1.34亿剂次,较前一日新增逾700万剂次,日均接种覆盖超36剂/万人,超过上周的24剂/万人,更是大幅超过半个月前的9.2剂/万人。3月下旬以来,我国的疫苗接种速度明显加快。国家卫健委高级别专家组组长钟南山在3月1日曾表示,今年6月我国的新冠疫苗接种率计划达到40%。而这意味着未来百日内,共需完成5.6亿人口(11.2亿剂疫苗)的接种,每日接种量需进一步提升至1000万剂左右。

加上目前已有江苏、广西、安徽、宁夏等多地出台了疫苗接种目标,同时推出各种激励措施加快达成目标,

未来接种继续提速可期。

对比其他地区,上周美国疫苗接种速度继续小幅上行。

截至4月2日当周美国日均接种已达89.37剂/万人;同期英国接种速度仍保持相对稳定,日均接种为82.57剂/万人。

从疫苗覆盖角度来看

,美国每百人疫苗接种量达47.1剂,英国则小幅高于美国,为53.4剂/百人,但从整体欧洲看,目前接种量仅为17.5剂/百人,显著落后于美国。

疫情方面,美国疫情出现小幅反弹。

在上周的周报中,我们已经提示,美国新一轮疫情可能正在酝酿。数据显示,3日当周,美国日均新增确诊病例升至6.6万,一周前该指标约为6.2万。美国总统新冠顾问委员会成员Osterholm接受采访时表示,美国第四轮疫情正在积聚势头,集中在尚未接种疫苗的年轻人群体。“我们现在看到30-50岁人群的重症病例和ICU入院人数走高。”

我们认为,在疫苗不断接种的情况下,美国疫情的短期反弹不会改变经济修复的趋势。

欧洲国家中,法国疫情形势相对严峻,

日均新增确诊持续飙升。法国总理马克龙上周三发表电视讲话宣布,4月3日起将此前在疫情严重的19个省执行的封闭隔离措施扩大至法国本土所有地区,为期四周。

拜登提出2.25万亿美元基建计划。

美国总统拜登在上周三提出一项2.25万亿美元的基础设施计划。在此前的抗疫纾困方案相对顺利通过国会之后,他的第二份重大经济计划将会迎来一场激战。拜登周三在匹兹堡演讲时表示,美国社会很大部分无缘以前的经济成长,这次计划将惠及全民。这将是一个八年计划,将有6200亿美元用于交通,6500亿美元用于洁净水和高速宽带等方面,5800亿美元用于加强美国的制造业。

日本央行政策委员会金融决策会议主要意见发布。

根据日本央行官网公布的消息,上周一日本央行发布了18-19日所召开的金融决策会议的主要意见。意见指出在日本经济中,传染病的影响将逐渐减轻。随着海外经济的回暖,日本经济处于改善趋势。有迹象表明,经营状况恶化的行业数量将会增加。但是,下行风险得到了抑制。同时,会议认为有必要长期保持宽松的财务环境,可以更稳定地维持当前的政策框架,保持良好状态对于未来有希望的宽松货币政策很重要等等。

欧佩克+宣布未来3个月增产。

上周四,以沙特和俄罗斯为首的“欧佩克+”产油国联盟在召开部长级视频会议后决定,从下个月起逐步收窄现有的减产措施。该联盟决定自5月起增加35万桶/日的产量,6月再增产35万桶/日,7月将在此基础上再增产45万桶/日。沙特还表示,将在未来3个月内逐步取消100万桶/日的额外减产,即5至7月分别将自愿减产计划减少25万、35万和40万桶/日。

生产方面,

上周美国公布3月Markit制造业PMI重新回升至59.1的高位,ISM制造业PMI也上升至64.7,继续创出新高。高频数据方面,3月27日当周,美国粗钢产量环比前一周回升1.1%;美国炼油厂开工率则继续上涨2.3个百分点至83.9%,已高于寒潮之前,但仍低于18、19年水平。

消费方面,

3月25日当周,红皮书商业零售销售额同比继续升至9.8%,但去年同期疫情爆发的基数效应也开始显现;不过ABC News消费者信心指数仍续升至50,为去年4月以来的新高。

就业方面,

上周五美国公布3月非农数据,3月美国新增非农就业91.6万人,远远超过市场预期的64.7万人;失业率回落至6.0%,连续3个月回落。相较疫情前就业水平,非农就业已恢复94.5%。

通胀方面,

本周美国TIPS隐含通胀预期再创新高至2.37%。

景气方面,

27日当周,受去年同期基数影响,纽约联储每周经济WEI指数大幅上升至7.25%,而美国ECRI领先指标为153.8,较前一周稍有回落。

生产:

消费方面,

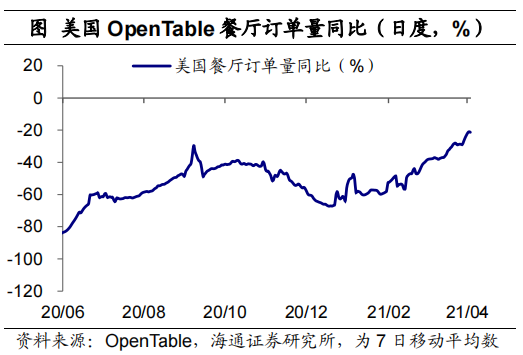

主要国家消费活动活跃度仍处于低位,截至4月2日,德国和英国OpenTable餐饮订单同比仍在谷底,降幅达到-99.14%和-99.52%。

通胀方面,

上周欧元区公布3月HICP同比由0.9%升至1.3%,为疫情以来的最高水平。而核心HICP同比延续下行趋势,由1.1%下降至0.9%。不过由于去年同期石油价格暴跌,HICP同比数值受基数影响更大。

景气度方面,

3月份欧元区经济景气指数继续回升,由93.4上升至101,为去年3月以来的新高。

生产:

消费:

相关报告(点击链接可查看原文):