小编查看新三板公告,发现不少公司补发了税务行政处罚决定书的公告。

除了大家耳熟

能详的增值税、企业所得税、个人所得税,还有小税种印花税、土地使用税、

房产税。

到底怎么回事?我们来看看吧。

▼▼▼

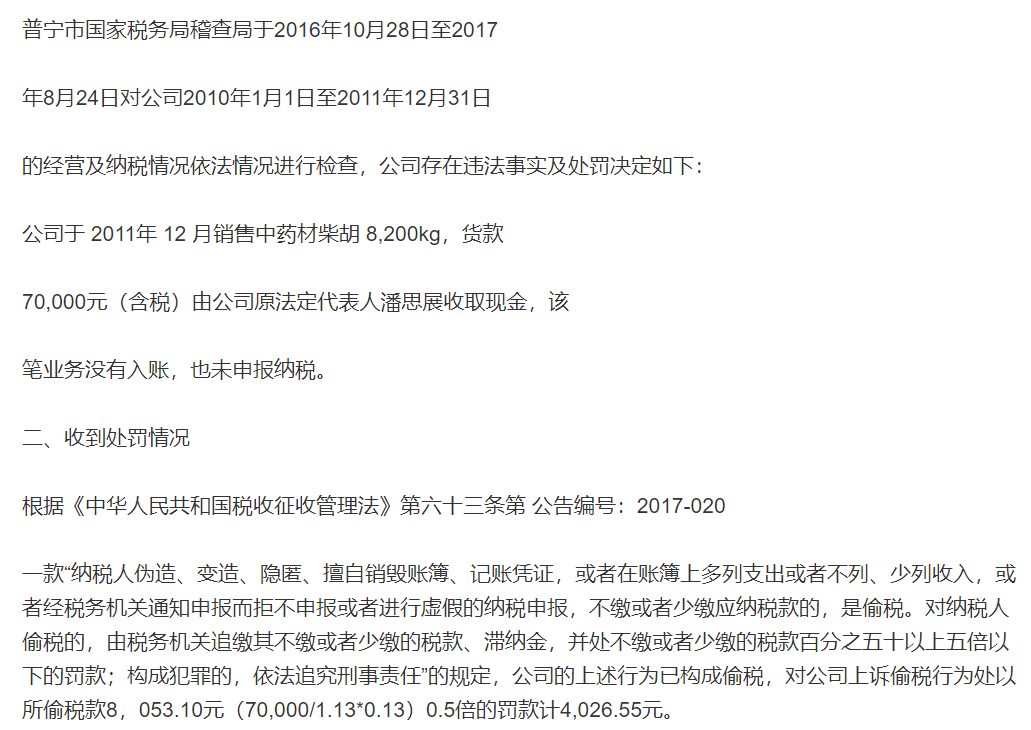

收取现金笔70,000元业务没有入账,也未申报纳税。

对公司上诉偷税行为处以所偷税款8,053.10元(70,000/1.13*0.13)0.5倍的罚款计4,026.55元。

理道点评:

现金收款,对很多贸易公司而言比较常见。

但有没有报税则是税局关注的重点。

本次主要涉及增值税,并没有提及企业所得税,也没有提及滞纳金

,看来是税局比较仁慈了。

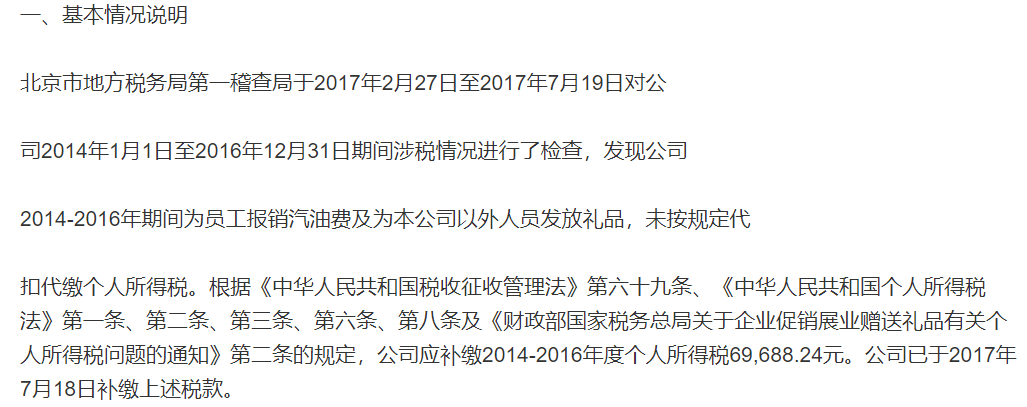

2014-2016 年期间为员工报销汽油费及为本公司以外人员发放礼品,未按规定代扣代缴个人所得税

,应补缴 2014-2016 年度个人所得税 69,688.24 元,并补缴税款百分之五十的罚款计34,844.12元。

理道点评:

用报销费用的方式变相发工资,是不少企业自创的个税节税方法。

公司报销车辆费用,

如果业务真实且资料企业也是可以的,关键是需要有租车协议等资料证明。

为公司以外的人员发礼品,很多企业并没有履行代扣个税义务,但这往往成为企业的税务风险炸弹,来一个补一个。

而实际上要找回这些人补交个税存在难度,只能企业默默补上交税。

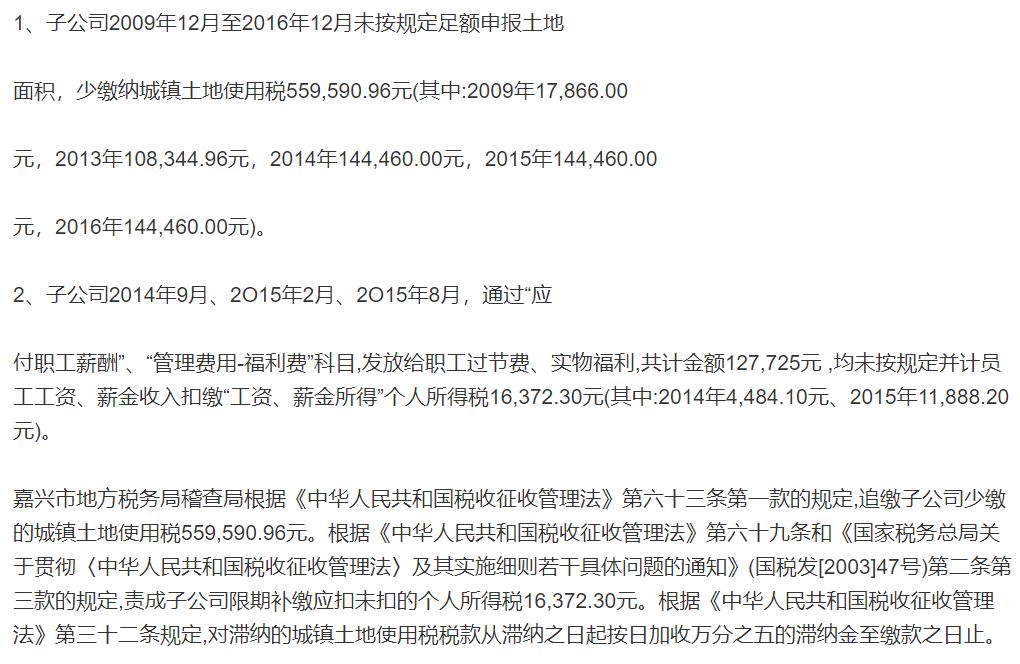

发放给职工过节费、实物福利,共计金额127,725元 ,

均未按规定并计员工工资、薪金收入扣缴“工资、薪金所得”个人所得税16,372.30元

,补交个税和0.5倍罚款。

只按照实际使用的土地面积缴纳城镇土地使用税,而未按土地租赁协议上的土地面积缴纳土地使用税

,被要求补缴和一倍罚款,以及滞纳金。

理道点评:

土地使用税由于是使用土地的人征收,按照实际占用面积的面积乘以适用单位税额,上述案例按照实际使用面积缴纳,

少缴了税款,也被要求补缴罚款和滞纳金

。

值得注意的是,国税函[2004]1199号规定,扣缴义务人没有扣个税时需要补缴个税,但不涉及滞纳金。

对此,如果税局要求你补缴个税滞纳金,可自信地甩出这个规定。

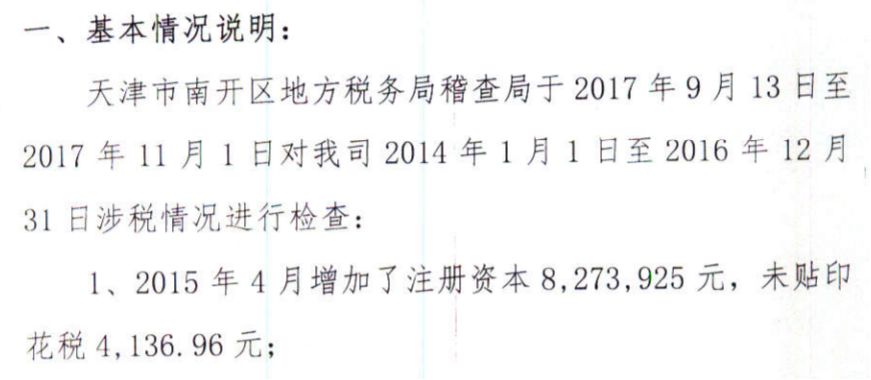

增资没有交印花税,被要求补缴和罚款0.5倍。

理道点评:

印花税属于税局关注的小税种之一,由于印花税涉及的应税项目较多,如资金账簿、营业账簿、购销合同、加工承揽合同、运输合同、租赁合同、财产转让合同、借款合同等等,很多财务人员不熟悉没报或者少报,往往查一个补一个。

从新三板的公告和各地税局稽查补税案例来看,税务监管越来越严格,企业面临的税务风险不容忽视,还是

需要规范操作及时纳税

,一不小心被补税,如果刚好卡在上市阶段被认定为存在重大违法违规行为,耽误了上市才得不偿失!

政府减税红利之下,企业需要建立低税务成本规范经营的商业模式,以应对越来越严苛的税收监管环境。从税务筹划角度优化企业的商业模式,让企业合理、合法降低税务成本和风险,我们致力解决企业的以下税务痛点:

★选择什么经营主体税务成本最低?

★如何合理整合业务价值链控制税务成本?