美股过去10年共诞生14支10倍医药股(100亿美元以上),其中8支是器械股票,国内创新器械如介入瓣膜、可吸收支架、磁控胶囊内镜已经领先外企在国内率先上市,我们认为创新器械时代大幕正式开启,将是未来十年国内医药投资最重要的主线之一。

详情请关注深度报告:

【海通医药首篇创新器械深度报告】黄金时代:

中国医疗器械创新大潮开启

重要提

示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

一、主要资料

南京微创医学科技股份有限公司成立于

2000

年

5

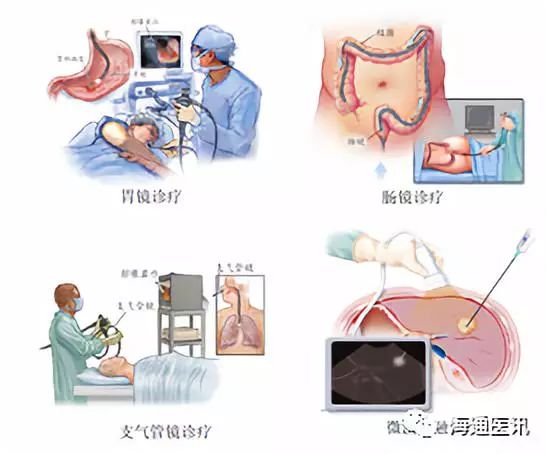

月,公司主要从事微创医疗器械研发、制造和销售。公司目前主营业务为研发、生产及销售配合内镜使用的检查及微创手术器械、微波消融所需的设备及耗材。内镜诊疗器械广泛应用于消化道和呼吸道疾病的临床诊断及治疗;肿瘤消融设备及耗材产品包括微波消融治疗仪和微波消融针等,主要被应用于肿瘤的热微波消融治疗。

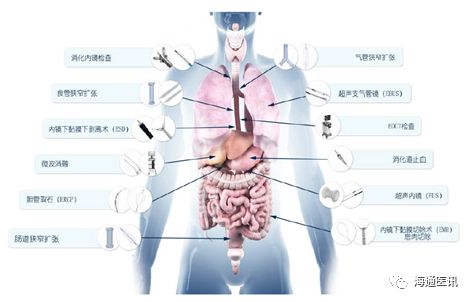

公司已经形成了六大类内镜诊疗产品,包括:活检类、止血及闭合类、

EMR/ESD

类、扩张类、

ERCP

类、

EUS/EBUS

类等;肿瘤消融产品主要包括微波消融治疗仪和微波消融针等,由控股子公司康友医疗研发、制造。经过近

20

年的创新发展,公司逐步由非血管支架单产品研发到形成三大技术平台,由国内市场为主到国内国际市场双轮驱动发展,已成为微创诊疗领域具有较高科研创新实力,具有核心产品竞争优势,业绩高速增长的行业龙头公司。

公司在报告期内不存在控股股东,也不存在在通过投资关系、协议或者其他安排能够实际支配公司行为的实际控制人。公司前三大股东微创咨询、中科招商、

Huakang

、华晟领丰、发行前分别占公司股份的

30.76%

、

30.18%

、

20.52%

,发行后占公司股份的

23.07%

、

22.63%

、

15.39%

。

公司

2018

年实现收入

9.22

亿元,同比增长

43.93%

,近三年复合增速

49.19%

,

2018

年实现归母净利润

1.93

亿元,扣非归母净利润

1.75

亿元。

单位:亿元

二、业务拆分

公司主营业务收入分别为

41,090.89

万元、

63,883.34

万元及

91,623.43

万元,占营业收入的比例分别为

99.18%

、

99.71%

及

99.36%

,为营业收入的主要组成部分。报告期内,公司其他业务收入分别为

340.08

万元、

183.96

万元及

587.50

万元,主要为服务费、配件及材料收入、运费收入等,占营业收入的比例较小。

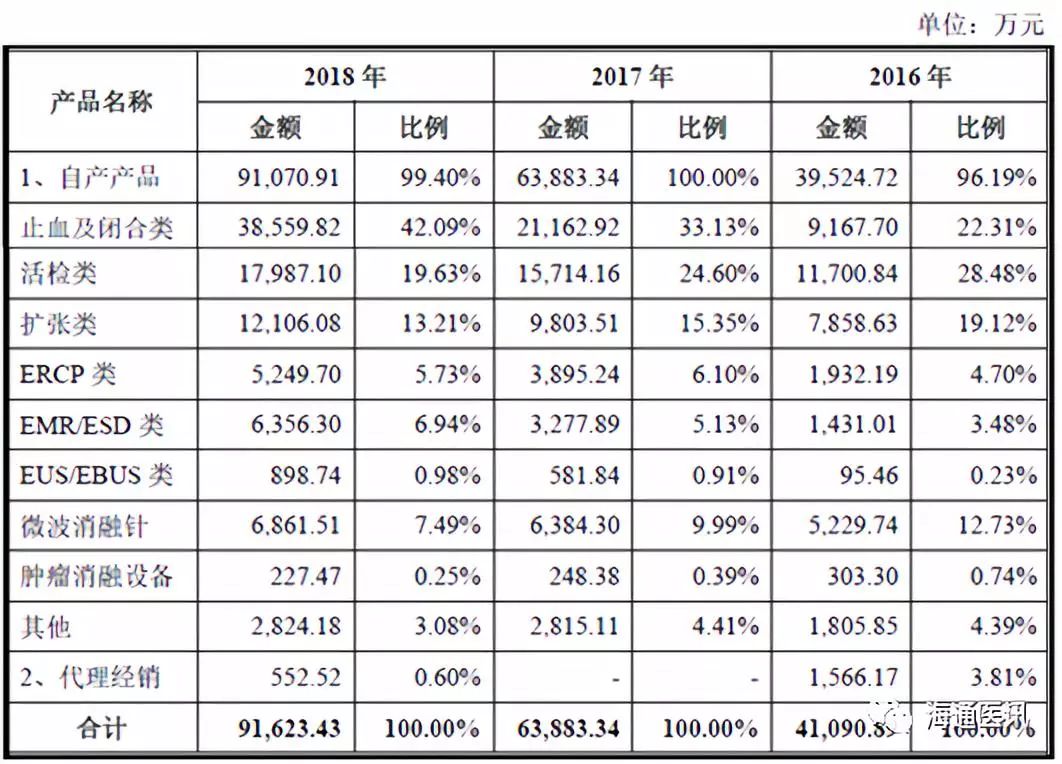

公司主营业务收入主要来自于自产产品,包括止血及闭合类、活检类、扩张类、微波消融针、

ERCP

类、

EUS/EBUS

类及

EMR/ESD

类。公司主要营业收入按产品分类构成如下:

报告期内,公司综合毛利分别为

23,700.43

万元、

38,802.54

万元及

58,807.11

万元,毛利逐年稳步增长。报告期内,公司综合毛利的增长主要源于主营业务毛利的增长,主营业务毛利的增长源于主要产品止血及闭合类、活检类、扩张类、

ERCP

类、

EMR/ESD

类及微波消融针产品毛利的增长。受益于下游医疗服务市场不断增长,医学诊疗技术不断发展和普及,报告期内,公司各类产品销售收入快速增长,公司主营业务毛利不断提升。

2016

年

-2018

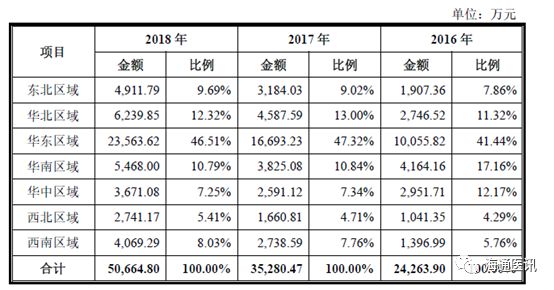

年,公司产品的销售区域以华东、华北、华南为主,具体情况如下:

三、行业情况

三、行业情况

公司主要从事微创医疗器械研发、制造和销售,产品主要涉及内镜诊疗器械行业和肿瘤消融设备及耗材行业。

3.1

内镜诊疗器械行业

根据波士顿科学的统计和预测数据,

2017

年,全球内镜诊疗器械(

Flexible Endoscopy Devices

)市场规模为

50

亿美元,根据其预测,

2017

年至

2020

年,全球内镜诊疗器械市场规模的复合增长率将会达到

5%

。在我国,消化内镜诊疗器械市场发展受益于我国庞大的人口基数以及占比较高的消化疾病患者。在消化道癌症发病率上,我国消化道癌的发病形式较为严峻,根据中华医学会

2018

年公布的数据,我国新发胃癌、食管癌和结直肠癌的病例占我国全部新发恶性肿瘤病例的

13.06%

、

9.30%

和

8.89%

,发病率排在第二、第三位和第五位。对于消化道癌症患者来说,尽早的发现和早期的治疗至关重要。消化内镜检查是目前公认对消化道癌症最有效的检查方法。对于内镜检查出的消化道早期癌症,以

ESD/EMR

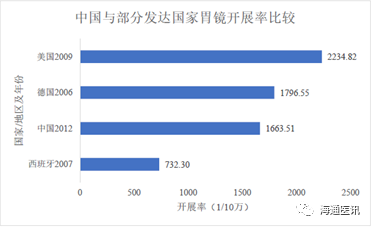

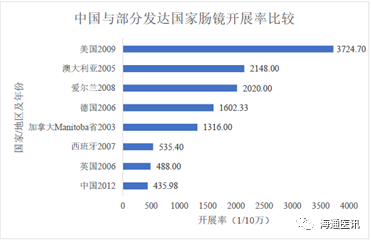

手术为代表的内镜下治疗手术具有与传统外科手术相当的疗效。因此,作为消化道癌症高发的国家,我国有着巨大的消化内镜治疗需求。但是目前我国内镜检查开展率与世界发达国家相比还相对较低,随着人们对于内镜检查的越发重视,加之我国人口老龄化的加剧,居民消费能力及医保普及率的提高,我国内镜诊疗市场有着广阔的发展空间。

随着临床技术的不断创新,内镜诊疗的应用范围也在不断的增加。以

NOTES

技术为例,近几年,经胃

NOTES

下肝囊肿开窗术、卵巢囊肿切除术和腹腔内活组织检查术等陆续应用于临床,为内镜诊疗技术开辟了新的应用领域,也带来了新的市场需求。只要内镜技术能够不断向前发展,内镜诊疗市场的前景广阔。

3.2

肿瘤消融设备及耗材行业

根据

CACANCER J CLIN

杂志发表的

2018

年全球癌症数据显示,

2018

年全球新增癌症患者

1,807.90

万人,增长势头迅猛,肿瘤消融设备及耗材的市场需求量很大。根据

Grand View Research

的统计数据,

2017

年全球肿瘤消融设备及耗材相关行业市场规模为

9.34

亿美元,预计

2025

年市场规模将会达到

21.71

亿美元,年复合增长率达到

11.12%

。

近年来,我国的癌症发病率与死亡率呈上升趋势,已成为影响我国人民健康的重要因素。根据中华医学会

2018

年公布的数据,我国癌症发病率为

210/10

万,占全球的

22%

,癌症患者数量的增长将会促进肿瘤消融设备及耗材市场需求的增长。肿瘤消融技术具有微创、有效、安全等优点,近年来已成为我国发展最为迅速的肿瘤治疗手段之一。未来肿瘤的手术治疗将进入微创时代,微波消融技术以其热效率高、消融形态规则、疗效确切等优势将成为肿瘤消融治疗的重要技术之一。目前,国内越来越多的肿瘤患者接受肿瘤消融术的治疗,就微波消融领域来看,我国每年的手术量高达

10

万例,占世界的

48%

,市场规模庞大。

公司在内镜诊疗领域的竞争对手有波士顿科学、库克、奥利巴斯、久虹医疗器械和安瑞医疗器械,在肿瘤消融设备及耗材领域的竞争对手有南京长城信息系统有限公司、南京亿高微波系统工程有限公司。

四、研发情况

报告期内,公司的研发人员数量持续增长,占比持续提升,截至

2018

年底,公司研发人员的数量较

2016

年底增长

76.52%

,占公司员工总数的

18.22%

,支撑着公司研发项目的增长。具体如下:

公司

2016

年、

2017

年、

2018

年研发投入占营业收入比重分别为

4.30%

、

5.91%

、

5.33%

。国家科学技术奖励是国务院批准的国家最高科技奖项。公司先后获得国家科技进步奖二等奖

2

项,公司研发人员获得国家技术发明奖二等奖

1

项。公司是行业内少数几家多次获得国家级科技奖项的企业之一。另外,公司先后承担国家级科研项目

3

项,拥有国内外发明专利

36

项,获得三类医疗器械注册证