关注“科技+文化”融合趋势,半导体设备高增长

推动“科技+文化”融合,打造数字文化中国,继续推荐利亚德

据新浪看点讯,马化腾在今年两会期间提出《关于推动“科技+文化”融合发展,打造数字文化中国的建议》,内容涉及:要充分发挥科技潜力,使之成为文化发展的助推器。通过“科技+文化”融合创新,打造中国特色文化IP,促进文化产业内部、产业与社会各领域之间生态化、协同化发展,建设产业发达、文化繁荣、价值广泛的数字文化中国。我们认为该建议正是利亚德转型照明工程的初衷,此类解决方案正以“美其容、丰其景、彰其文,打造城市新名片”为目标,而公司所提出的演艺4.0也正成为物质相对富裕、优质内容相对稀缺的时代背景下的新型演艺方式,继续重点推荐。

高考改革加速,教育信息化需求迫切,继续推荐视源股份

3月16日教育部部长陈宝生在答记者会上指出:去年上海、浙江的高考改革平稳落地,两地均采用了“走班选课”等模式,从今年起,还有17个省份将开启改革。与此同时,陈宝生指出:今年要基本消除66人以上的超大班额,明年56人以上大班额要取得突破性、决定性的进展,到2020年基本消除大班额。我们认为,不论是推进新高考还是逐步缩小班级规模,都会加大学校的管理难度,教学质量评价、课程安排都需要更完善的软硬件系统支持,为教育信息化提出了更迫切的时间窗口。在此背景下,视源所着力打造的“希沃”硬件及周边软件产品迎来发展良机,在此重申推荐。

中国厂商将带动全球半导体设备支出

根据SEMI预测,晶圆厂设备支出将在2019年增长5%,也是连续第四年增长。按正常计划,预计2018年和2019年中国地区的晶圆厂设备支出将显著的增长,并将在2019年超过韩国成为首要支出地区。3D NAND将带动很大的支出,在2018年和2019年各增长3%,分别达到160亿美元和170亿美元。 DRAM在2018年将强劲增长26%,达到140亿美元,但预计2019年将下降14%至120亿美元。代工厂将在2018年将设备支出增加2%至170亿美元,2019年将增长26%到220亿美元,主要用于支持7纳米投资和新产能的增长。推荐关注北方华创等。

2月全国新增电动汽车充电桩近2万个

中国电动汽车充电基础设施促进联盟发布了2018年2月全国电动汽车充电基础设施推广应用情况。各省、区、市公共充电设施保有量平稳增长,其中有3省市保有量超过3万个;充电电量主要来自公交、出租等客运车辆。截至2018年2月,联盟内成员单位总计上报公共类充电桩244023个。今年2月较1月新增公共类充电桩18952个,全国充电电量主要集中在京津冀、长三角、珠三角,其中北京主要以私人乘用车为主;广东、山东等电量流向主要以公交车等专用车辆为主;山西电量流向主要以出租车为主。建议关注长信科技、法拉电子等。

消费电子:

东山精密、安洁科技、卓翼科技、闻泰科技、风华高科、

蓝思科技、

立讯精密、

长盈精密、劲胜智能、科森科技、中颖电子、欧菲光、信维通信、欣旺达、合力泰、得润电子、德赛电池

光电:

利亚德、京东方、三安光电、视源股份、乾照光电、鸿利智汇、聚飞光电、洲明科技、佛山照明、光韵达

半导体:

环旭电子、汇顶科技、长川科技、北方华创、华天科技、长电科技、上海新阳、紫光国芯、国民技术、南大光电、东软载波

安防及智慧城市:

海康威视、汉威科技、大华股份

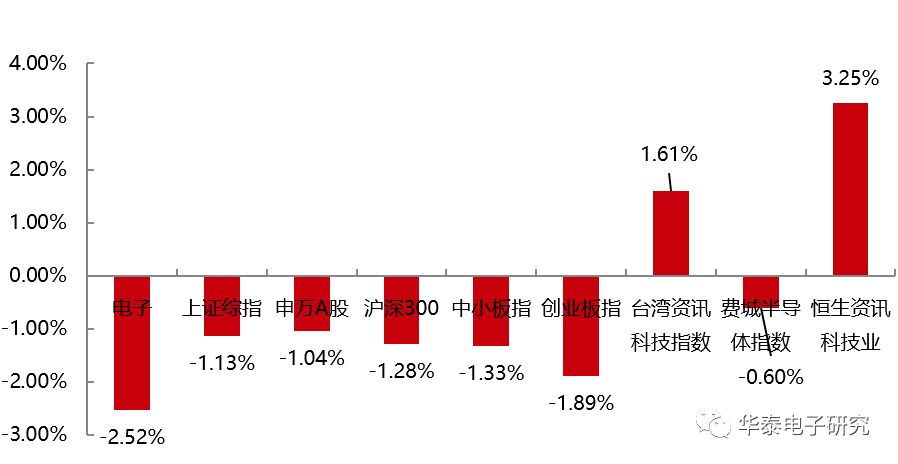

过去一周国内市场指数普遍下跌,跌幅居前的是:电子(申万)下跌2.52%,创业板指下跌1.89%,中小板指下跌1.33%;海外市场普遍上涨,恒生资讯科技业上涨3.25%,台湾资讯科技指数上涨1.61%,费城半导体指数下跌0.60%。

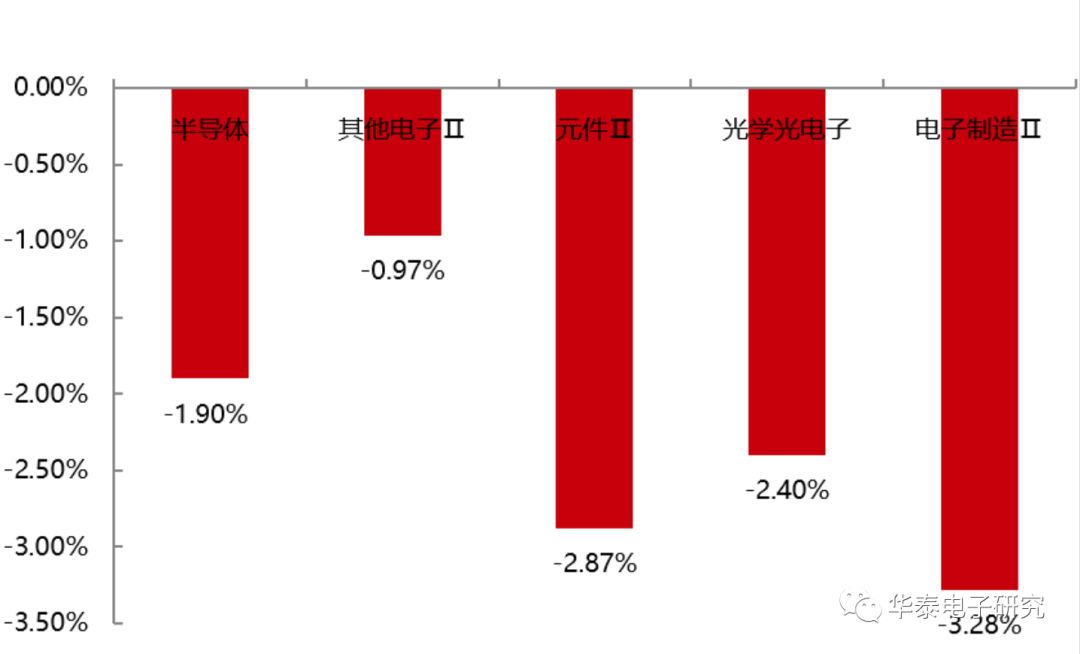

过去一周电子板块二级行业中,跌幅居前的是:电子制造Ⅱ(申万)下跌3.28%,元件Ⅱ(申万)下跌2.87%,光学光电子(申万)下跌2.40%。

过去一周电子板块二级行业中,跌幅居前的是:电子制造Ⅱ(申万)下跌3.28%,元件Ⅱ(申万)下跌2.87%,光学光电子(申万)下跌2.40%。

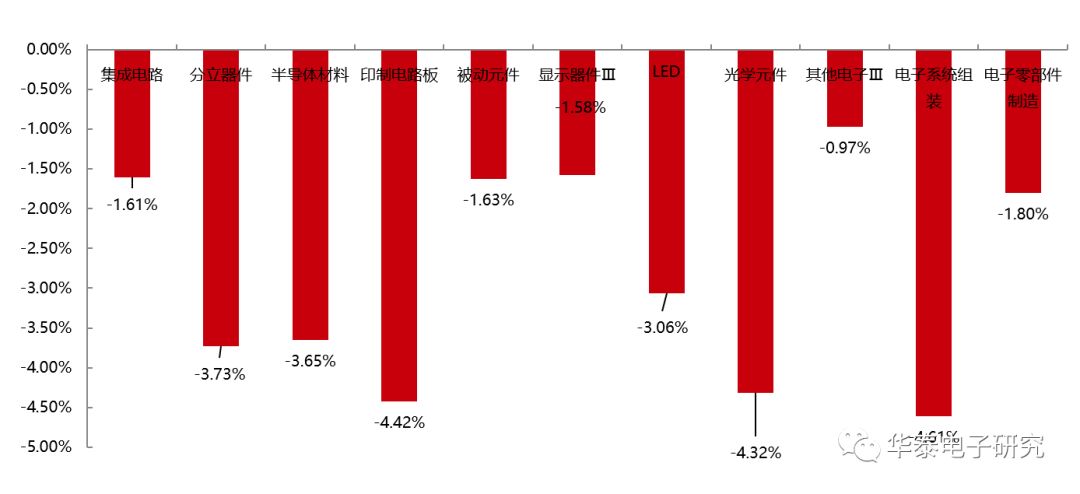

三级行业中,跌幅居前的是:电子系统组装(申万)下跌4.61%,印制电路板(申万)下跌4.42%,光学元件(申万)下跌4.32%。

个股方面,过去一周涨幅前五名为麦达数字上涨29.7%,华金资本上涨26.4%,天华超净上涨21.0%,利达光电上涨19.1%,雪莱特上涨11.6%;跌幅前五名为深华发A下跌8.3%,大华股份下跌7.2%,欧菲科技下跌7.1%,汇冠股份下跌6.3%,国光电器下跌6.2%。

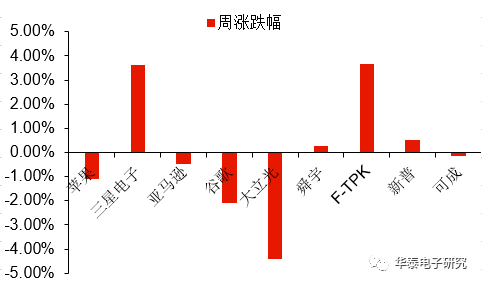

在我们重点关注的消费电子产业链相关公司中,过去一周涨幅居前的是F-TPK(3.67%),三星电子(3.62%),新普(0.54%);跌幅居前的是大立光(-4.40%),谷歌(-2.10%),苹果(-1.09%)。

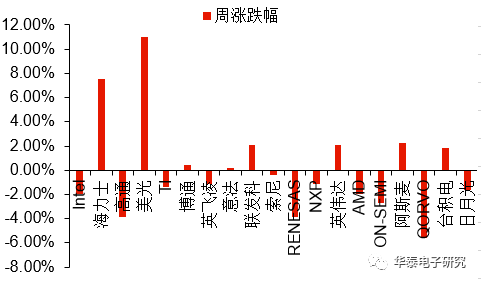

在我们重点关注的半导体产业链相关公司中,过去一周涨幅居前的是美光(10.97%),海力士(7.56%),阿斯麦(2.22%);跌幅居前的是QORVO(-5.57%),RENESAS(-3.88%),高通(-3.82%)。

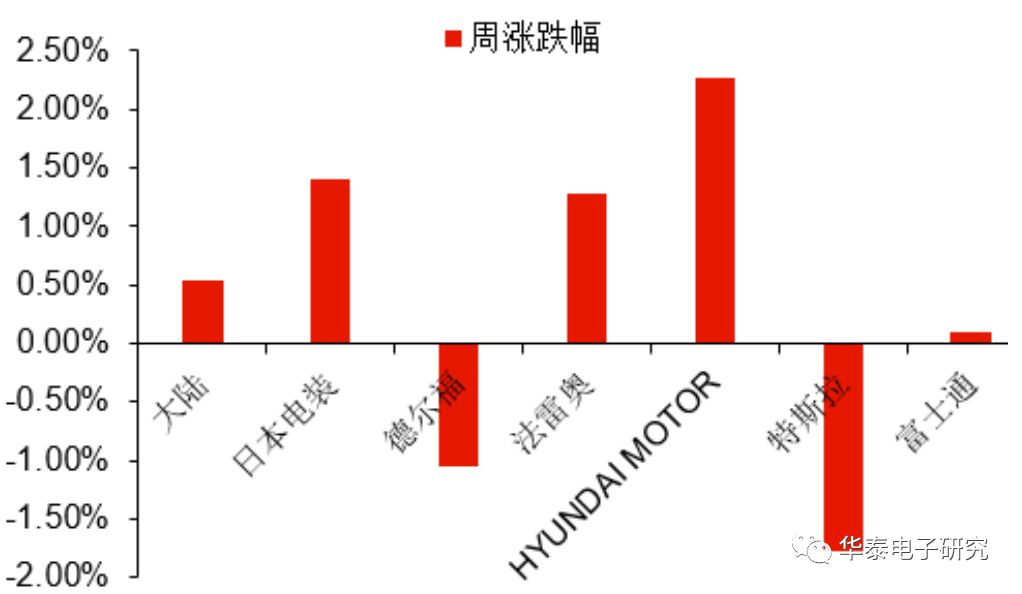

在我们重点关注的汽车电子产业链相关公司中,过去一周普遍上涨,涨幅居前的是HYUNDAI MOTOR(2.27%),日本电装(1.40%),法雷奥(1.27%);下跌的有特斯拉(-1.78%),德尔福(-1.04%)。

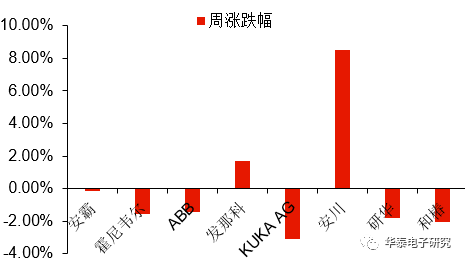

在我们重点关注的安防+智能制造产业链相关公司中,过去一周涨幅居前的是安川(8.52%),发那科(1.70%);跌幅居前的有KUKA AG(-3.12%),和椿(-2.04%),研华(-1.84%)。